Kỳ 2: Thị trường bấu víu từng tia sáng le lói

Đáy ngắn hạn của thị trường chứng khoán Việt Nam có thể lộ diện khi áp lực bán giải chấp được giải tỏa, nhưng sâu xa và dài hơi hơn, doanh nghiệp vẫn đang đối mặt với bài toán dòng tiền.

Niềm tin bấp bênh cùng thị giá

Đến thời điểm này, những sai phạm trong phát hành trái phiếu liên quan đến các doanh nghiệp Tân Hoàng Minh, Vạn Thịnh Phát tiếp tục đè nặng tâm lý nhà đầu tư. Áp lực nhà đầu tư đáo hạn trái phiếu trước hạn gia tăng, tác động đến các đến các tổ chức tài chính, tổ chức phát hành trái phiếu và cả thị trường chứng khoán.

Tất cả những điều này được phản ánh vào giá cổ phiếu chính là nhóm cổ phiếu bất động sản. Hai mã chứng khoán NVL của Novaland và PDR của Công ty cổ phần Phát triển bất động sản Phát Đạt được xem là chỉ báo.

Cổ phiếu NVL đã có 17 phiên giảm sàn liên tục (từ ngày 2/11 đến 25/11), giảm từ 69.200 đồng/cổ phiếu giảm còn 20.450 đồng/cổ phiếu, tương ứng giảm hơn 70%. Trong giai đoạn này, chỉ có phiên ngày 22/11 ghi nhận lệnh mua khủng, “cân” hết lực bán sàn, khớp kỷ lục 128,5 triệu cổ phiếu, nhưng các phiên sau, dư bán sàn vẫn ở mức 33-46 triệu đơn vị.

Tương tự, cổ phiếu PDR cũng có 16 phiên giảm sàn, đưa giá cổ phiếu từ 40.300 đồng/cổ phiếu về 12.900 đồng/cổ phiếu, tương ứng giảm hơn 69%. Kịch bản cũng diễn ra tương tự NVL, nhưng dù có lệnh khủng 34,9 triệu đơn vị vào phiên 22/11, thì dư bán sàn vẫn rất lớn, tới 104 triệu đơn vị. Các phiên sau đó vẫn dư bán sàn 75-88 triệu đơn vị.

Ngoài 2 cổ phiếu trên, còn rất nhiều cổ phiếu bị bán giải chấp như HPX, DIG, LDG, DHC, DXS, BCG… Đáng ngại hơn, lượng bán giải chấp lớn từ các tài khoản của lãnh đạo doanh nghiệp, cổ đông nội bộ - những nhân vật được xem là khách VIP trong điều kiện bình thường và với giá chặn cho vay margin ở mức rất thấp so với thị giá, thì hiện tượng bán giải chấp rất khó xảy ra.

Hệ quả, VN-Index nhiều phiên có mức giảm mạnh nhất thế giới, giá cổ phiếu giảm sâu ngoài dự đoán của nhiều nhà đầu tư. Thị trường rơi vào vòng xoáy, giá càng giảm, tình trạng lệnh gọi bổ sung tài sản ký quỹ, bán giải chấp càng gia tăng, nhấn chìm chỉ số.

Ít ai ngờ, thị trường chứng khoán của quốc gia được xem là có tốc độ phát triển nhanh nhất, cạnh tranh nhất và tỷ lệ nợ thấp nhất châu Á lại đối mặt với sự điều chỉnh mạnh như vậy. Chỉ số VN-Index đã giảm khoảng 40%, trong bối cảnh các thị trường khác trong khu vực chỉ giảm vài phần trăm.

Ông Lưu Chí Kháng, Trưởng phòng Tự doanh, Công ty cổ phần Chứng khoán Kiến thiết Việt Nam (CSI) cho biết, khi tín dụng bị thắt chặt, dòng vốn chảy đã vào bất động sản hay kênh trái phiếu bị “đóng băng” từ đầu năm đến nay, dẫn đến việc nhiều doanh nghiệp bất động sản tìm cách huy động từ các kênh như chứng khoán. Họ cầm cố cổ phiếu của chính công ty và hành động này gây rủi ro khi cổ phiếu được cầm cố biến động mạnh, gây nên hiệu ứng hòn tuyết lăn từ kinh tế ảo sang kinh tế thực và ngược lại.

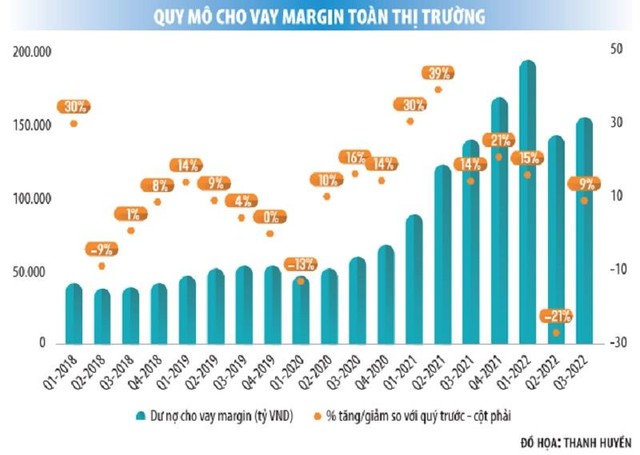

Trao đổi với phóng viên Báo Đầu tư, các công ty chứng khoán cho biết, họ đang đưa quản trị rủi ro lên mức cao nhất, dù nguồn cho vay margin không căng, thậm chí ở nhiều công ty dư nguồn. Các công ty nhận thấy rủi ro thị trường cao, không còn lựa chọn giãn call margin cho nhà đầu tư như đã thực hiện trong lần giảm mạnh trước đó để chờ sóng hồi, đồng thời công ty cũng muốn tăng nắm giữ tiền mặt.

Rất nhiều công ty chứng khoán đã phải có các cuộc gặp gỡ riêng với các lãnh đạo doanh nghiệp, để nắm bắt tình hình sát thực chất và thỏa thuận thêm về việc phải bổ sung tài sản đảm bảo (thường là bất động sản) để đảm bảo tỷ lệ an toàn, qua đó rút lệnh bán giải chấp. Hiện tượng nhiều cổ phiếu nằm sàn la liệt nhiều phiên bất ngờ có lệnh “cân lớn” vài chục triệu là tín hiệu cho việc đã tìm được tiếng nói chung, đạt được thỏa thuận nhất định.

Nỗi niềm người trong cuộc

|

Chua xót là từ được lãnh đạo nhiều doanh nghiệp chia sẻ khi nhắc đến mức giá 4.000-5.000 đồng/cổ phiếu. Trước đây khoảng 2 tuần, giá các cổ phiếu này trong vùng 40.000-50.000 đồng/cổ phiếu.

“Diễn biến quá nhanh, chúng tôi trở tay không kịp, dòng tiền thì đã có kế hoạch sử dụng sẵn theo kế hoạch, đâu thể bụp một cái là quay được nguồn vốn, lại trong bối cảnh lãi suất tăng, vay khó khăn hơn”, một lãnh đạo doanh nghiệp chia sẻ.

Chưa hết, giá cổ phiếu giảm sâu, tạo cơ hội cho việc gom mua cổ phiếu thâu tóm, không ít doanh nghiệp đã phải có hành động nhanh nhất có thể để có thể gom lại lượng hàng bị mất do bán giải chấp trước đó.

“Đã có vài tập đoàn Thái Lan ngỏ lời mua doanh nghiệp, họ rất thích lĩnh vực kinh doanh của công ty, nhưng HĐQT chưa muốn bán. Việc giá cổ phiếu giảm sâu này sẽ là cơ hội cho họ”, lãnh đạo một doanh nghiệp sản xuất liên quan đến lĩnh vực xuất khẩu lo ngại.

Dĩ nhiên, với việc giá cổ phiếu giảm sâu, lòng tin cũng giảm sâu, các kế hoạch huy động vốn trên cả thị trường vốn cổ phần, trái phiếu, hay huy động vốn nước ngoài đều bị hoãn lại.

Chẳng hạn, Tập đoàn Sao Mai hủy phương án phát hành hơn 168 triệu cổ phiếu với tỷ lệ thực hiện quyền là 2:1 cho cổ đông hiện hữu; Dược Lâm Đồng hủy phương án phát hành 25 triệu cổ phiếu riêng lẻ với giá 10.000 đồng/cổ phiếu; Thiết bị Y tế Việt Nhật dừng triển khai việc chào bán 20 triệu cổ phiếu riêng lẻ với giá 10.000 đồng/cổ phiếu...

Hoàng Anh Gia Lai tạm dừng phương án phát hành riêng lẻ; Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang (CKG) cũng quyết định tạm dừng phát hành hơn 13,4 triệu cổ phiếu riêng lẻ với giá bán 15.000 đồng/cổ phiếu; TTC Land tạm hoãn chào bán cổ phiếu cho cổ đông hiện hữu và phát hành cổ phiếu ESOP…

Trong danh sách doanh nghiệp điều chỉnh phươngán phát hành còn có DIG, HAX, TNH…

Đa phần lý do là bởi giá cổ phiếu biến động, không phù hợp với phương án xây dựng, diễn biến thị trường tiêu cực, khiến nỗ lực phát hành có thể không thành công.

Điều đáng nói là, việc hoãn kế hoạch huy động vốn cũng đồng nghĩa rằng, những kế hoạch đầu tư mở rộng mới của doanh nghiệp cũng sẽ bị hoãn lại. Với nhiều doanh nghiệp, việc đầu tư mở rộng đôi khi mang tính sống còn.

Bà Trang Bùi, Tổng giám đốc Công ty Cushman & Wakefield Việt Nam chia sẻ, năm nay, Công ty có kế hoạch thực hiện 2 thương vụ, đã làm việc trong 9 tháng, một thương vụ đã xong thẩm định chuyên sâu với chi phí bỏ ra tầm 150.000 USD. Tuy nhiên, theo bà Trang Bùi, bối cảnh thay đổi, nên bên mua quyết định chờ và chậm lại một chút. Như vậy, các doanh nghiệp đều chấp nhận mất thời gian và chi phí đã bỏ ra.

Một số lãnh đạo quỹ đầu tư có vốn nước ngoài cho biết, họ gần như làm việc liên tục đến 11-12h đêm, gặp vô vàn câu hỏi và chất vấn từ nhà đầu tư nước ngoài về thị trường và danh mục quỹ tại sao lại trở nên như vậy. Những nghi ngại về khó khăn xuất hiện nhiều hơn.

Một số quỹ mở trái phiếu cũng đã có lúc căng thanh khoản khi nhà đầu tư ồ ạt bán chứng chỉ quỹ để rút tiền về. Thậm chí, có một số quỹ đầu tư đã lên hẳn phương án công bố thông tin về khả năng mất thanh khoản, nếu hiện tượng rút vẫn tiếp tục diễn ra.

Ông Petri Deryng, nhà sáng lập và quản lý PYN Eltie Fund chia sẻ rằng, ông đã trải qua một năm đầy bất ngờ và vô cùng đặc biệt tại thị trường chứng khoán Việt Nam.

Nỗ lực tự cứu mình

Điểm tích cực cho tâm lý nhà đầu tư chứng khoán đang đến từ chính hai cổ phiếu mang tính chỉ báo là NVL và PDR.

Cụ thể, với NVL, NovaGroup đã công bố sẽ bán 150 triệu cổ phiếu NVL để có thêm nguồn tiền xử lý các vấn đề trái phiếu - tín hiệu cho thấy, Công ty đã có được giải pháp và đối tác để cùng xử lý.

Tương tự với PDR, cũng liên tục có tin công bố mua trái phiếu trước hạn, những động thiết thực như lãnh đạo đăng ký mua vào cổ phiếu.

Đặc biệt, Công ty Phát Đạt vừa công bố sẽ chuyển nhượng 28.476.800 cổ phần phổ thông với tổng giá trị theo mệnh giá là 284.768.000 đồng, tương đương 88,99% vốn điều lệ của CTCP Địa ốc Hòa Bình.

Việc chuyển nhượng cổ phần này nằm trong chiến lược tái cơ cấu danh mục đầu tư của Phát Đạt với mục đích tối ưu nguồn lực đầu tư, đảm bảo dòng tiền, tăng khả năng thanh khoản nợ vay và tất toán trái phiếu trước hạn.

Trước vấn đề được quan tâm hiện nay là áp lực trả nợ trái phiếu và áp lực mua lại trước kỳ hạn, ông Bùi Quang Anh Vũ, Tổng giám đốc Phát Đạt cho biết, Công ty không gặp áp lực về vấn đề này, vì đã có kế hoạch dòng tiền để trả lãi và nợ gốc đúng hạn.

Ông Vũ đánh giá, dư nợ trái phiếu của Phát Đạt không quá lớn so với tổng tài sản Công ty. Bên cạnh đó, với chiến lược tái cơ cấu danh mục đầu tư, Công ty tập trung triển khai các dự án tiềm năng trong năm 2023.

Mới đây, Phát Đạt đã công bố tất toán trước hạn lô trái phiếu phát hành lần 9 năm 2021 với tổng giá trị 150 tỷ đồng, đưa dư nợ trái phiếu xuống còn 2.698 tỷ đồng, trong khi giá trị các tài sản thế chấp khoảng 7.000 tỷ đồng. Ngày 25/10 và 21/11/2022, Phát Đạt cũng đã tất toán khoản vay vốn lưu động có giá trị tổng cộng 220 tỷ đồng cho Tập đoàn tài chính Mirae Asset (Hàn Quốc).

Nhưng không phải doanh nghiệp nào cũng thuận lợi trong bài toán tự cứu. Đứng trước nhiều áp lực, ảnh hưởng đến thanh khoản trong ngắn hạn, từ trái phiếu, đến giải chấp, dòng vốn đảm bảo cho hoạt động kinh doanh, nhiều doanh nghiệp đã phải cắt giảm nhân viên, tiết giảm chi phí, ưu tiên xử lý các vấn đề ngắn hạn.

Trả lời câu hỏi “có ổn không” của phóng viên Báo Đầu tư, nhiều doanh nghiệp có chung câu trả lời: “Được ngày nào hay ngày đó”.

Lý do là, họ đang đối mặt những vấn đề rất thách thức, như trái phiếu không phát hành mới được, cổ phiếu không thuận lợi, vốn nước ngoài cần thời gian, room tín dụng không được nới.

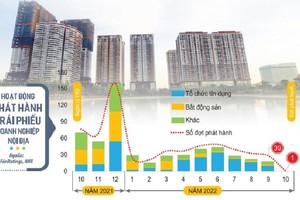

Cũng phải nhắc tới động thái mua lại trái phiếu của các doanh nghiệp. Thống kê của FiinRatings cho thấy, giá trị mua lại trái phiếu doanh nghiệp trong 10 tháng đầu năm 2022 đạt 143.000 tỷ đồng, tăng 41,9% so với cùng kỳ, tập trung vào các trái phiếu cận đáo hạn. Trong đó, bất động sản và tổ chức tín dụng có khối lượng mua lại trái phiếu lớn nhất.

Theo FiinRatings, hoạt động mua lại tăng lên đột ngột trong thời gian ngắn cũng đang tạo ra áp lực không nhỏ. Khảo sát trên nhóm 20 tổ chức phát hành niêm yết có số dư nợ trái phiếu lớn nhất cho thấy, các doanh nghiệp này đều chịu áp lực thanh khoản lớn trong 12 tháng tới. Nguyên nhân là dòng tiền yếu và áp lực nợ trái phiếu và nợ tín dụng lớn hơn dòng tiền tạo ra, trong khi các kênh huy động vốn đang gặp nhiều khó khăn. Rủi ro này cũng lớn hơn khi được đặt trong bối cảnh lãi suất tăng cao và nhiều ngành có triển vọng kém tích cực trong năm 2023.

Dù vậy, kết phiên giao dịch cuối tuần trước, màu xanh đã lộ rõ hơn trên các bảng điện tử và nhà đầu tư cũng thấy niềm tin le lói nào đó cho tuần tiếp theo.

(Còn tiếp)