Theo đánh giá của BSC, diễn biến tiêu cực từ thị trường thế giới và khối ngoại quay lại bán ròng khiến cho VN-Index hụt hơi khi tiếp cận 1.100 điểm, giảm dần với thanh khoản thấp trong tháng 2. Cùng với suy yếu dòng vốn ngoại, vốn nội tham gia thị trường cũng giảm sút do thiếu các thông tin hỗ trợ. Các giải pháp đề xuất hỗ trợ thị trường bất động sản cũng chưa được triển khai sau nhiều kỳ họp.

VN-Index và HNX-Index lần lượt giảm 7,8% và 9%, lấy đi toàn bộ mức tăng điểm trong tháng 1. Các chỉ số đều giảm dưới vùng tích lũy quanh đỉnh ngắn hạn.

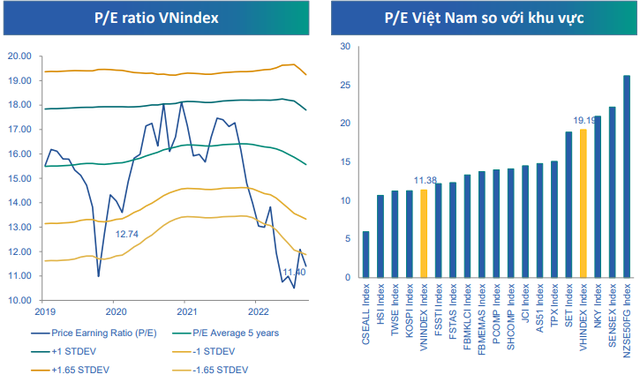

P/E VN-Index kết thúc tháng 2 ở mức 11,38 lần, giảm 5,8%% so với tháng 1. P/E VN-Index xếp thứ 4 của châu Á, trong khi P/E HNX-Index ở mức 19,1 lần - đứng thứ 16 khu vực.

P/E VN-Index dự báo vận động trong vùng 11,5 - 12 lần trong kịch bản tích cực khi VN-Index quay trở lại vùng tích lũy 1.050 - 1.100 điểm.

|

Trong khi đó, thanh khoản dự báo dao động ở mức 0,6 tỷ USD/phiên sau khi thị trường cân bằng ở vùng giá sâu và hướng về vùng tích lũy trên 1.050 điểm.

Hai kịch bản thị trường cho tháng 3

Kịch bản 1: Hoạt động sản xuất kinh doanh hồi phục dần sau nhịp chững đầu năm từ các thị trường nhập khẩu chủ chốt trước tâm lý lo ngại suy thoái. Giải ngân đầu tư công đẩy mạnh, tạo hiệu ứng lan tỏa. Mặt bằng lãi suất có dấu hiệu giảm dần gỡ khó cho hoạt động sản xuất, tiêu dùng và đầu tư.

Khối ngoại giảm dần hoạt động rút ròng và quay lại mua ròng ở nửa sau tháng 3 với sự trở lại mua ròng từ các quỹ ETF. Thị trường bước vào mùa ĐHCĐ và có thêm thông tin hỗ trợ giúp VN-Index tạo nền và quay trở lại vùng tích lũy trên 1.050 điểm.

Kịch bản 2: Fed duy trì quan điểm tăng lãi suất mạnh hơn dự báo của thị trường nhằm chống lại lạm phát. Biến động tiêu cực từ thị trường quốc tế khiến dòng vốn ngoại rút ròng, áp lực lên ổn định vĩ mô cũng như nỗ lực giảm mặt bằng lãi suất cho nền kinh tế của hệ thống Ngân hàng. Thanh khoản tiếp thu gọn và áp lực của khối ngoại bán ròng tiếp tục gia tăng. VN-Index có thể quay trở lại kiểm tra vùng 980 - 1.000 điểm.

Trong tháng này, nhà đầu tư cần chú ý đến việc giải ngân đầu tư công sẽ tiếp tục được đẩy mạnh, bên cạnh mặt bằng ngân hàng được chỉ đạo theo hướng giảm dần về mức phù hợp để hỗ trợ nền kinh tế.

Chính phủ ban hành Chỉ thị số 03/CT-TTg ngày 27/01/2023, trong đó yêu cầu Bộ Tài chính khẩn trương trình dự thảo Nghị định về trái phiếu doanh nghiệp, Ngân hàng Nhà nước tháo gỡ khó khăn về tín dụng lĩnh vực bất động sản sẽ tác động đến thị trường trái phiếu doanh nghiệp và lĩnh vực bất động sản và nhóm ngành liên quan.

Đặc biệt là mùa ĐHĐCĐ và báo cáo kết quả kinh doanh quý I/2023 sẽ tác động đến thanh khoản và xu hướng thị trường.

Chiến lược đầu tư tháng 3

Các ngân hàng trung ương chịu nhiều áp lực để xem kiểm soát lạm phát như là một trong những mục tiêu hàng đầu tại thời điểm hiện tại khi tốc độ giảm CPI chậm và thậm chí xuất hiện những diễn biến khó lường tại một số quốc gia chủ chốt trong tháng 2.

Trước bối cảnh đó, một mặt Ngân hàng Nhà nước điều hành linh hoạt chính sách tiền tệ theo diễn biến quốc tế, mặt khác nỗ lực điều hành giảm mặt bằng lãi suất, đảm bảo thanh khoản nhằm hỗ trợ nền kinh tế. Các điểm thắt của nền kinh tế cũng đã được nhận diện tuy nhiên việc triển khai các chính sách hỗ trợ vẫn chưa theo kịp mong mỏi trong thực tế.

Đây là một trong những lý do khiến thị trường chứng khoán có những bước chững lại trong tháng 2 và vẫn còn khó đoán định trong tháng 3 cho dù mùa ĐHĐCĐ và công bố kết quả kinh doanh quý I hứa hẹn hâm nóng lại thị trường. Trên cơ sở đó, BSC tiếp khuyến nghị một số nhóm ngành đề cập từ đầu năm và trong báo cáo triển vọng ngành quý 1/2023 bao gồm: Nhóm cổ phiếu đầu tư công; Nhóm hưởng lợi khi Trung Quốc mở cửa và Nhóm cổ phiếu triển vọng tích cực trong môi trường lãi suất cao.

Mặt khác, nhà đầu tư cần bám sát diễn biến dòng tiền của khối ngoại, các ETF lớn cũng như các diễn biến, sự kiện đáng chú ý trong nước và quốc tế để điều chỉnh chiến lược cho phù hợp.