Bà Nguyễn Thu Bình, (FRM, CIA, CBAP, PMP, CISM), Quyền Giám đốc Quản trị rủi ro, Công ty cổ phần Quản lý quỹ PVI

Quy trình thanh toán vẫn còn nhiều công đoạn bán tự động

Trong điều kiện hiện tại, quy trình thanh toán - chuyển giao vẫn tuân thủ theo chu kỳ T+2, với nhiều công đoạn bán tự động và phụ thuộc vào sự đối chiếu giữa các hệ thống riêng rẽ của công ty chứng khoán, thành viên lưu ký và VSDC. Cụ thể, sau khi giao dịch khớp lệnh trên sàn (ví dụ HOSE hoặc HNX), thông tin được truyền về hệ thống công ty chứng khoán, sau đó chuyển sang các thành viên lưu ký (custodian hoặc đơn vị lý trực tiếp như ngân hàng giám sát) và cuối cùng là VSDC - nơi ghi nhận và xác lập quyền sở hữu chứng khoán chính thức.

Tuy nhiên, việc khớp lệnh giao dịch và chuyển giao quyền sở hữu (delivery vs. payment - DvP) không được thực hiện đồng bộ trong thời gian thực (real-time). Thay vào đó, chúng phải trải qua quá trình đối chiếu dữ liệu phức tạp giữa các hệ thống nội bộ, bao gồm kiểm tra tài khoản, đối chiếu lệnh chuyển tiền, xác nhận tài sản và xác lập trạng thái hoàn tất.

Quá trình này dễ bị ảnh hưởng bởi sai lệch thời gian cập nhật, lỗi kỹ thuật hoặc thao tác nhập liệu, đặc biệt nếu có sự khác biệt về chuẩn giao tiếp dữ liệu giữa các bên. Khi xảy ra sự cố như trễ cập nhật trạng thái, sai lệch mã chứng khoán hoặc dữ liệu chưa đồng bộ, việc chuyển giao quyền sở hữu có thể bị trì hoãn, làm phát sinh rủi ro thanh toán, nhất là với các giao dịch lớn hoặc phức tạp như repo, ETF, hoặc chứng quyền.

Điều này không chỉ làm chậm tiến độ xử lý mà còn tạo ra những “khoảng trống kỹ thuật”, dễ bị khai thác hoặc gặp trục trặc khi triển khai các sản phẩm tài chính có cấu trúc phức tạp.

|

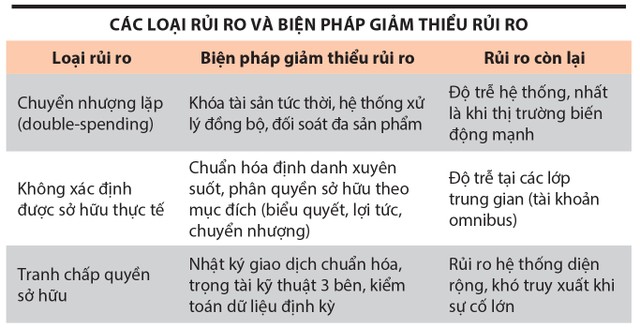

Rủi ro phía sau một giao dịch “hoàn tất”

Dưới đây là ba loại rủi ro đáng chú ý - cũng là bài kiểm tra thực sự cho năng lực vận hành của hạ tầng thị trường hiện nay.

Thứ nhất, chuyển nhượng lặp (Double-spending): Cùng một cổ phiếu, nhiều lệnh giao dịch.

Trong các sản phẩm như CW, ETF hay repo chứng khoán, một tài sản cơ sở có thể được sử dụng đồng thời cho nhiều mục đích. Khi hệ thống lưu ký chưa cập nhật trạng thái sở hữu theo thời gian thực, cùng một cổ phiếu hoàn toàn có thể bị dùng làm tài sản thế chấp ở một nơi, đồng thời là cơ sở cho giao dịch ở nơi khác mà không ai nhận ra, cho đến khi có sự cố.

Biện pháp giảm thiểu rủi ro: Áp dụng cơ chế khóa tài sản tức thời khi tham gia giao dịch; đồng thời tích hợp hệ thống giao dịch và lưu ký theo mô hình đồng bộ (synchronous). Việc kiểm soát xuyên suốt giữa các lớp sản phẩm cũng cần được thiết lập, tránh việc sử dụng lặp tài sản ở nhiều “kênh”.

Rủi ro còn lại: Trong điều kiện chưa có cơ chế đối soát tức thời, sự chậm trễ vài phút - thậm chí vài giờ - vẫn có thể dẫn tới tình trạng “giao dịch chồng lệnh”, gây thiệt hại lớn khi thị trường biến động mạnh.

Thứ hai, không xác định được quyền sở hữu thực tế: Ai mới là người thực sự nắm giữ cổ phiếu?

Khi quyền sở hữu cuối cùng không được phản ánh tức thời trong hệ thống lưu ký, rất khó để xác định ai thực sự có quyền biểu quyết, quyền nhận cổ tức, hay quyền thực hiện nghĩa vụ tài chính vào thời điểm cụ thể. Điều này đặc biệt rủi ro với các sản phẩm cần xử lý nhanh như ETF, chứng quyền hoặc cổ phiếu lô lẻ.

Biện pháp giảm thiểu rủi ro: Chuẩn hóa định danh nhà đầu tư xuyên suốt hệ thống (từ công ty chứng khoán đến VSDC), đồng thời phân quyền sở hữu theo chiều sâu (quyền biểu quyết, quyền chuyển nhượng, quyền lợi tài chính tách biệt).

Rủi ro còn lại: Các lớp trung gian trong lưu ký (tài khoản omnibus, phân nhóm tài sản theo lệnh ủy thác...) khiến việc cập nhật thông tin sở hữu vẫn bị gián đoạn, đặc biệt vào thời điểm chốt quyền hoặc chia tách cổ phiếu.

Thứ ba, tranh chấp sở hữu và truy xuất dữ liệu: Khi hệ thống gặp sự cố, ai sẽ chịu trách nhiệm?

Một giao dịch hoàn tất không chỉ là việc khớp lệnh, mà còn là đảm bảo quyền sở hữu và nghĩa vụ tài chính đã được xác lập rõ ràng. Trong trường hợp xảy ra lỗi kỹ thuật, mất kết nối hệ thống hoặc bất đồng dữ liệu giữa các bên, việc xác định ai là chủ thể sở hữu thực sự - và tại thời điểm nào - có thể trở thành một thách thức lớn.

Biện pháp giảm thiểu rủi ro: Thiết lập hệ thống nhật ký giao dịch chuẩn hóa (audit trail), có thể truy vết theo từng lệnh và từng thời điểm. Cùng với đó là cơ chế xử lý tranh chấp có trọng tài kỹ thuật giữa các bên: công ty chứng khoán - VSDC - nhà đầu tư.

Rủi ro còn lại: Trong trường hợp xảy ra sự cố hệ thống diện rộng hoặc tấn công mạng, việc truy xuất dữ liệu sở hữu vẫn có thể bị gián đoạn hoặc mất tính toàn vẹn, dẫn đến tranh chấp kéo dài và gây bất ổn niềm tin thị trường.

Bài học từ quốc tế: Hạ tầng rủi ro đi trước sản phẩm

Tại nhiều thị trường phát triển như Hàn Quốc, Singapore hay Liên minh châu Âu (EU), quá trình phát triển sản phẩm tài chính luôn được đặt trong mối tương quan chặt chẽ với năng lực hạ tầng rủi ro. Các yêu cầu về lưu ký, bù trừ, định danh sở hữu và khả năng phản ứng với sự cố kỹ thuật được thiết kế như “lưới đỡ” bắt buộc, song hành với việc giới thiệu bất kỳ công cụ tài chính mới nào ra thị trường.

Hàn Quốc: Sở Giao dịch chứng khoán Hàn Quốc (KRX) triển khai hệ thống Real-time Gross Settlement và quản lý tài sản thế chấp tự động, giúp khớp lệnh, xác nhận quyền sở hữu và chuyển giao tài sản theo thời gian thực, giảm thiểu rủi ro thanh toán chéo.

Singapore: Sở Giao dịch Singapore (SGX) áp dụng cơ chế pre-trade validation, tự động kiểm tra đủ điều kiện giao dịch trước khi khớp lệnh, hạn chế tối đa các giao dịch lỗi. Singapore cũng chú trọng sử dụng LEI (Legal Entity Identifier) để tăng tính minh bạch sở hữu.

Châu Âu: Cơ quan Quản lý và Thị trường chứng khoán châu Âu (ESMA) yêu cầu các tổ chức bù trừ trung tâm (CCP) thực hiện “stress test” định kỳ trên toàn hệ thống, kiểm tra khả năng chịu đựng trong các kịch bản cực đoan, từ đó yêu cầu gia tăng tài sản dự phòng bắt buộc.

Kiến nghị: Phát triển sản phẩm phải đi cùng kiểm soát rủi ro nền tảng

Nếu không được hỗ trợ bởi một hạ tầng vận hành đủ độ tin cậy, những sáng tạo về sản phẩm trên thị trường chứng khoán rất dễ trở thành nguồn phát sinh rủi ro hệ thống - đặc biệt khi khối lượng giao dịch tăng mạnh hoặc xuất hiện biến động lớn. Để đảm bảo tính an toàn và bền vững trong quá trình đổi mới sản phẩm, cần ưu tiên triển khai đồng bộ một số giải pháp sau.

Thực hiện kiểm định sức chịu đựng hệ thống (Systemic Stress Test): Trước mỗi giai đoạn mở rộng sản phẩm, cần tổ chức kiểm thử khả năng ứng phó của toàn bộ chuỗi hạ tầng - đặc biệt tại VSDC và các thành viên lưu ký chủ chốt - đối với các tình huống như lệnh bị treo diện rộng, lỗi định danh sở hữu hoặc sự cố hệ thống kéo dài.

Chuẩn hóa khung quản trị rủi ro vận hành: Bao gồm cập nhật hệ thống nhật ký giao dịch (audit trail), tăng cường kiểm soát lỗi kỹ thuật, xác lập cơ chế phân quyền truy cập rõ ràng và xây dựng quy trình xử lý giao dịch bất thường theo hướng có thể truy vết và kiểm tra chéo.

Thiết kế tích hợp giữa sản phẩm - công nghệ - rủi ro: Việc phát triển sản phẩm tài chính mới không thể tách rời khỏi hạ tầng công nghệ và cơ chế kiểm soát rủi ro đi kèm. Mỗi sản phẩm nên được “mô hình hóa rủi ro” ngay từ giai đoạn thiết kế, với yêu cầu kỹ thuật tương ứng như: cập nhật API định danh chủ sở hữu theo chuẩn ISO 20022, phân lớp người dùng theo vai trò, bổ sung cảnh báo tự động khi có bất thường.

Thúc đẩy hợp tác liên ngành giữa cơ quan quản lý và đơn vị vận hành hạ tầng: Cần có cơ chế phối hợp thường xuyên giữa Ủy ban Chứng khoán Nhà nước, các sở giao dịch, VSDC và tổ chức độc lập để rà soát định kỳ các điểm nghẽn kỹ thuật, cập nhật quy trình xử lý rủi ro, và chuẩn bị cho việc chuyển dần sang các chu kỳ thanh toán ngắn hơn như T+1 hoặc T+0 - một xu hướng đang được thúc đẩy tại nhiều thị trường lớn trên thế giới.

Kết luận

Việc phát triển sản phẩm mới là một phần thiết yếu trong quá trình hiện đại hóa thị trường chứng khoán Việt Nam - không chỉ để tăng tính hấp dẫn với nhà đầu tư mà còn để hội nhập sâu hơn với thông lệ quốc tế. Tuy nhiên, đổi mới sản phẩm mà thiếu nền tảng quản trị rủi ro vững chắc - đặc biệt ở khâu lưu ký và bù trừ - chẳng khác nào xây nhà trên nền cát.

Một thị trường tài chính hiện đại không thể chỉ trông đợi vào tốc độ, mà còn phải được nâng đỡ bởi hệ thống kiểm soát rủi ro chủ động, linh hoạt và minh bạch. Bởi lẽ, chỉ cần một mắt xích hạ tầng không theo kịp, những sản phẩm tưởng như hấp dẫn có thể trở thành nguồn phát sinh rủi ro dây chuyền. Sự đồng bộ giữa sản phẩm tài chính và hệ thống vận hành sẽ là yếu tố quyết định chất lượng tăng trưởng của thị trường.