Đa dạng hóa nguồn vốn

Thống kê về nợ vay của 58 doanh nghiệp bất động sản niêm yết, do Fiin Group thực hiện, cho thấy diễn biến khá bất ngờ: dư nợ vay (bao gồm cả tín dụng ngân hàng và trái phiếu doanh nghiệp) của nhóm này trong 6 tháng đầu năm tăng trưởng 25,1%.

Bất ngờ là bởi, trong giai đoạn này, Ngân hàng Nhà nước liên tục phát đi tín hiệu kiểm soát chặt chẽ dòng vốn tín dụng vào lĩnh vực bất động sản và Chính phủ tăng cường các hoạt động thanh tra, giám sát các đợt phát hành trái phiếu doanh nghiệp sau giai đoạn tăng trưởng nóng, khiến thị trường này kém sôi động hẳn.

Số liệu thống kê của Hiệp hội Thị trường trái phiếu doanh nghiệp (VBMA) cũng cho thấy, tổng lượng trái phiếu phát hành trong 6 tháng đầu năm giảm 32% so với cùng kỳ, về 164.565 tỷ đồng.

Đi sâu vào nhóm 20 doanh nghiệp địa ốc dẫn đầu về tăng vay nợ trong nửa đầu năm, có thể thấy, nợ vay ngắn hạn là động lực chính cho đà tăng này, khi ghi nhận mức tăng hơn 60%, lên gần 62.500 tỷ đồng, còn vay nợ dài hạn chỉ tăng 7%, đạt khoảng 105.400 tỷ đồng. Những con số này cho thấy các doanh nghiệp phải huy động nhiều nguồn lực khác nhau để xử lý các vấn đề trước mắt khi hoạt động cấp tín dụng dài hạn trở nên khó khăn hơn.

Tại Vinhomes, nợ vay ở mức hơn 31.860 tỷ đồng. Tuy nhiên, cơ cấu vốn vay của Công ty có sự khác biệt khi giảm quy mô nợ trái phiếu doanh nghiệp và nợ các bên liên quan.

Với Phát Đạt, tập đoàn này chủ trương mở rộng nguồn vốn từ kênh trái phiếu doanh nghiệp khi huy động hơn 3.000 tỷ đồng qua kênh này, tăng 30% sau nửa năm và chiếm hơn 63% tổng nguồn vay. Đồng thời, Công ty cũng tăng cường vay các bên liên quan hơn 1.000 tỷ đồng.

Cấu trúc nợ vay của các công ty trên cho thấy các doanh nghiệp đã đa dạng hóa các nguồn vốn để tránh bị lệ thuộc vào nguồn vốn tín dụng ngân hàng.

Lợi thế vay nợ thuộc về doanh nghiệp lớn

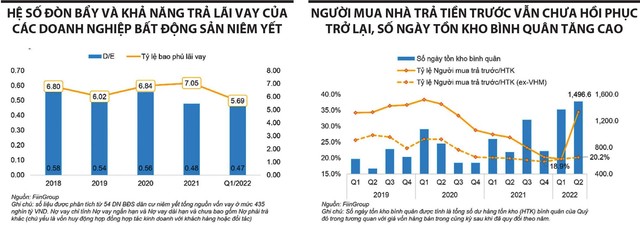

Theo ông Nguyễn Quang Thuân, Chủ tịch Fiin Group, tỷ lệ nợ/vốn chủ sở hữu của các doanh nghiệp bất động sản niêm yết giảm cùng với chỉ số bao phủ lãi vay (thu nhập trước thuế và lãi vay/lãi vay phải trả) cho thấy khả năng vay và trả nợ của các doanh nghiệp địa ốc ở thời điểm hiện tại vẫn tương đối ổn định.

|

Ví dụ như Novaland tại thời điểm tháng 6/2022, nợ vay có tăng lên với số dư tăng 8.049 tỷ đồng so với đầu năm. Ngược lại, giá trị vay nợ ngân hàng giảm đi 3.920 tỷ đồng và vay bên thứ ba giảm hơn 720 tỷ đồng, cho thấy doanh nghiệp này đã chủ động và có vị thế tốt để đa dạng hóa nguồn tài chính của mình.

Là một trong số các doanh nghiệp tại Việt Nam có hoạt động sôi nổi trên cả thị trường vốn trong nước và quốc tế, thông qua nhiều hình thức huy động, Novaland thường xuyên quản trị tốt rủi ro về nguồn vốn khi có những kênh huy động đa dạng, phong phú và nhận được sự tin tưởng từ các định chế tài chính lớn trên thế giới.

Tính đến hết quý II/2022, Novaland đã nhận giải ngân tổng cộng hơn 18.572 tỷ đồng. Các khoản giải ngân được sử dụng cho các hoạt động M&A và đầu tư phát triển dự án - được ghi nhận tại khoản mục Các khoản phải thu ngắn hạn khác và Các khoản phải thu dài hạn khác trên bảng cân đối kế toán.

Ông Thuân cho biết, nhóm doanh nghiệp địa ốc được thống kê có doanh thu thuần giảm 49% và lợi nhuận sau thuế giảm 72,5% trong quý II/2022 và theo dự báo của Fiin Group chỉ tăng 2% trong năm 2022.

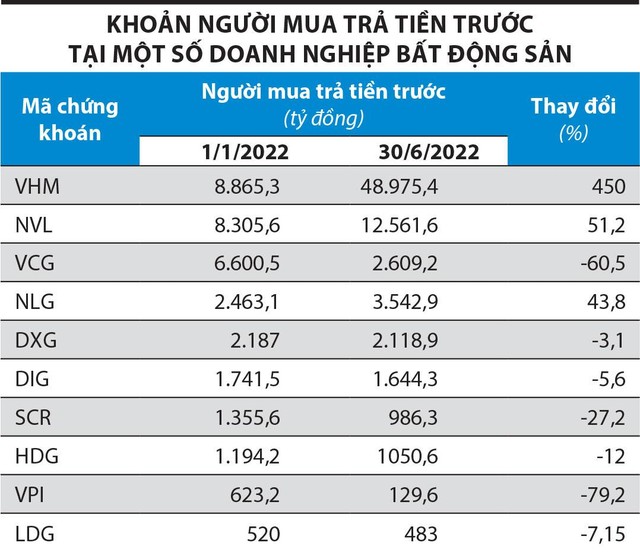

Trong khi đó, nguồn vốn từ người mua nhà trả tiền trước hồi phục nhẹ nhưng vẫn chưa cải thiện đáng kể, ngoại trừ Vinhomes tăng mạnh với khoản thu từ dự án Vinhomes Ocean Park 2.

|

Tốc độ tăng quá mạnh của tín dụng bất động sản đang khiến Ngân hàng Nhà nước lo lắng, liên tục phát đi thông điệp tiếp tục kiểm soát chặt tín dụng bất động sản và cảnh báo các ngân hàng về rủi ro trong lĩnh vực này. Tuy nhiên, theo các chuyên gia, mức tăng trưởng tín dụng trên không phản ánh đầy đủ bức tranh về thực trạng tiếp cận vốn của doanh nghiệp bất động sản. Thực tế, chỉ một bộ phận doanh nghiệp trên thị trường đang có lợi thế tiếp cận tín dụng ngân hàng, bao gồm một số doanh nghiệp lớn và có lịch sử vay nợ tốt.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tiền tệ quốc gia, dòng vốn vào bất động sản bị nghẽn sẽ làm giảm nhiệt thị trường và thực tế thị trường đang trầm lắng.

“Gần đây đã bắt đầu xuất hiện tình trạng khoảng 30 - 40% các doanh nghiệp bất động sản, xây dựng, xây lắp đang nợ đọng lẫn nhau với số tiền khoảng 60.000 tỷ đồng. Trước đây, họ gia hạn cho nhau 45 ngày nhưng hiện nay đã lên tới 90 ngày. Do đó, vòng quay tiền chậm đi và đây là một khó khăn cho các doanh nghiệp xây dựng, bất động sản”, ông Lực cho biết.

Ghi nhận của Báo Đầu tư Chứng khoán, tình hình thị trường khó khăn cũng đang phản ánh rõ nét vào triển vọng của nhiều doanh nghiệp địa ốc thông qua việc đánh giá các tham số quan trọng như “người mua trả tiền trước”. Nhiều doanh nghiệp ghi nhận sự sụt giảm của khoản mục “người mua trả tiền trước” khá rõ nét.

Theo TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tiền tệ quốc gia, nửa cuối năm nay, tín dụng bất động sản sẽ khó khăn hơn vì Ngân hàng Nhà nước không nới room tín dụng. Thêm vào đó, 270.000 tỷ đồng trái phiếu bất động sản sẽ đáo hạn từ nay đến năm 2024. Trong bối cảnh này, ngoại trừ số ít doanh nghiệp, ngành bất động sản sẽ còn tiếp tục gặp khó khăn về dòng tiền, bao gồm cả dòng tiền trả nợ trái phiếu doanh nghiệp, trả nợ ngân hàng và vốn phát triển dự án mới. Do đó, tìm hướng tăng nguồn vốn cho thị trường là rất cần thiết.

Trong khi đó, theo TS. Cấn Văn Lực, về vấn đề nới room, Ngân hàng Nhà nước còn băn khoăn chuyện chưa nới room tăng trưởng tín dụng do lo ngại lạm phát và thanh khoản hệ thống ngân hàng.

Trong bối cảnh lạm phát chủ yếu do chi phí đẩy, nếu chúng ta có thể kiểm soát giá xăng dầu và giá thịt lợn thì hoàn toàn có cơ sở để tự tin kiểm soát được lạm phát dưới 4%.

Do đó, không nên quá lo ngại về lạm phát mà bóp nghẹt thị trường để có thể tận dụng được cơ hội phục hồi. Khi cả thế giới đang đối mặt với lạm phát thì chúng ta đã kiểm soát được, đó là một cơ hội rất tốt. Thanh khoản hệ thống ngân hàng hiện nay hoàn toàn trong tầm kiểm soát.

Đơn cử, tỷ lệ cho vay so với vốn lưu động từ thị trường 1 (huy động vốn từ dân cư và tổ chức) theo tính toán sơ bộ đến thời điểm hiện nay khoảng 92%, vẫn ở ngưỡng an toàn, chưa kể thị trường 2 (nơi hệ thống ngân hàng có thể vay mượn lẫn nhau).

“Ngân hàng Nhà nước lo lắng là do hiện nay vốn huy động chủ yếu của các ngân hàng là vốn ngắn hạn và cho vay một phần là trung và dài hạn. Tuy nhiên, theo quan sát của chúng tôi, dòng vốn trung và dài hạn chảy vào hệ thống các ngân hàng đã và đang mạnh hơn, đặc biệt là từ tháng 5 - 7. Tỷ trọng vốn ngắn hạn và trung dài hạn hiện nay đã khác, không còn ở tỷ lệ 20% - 80% như trước đây mà đã cải thiện hơn rất nhiều. Nếu chờ đợi đến quý IV mới nới room thì hơi muộn, có thể doanh nghiệp bất động sản sẽ mất cơ hội”, ông Lực kiến nghị.