Doanh nghiệp tăng trưởng tốt năm 2022

Theo Cục Hàng hải Việt Nam, năm 2022, tổng khối lượng hàng hóa thông qua cảng biển Việt Nam ước đạt 733,18 triệu tấn, tăng 4% so với năm 2021. Trong đó, hàng xuất khẩu đạt 179,07 triệu tấn, giảm 3% so với năm 2021. Hàng nhập khẩu đạt 209,26 tấn, giảm 2%. Hàng nội địa đạt 342,79 tấn, tăng 12%. Khối lượng hàng container thông qua cảng biển năm 2022 ước đạt 25,09 triệu TEUs, tăng 5% so với năm 2021.

Tại Hội nghị đánh giá kết quả công tác năm 2022 và triển khai nhiệm vụ trọng tâm năm 2023 ngày 28/12 của Cục Hàng hải Việt Nam, Thứ trưởng Bộ Giao thông Vận tải Nguyễn Xuân Sang đánh giá, đội tàu Việt Nam đã đáp ứng 100% nhu cầu vận tải hàng hóa bằng đường biển nội địa. Sản lượng hàng hóa vận tải tuyến quốc tế của đội tàu Việt Nam năm 2022 tăng hơn 10% so với năm ngoái, đạt gần 1,3 triệu tấn hàng hóa.

“Doanh thu, lợi nhuận của các doanh nghiệp vận tải biển đều tăng, có thể một phần do cước vận tải tăng, nhưng chất lượng đội tàu cũng được tiếp tục cải thiện, cơ cấu đội tàu tiếp tục hợp lý hơn”, Thứ trưởng Nguyễn Xuân Sang cho biết.

Theo ước tính của VNDirect, trong 9 tháng đầu năm 2022, doanh thu của các doanh nghiệp vận tải biển niêm yết tăng 73,7% so với cùng kỳ, chủ yếu nhờ giá cước vận tải đường biển cao mà các công ty ký kết từ đầu năm 2022. Biên lợi nhuận gộp cũng cải thiện 13,0 điểm phần trăm so với cùng kỳ do quy mô gia tăng. Nhờ đó, lợi nhuận ròng của các công ty vận tải biển niêm yết tăng 70,8%, trong đó HAH ghi nhận mức tăng trưởng lợi nhuận ròng mạnh nhất 171,8% so với cùng kỳ nhờ mở rộng đội tàu mạnh mẽ trong năm 2022.

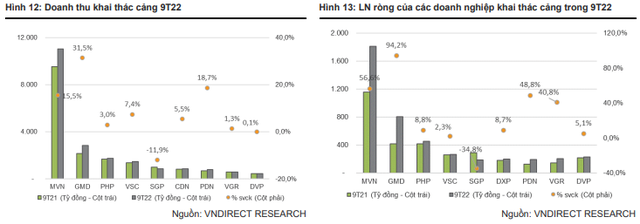

|

Tuy nhiên, trên thị trường quốc tế, sau một thời gian tăng trưởng chóng mặt, giá cước vận tải đường biển bất ngờ sụt giảm, trong đó chỉ số container thế giới (đại diện cho giá cước vận tải container) đã giảm 67% so với mức đỉnh và chỉ số BDI (đại diện cho giá vận chuyển nguyên liệu thô) đã giảm 71% từ mức đỉnh. Đây là kết quả của việc nhu cầu vận tải hàng hoá toàn cầu suy yếu trong khi thị trường lo ngại nguồn cung tăng lên trong thời gian tới.

Theo Alphaliner, số lượng đơn đóng tàu mới mới tiếp tục tăng, đưa lượng đơn đặt hàng hiện tại đạt 27,9% tổng công suất thị trường - mức cao nhất kể từ năm 2012. Đội tàu toàn cầu có thể tăng 4,4%/8,2% so với cùng kỳ trong giai đoạn 2022 - 2023 do đơn hàng mới sẽ được giao, trong khi sản lượng hàng hóa thông qua toàn cầu có thể chỉ tăng 0,9%/2,7% giai đoạn 2022 - 2023 do suy thoái kinh tế toàn cầu.

VNDirect dự báo, hiện tượng dư cung sẽ gây áp lực lớn lên giá cước vận tải biển trong thời gian tới. Kết quả kinh doanh của hãng tàu có độ trễ nhất định với biến động của giá cước vận tải biển do các hợp đồng thuê tàu định hạn thường được ký từ 6 - 12 tháng. Do đó, tác động của việc giảm giá cước vận tải biển sẽ sẽ bắt đầu phản ánh vào kết quả kinh doanh của các doanh nghiệp vận tải biển trong giai đoạn 2023 - 2024 tới.

Tuy nhiên, các nhà phân tích vẫn nhận thấy một số yếu tố tích cực có thể phần nào giảm bớt tác động tiêu cực từ việc giảm giá cước. Thứ nhất, Trung Quốc trên đà mở cửa trở lại, điều này sẽ thúc đẩy hoạt động thương mại và tiêu dùng toàn cầu. Thứ hai, giá dầu Brent trung bình được dự báo sẽ duy trì quanh mức 90 USD/thùng vào năm 2023, điều này sẽ giúp giảm chi phí nhiên liệu cho các công ty vận tải biển.

Tiềm năng cổ phiếu

Trong năm 2023 - 2024, VNDirect tin rằng, các yếu tố tích cực bao gồm: giá cước vận tải biển thấp hơn sẽ hỗ trợ hoạt động giao thương toàn cầu. Bên cạnh đó, tình trạng thiếu container - yếu tố chính gây ra tắc nghẽn cảng biển đã được giải quyết nhờ lượng container được bổ sung. Với việc các cảng hoạt động 100% công suất sau đại dịch, lượng tàu xếp hàng chờ đã được giải quyết ở các khu vực cảng chính. Cuối cùng, khả năng nới lỏng chính sách Zero Covid tại Trung Quốc có thể bù đắp cho nền kinh tế toàn cầu suy yếu, mang lại triển vọng trung lập cho ngành cảng biển toàn cầu.

Các chuyên gia cũng kỳ vọng, sản lượng container của Việt Nam sẽ tăng 2,5% so với cùng kỳ trong năm 2022 lên 24,9 triệu TEU sau mức tăng trưởng 2,9% trong 10 tháng năm 2022, sau đó tăng trưởng với tốc độ CAGR 8,6% trong năm 2022 - 2030 theo mục tiêu của Bộ Giao thông vận tải (GTVT) theo quy hoạch tổng thể cảng biển giai đoạn 2021 - 2030.

Trong quy hoạch tổng thể cảng biển giai đoạn 2021 - 2030, trong số các cụm cảng lớn của Việt Nam, cụm cảng Hải Phòng và cụm cảng Cái Mép - Thị Vải được xếp vào cụm cảng đặc biệt của Việt Nam và sẽ được tập trung phát triển nhiều nhất. Do đó, hai cụm cảng này sẽ có nhiều tiềm năng tăng trưởng hơn trong giai đoạn 2023 - 2024

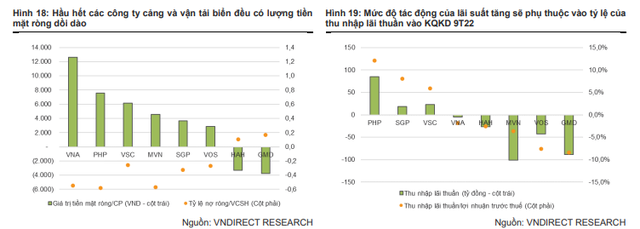

Đối với doanh nghiệp, VNDirect cho rằng, việc tăng lãi suất sẽ giúp VNA, PHP, VSC và VOS hưởng lợi trong thời gian tới. Trong đó, PHP là doanh nghiệp hưởng lợi nhiều nhất dựa trên tỷ lệ của thu nhập lãi thuần trên lợi nhuận trước thuế 9 tháng 2022. Ngược lại, HAH và GMD có thể bị ảnh hưởng do các công ty này có tỷ lệ đòn bẩy tài chính cao để đầu tư cho kế hoạch mở rộng công suất.

Việc đồng USD tăng mạnh cũng có thể ảnh hưởng đến các kế hoạch mở rộng công suất mới vay bằng USD trong thời gian tới. Bên cạnh đó, các công ty vận tải biển như HAH và MVN hiện có mức độ rủi ro cao với các khoản nợ dựa trên USD và có thể gặp khó khăn trong môi trường USD mạnh. Tuy nhiên, do các hãng vận tải này có một phần doanh thu tính bằng USD nên phần nào có thể bù đắp được chi phí tài chính gia tăng do lỗ tỷ giá khi USD tăng giá trong thời gian tới.

|

Từ những phân tích trên, các chuyên gia đã lựa chọn cổ phiếu GMD cho năm 2023 do doanh nghiệp có kế hoạch mở rộng công suất trong khi vẫn duy trì tăng trưởng lợi nhuận những năm tới. Ngoài ra, các cổ phiếu PHP, VSC và HAH cũng được đưa vào danh sách theo dõi do kế hoạch tăng vốn và định giá hấp dẫn.