Tại Hội thảo đầu tư trực tuyến nửa cuối năm 2025 mới đây, góc nhìn của chuyên gia CTCK Phú Hưng (PHS) nhìn nhận, việc Việt Nam trở thành quốc gia thứ ba – sau Anh và Trung Quốc – đạt được thỏa thuận thương mại song phương với Mỹ là một dấu mốc mang tính chiến lược.

Bên cạnh việc làm dịu tâm lý lo ngại trong cộng đồng doanh nghiệp FDI, thỏa thuận này cũng củng cố vị thế đàm phán và sự linh hoạt thích ứng chính sách của Việt Nam trong môi trường kinh tế toàn cầu đầy biến động.

Quan trọng hơn, sự rõ ràng trong chính sách thuế giúp khơi thông niềm tin trên thị trường, trong khi đồng VND mất giá khoảng 3% từ đầu năm – cùng lúc các đồng tiền như JPY, THB, CNY tăng giá – phần nào đó giúp gia tăng lợi thế cạnh tranh cho hàng hóa xuất khẩu của Việt Nam tại thị trường Mỹ.

|

Với nền tảng ổn định đã được củng cố và rủi ro thương mại phần nào được giải tỏa, triển vọng nửa cuối năm 2025 của Việt Nam đang mở ra nhiều điểm sáng tích cực.

Theo mô hình dự báo của PHS, giải ngân FDI sẽ được thúc đẩy mạnh mẽ hơn trong nửa cuối năm, trong khi tăng trưởng xuất khẩu được kỳ vọng dao động trong khoảng 8–10%, nhờ sự hỗ trợ từ tỷ giá và sức cầu ổn định tại thị trường Mỹ, châu Âu và ASEAN. Các ngành như dệt may, gỗ, thủy sản và bất động sản khu công nghiệp sẽ là những lĩnh vực hưởng lợi trực tiếp từ thỏa thuận với Mỹ và làn sóng dịch chuyển sản xuất.

Tổng thể, Việt Nam đang cho thấy năng lực đặc biệt trong việc giữ vững ổn định kinh tế vĩ mô và định hướng chiến lược rõ ràng, ngay cả khi thế giới còn nhiều biến động khó lường. Với đòn bẩy từ cải cách thể chế, môi trường đầu tư cải thiện, cùng vị thế thương mại ngày càng được khẳng định, năm 2025 hoàn toàn có thể là bước đệm đưa kinh tế Việt Nam tiến xa hơn trên bản đồ toàn cầu.

Chia sẻ từ bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích PHS, số liệu kinh tế quý I chưa phản ánh hết các tác động trực tiếp và gián tiếp từ thuế quan, bức tranh kinh tế trong thời gian tới sẽ còn khó đoán định. Những biến động từ chính sách thương mại toàn cầu, đặc biệt là từ phía Mỹ vẫn sẽ tạo áp lực lên môi trường kinh doanh, hoạt động sản xuất, xuất nhập khẩu và dòng vốn đầu tư. Tuy nhiên, với sự chủ động trong điều hành, Chính phủ và NHNN có nhiều công cụ để hỗ trợ nền kinh tế. Điều này giúp tạo điều kiện thuận lợi cho doanh nghiệp thích nghi, cải thiện năng lực cạnh tranh, sản xuất và giảm thiểu tác động từ những bất ổn bên ngoài.

Dù kinh tế các tháng cuối năm có thể sẽ khắc họa rõ nét hơn các khó khăn nếu chưa có tiến triển thuận lợi trong đàm phán, chuyên gia PHS vẫn tin vào khả năng thích ứng của Việt Nam, như một điểm sáng đáng chú ý trong khu vực và thế giới.

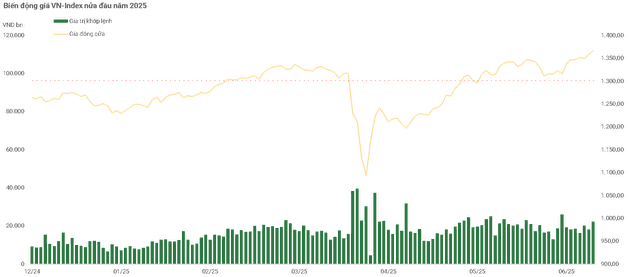

Thị trường chứng khoán – với định giá đang ở vùng thấp hơn trung bình 10 năm – cũng được kỳ vọng có nhiều dư địa tăng trưởng. Bà Liên dự báo, EPS toàn thị trường tăng 15% trong năm 2025, tạo nền tảng cho VN-Index hướng tới vùng 1.300–1.400 điểm trong kịch bản cơ sở và 1.450 – 1.550 điểm trong kịch bản tích cực hơn.

Song song đó, kỳ vọng nâng hạng thị trường từ FTSE tiếp tục là chất xúc tác tiềm năng, có thể kéo theo dòng vốn ngoại quay trở lại mạnh mẽ trong quý IV.

PHS dự báo tăng trưởng lợi nhuận toàn thị trường sẽ tăng 15% trong năm 2025, tương ứng với P/E forward là 11,8 lần, mức khá hấp dẫn để đầu tư so với mức P/E trung bình 10 năm là gần 15 lần. Sau giai đoạn giảm sốc, thị trường đã và đang bước vào nhịp phục hồi tích cực với VN-Index chinh phục thành công mốc tâm lý 1.300 điểm. Mức định giá thị trường hấp dẫn cùng nền tảng vĩ mô ổn định là động lực để VN-Index có thể duy trì xu hướng phục hồi.

Ngoài ra, việc đưa vào vận hành hệ thống KRX cũng mở ra bước ngoặt cho thị trường Việt Nam để hướng đến mục tiêu nâng hạng thị trường. Thêm vào đó, bối cảnh đồng USD suy yếu có thể mở ra kỳ vọng về sự dịch chuyển dòng vốn sang các thị trường mới nổi.

Ở chiều thận trọng, các nhà đầu tư vẫn cần lưu ý đến những yếu tố bất định từ bên ngoài. Kết quả thỏa thuận thuế quan với Mỹ sẽ ảnh hưởng không nhỏ đến triển vọng tăng trưởng kinh tế của Việt Nam.

Hoạt động cho vay margin diễn ra sôi động có thể là “con dao hai lưỡi”. Khi tình trạng call margin diện rộng xảy ra trong những nhịp điều chỉnh mạnh. Có thời điểm nhiều cổ phiếu midcap và penny xảy ra tình trạng trắng bên mua với thanh khoản rất thấp. Dòng tiền bắt đáy lại tập trung chủ yếu ở nhóm vốn hóa lớn. Do đó, các nhà đầu tư nên ưu tiên duy trì vị thế đầu tư dài hạn nhưng hạn chế sử dụng đòn bẩy quá cao trong giai đoạn này.