Tâm lý hứng khởi hướng dòng tiền ra khỏi các tài sản an toàn

Tất cả các chỉ số chính của thị trường chứng khoán Mỹ đều bật tăng ngay sau thông tin về dữ liệu lạm phát tháng 10 của nước này thấp hơn dự báo. Lạm phát hạ nhiệt một lần nữa củng cố luận điểm rằng, Fed sẽ không nâng lãi suất và động thái tiếp theo có thể là cắt giảm 0,5% trong 6 tháng tới.

Cục Thống kê Lao động Mỹ cho biết, chỉ số giá tiêu dùng (CPI) toàn phần không thay đổi trong tháng 10, so với mức tăng dự kiến là 0,1% và mức tăng 0,4% trong tháng 9. Ngoài ra, CPI cơ bản tăng 0,2% so với tháng 9, thấp hơn con số dự đoán là 0,3%.

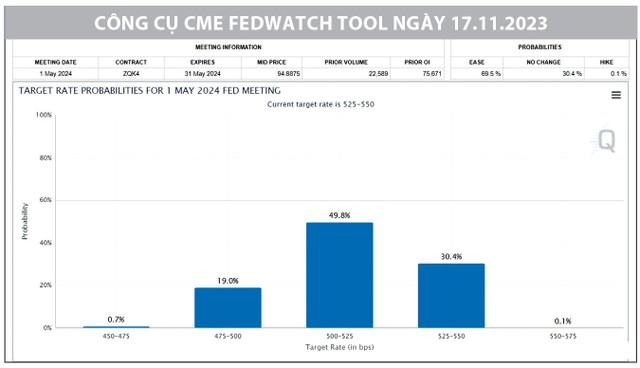

Theo công cụ CME FedWatch, chỉ trong một ngày từ khi công bố chỉ số CPI, khả năng Fed cắt giảm 0,25% lãi suất trong cuộc họp Ủy ban Chính sách tiền tệ tháng 3/2024 đã tăng từ 10,5% lên 28%. Ngay sau đó, số đơn xin trợ cấp thất nghiệp của Mỹ chỉ ra sự yếu kém của thị trường lao động càng củng cố kỳ vọng rằng, Fed sẽ ngừng tăng lãi suất. Hiện tại, xác suất Fed sẽ nới lỏng thước đo lãi suất vào tháng 5/2024 đã lên tới gần 70%.

|

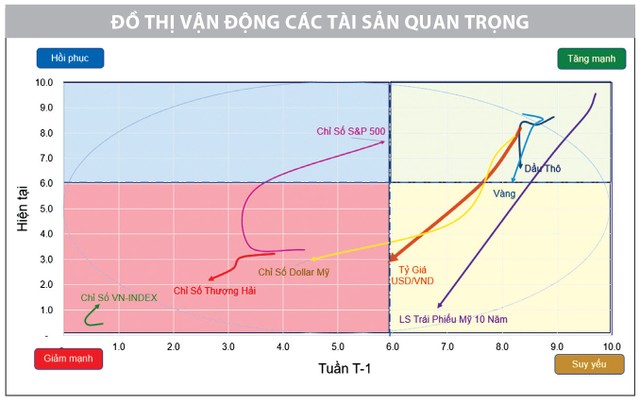

Những kỳ vọng về hành động của Fed càng thúc đẩy sự tự tin của tâm lý thị trường, khiến chỉ số rủi ro VIX giảm hẳn về khu vực sâu của vùng giảm mạnh và dòng tiền có sự dịch chuyển ra khỏi nhóm các các tài sản an toàn như vàng, USD, chảy sang thị trường chứng khoán (cổ phiếu, trái phiếu). Chỉ số S&P 500 đã quay trở lại vùng hồi phục và đang hướng sang vùng tăng mạnh trên đồ thị vận động các loại tài sản. Đồng USD yếu đi khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ giảm xuống dưới 4,5% và chỉ số sức mạnh đồng USD (Dollar Index - DXY) có lúc nhúng xuống dưới 104 đã giúp các thị trường châu Á giảm bớt nỗi lo tỷ giá.

Tại Việt Nam, VN-Index cũng có chuyển động tích cực hơn trên tiến trình quay trở lại đường đua, mặc dù vẫn nằm trong vùng giảm mạnh. Thông tin về việc Ngân hàng Nhà nước dừng phát hành tín phiếu qua kênh thị trường mở (OMO) đồng nghĩa với việc dần bơm tiền trở lại thị trường, bởi các tín phiếu kỳ hạn ngắn phát hành trước đó liên tục đáo hạn. Những giải pháp hỗ trợ thị trường bất động sản và các dự án luật liên quan có thể được thông qua tại kỳ cuộc họp Quốc hội cuối năm nay, hoặc đầu năm sau, cũng là điểm sáng với thị trường.

Quay trở lại bối cảnh quốc tế, giá dầu thô suy giảm xuống mức thấp nhất kể từ đầu tháng 7 do mối lo ngại về nhu cầu dầu toàn cầu yếu. Dữ liệu của Mỹ cho thấy, sản xuất công nghiệp giảm 0,6% trong tháng 10, ảnh hưởng đến nhu cầu năng lượng. Mặt khác, tồn kho cao gây sức ép lên giá dầu sau khi dữ liệu của Cơ quan Thông tin Năng lượng Mỹ xác nhận tồn kho tại Cushing tháng trước giảm xuống 21 triệu thùng, sau đó bổ sung 3,6 triệu thùng, tăng trở lại 25 triệu thùng trong tuần tính đến ngày 10/11, là mức cao nhất kể từ tháng 8. Tuy nhiên, sự ổn định cung cầu và sự suy yếu của giá dầu trong thời gian gần đây đã hỗ trợ việc kiềm chế lạm phát và giảm áp lực chi phí cho nhiều nhóm ngành sản xuất.

VN-Index thận trọng trong kỳ vọng tăng

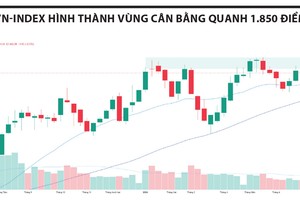

Chỉ số VN-Index sau nhịp tăng từ đầu tháng 11 đến ngày 8/11 thì trong 10 ngày gần nhất, trên đồ thị liên tục xuất hiện những cây nến Doji tăng giảm đan xen, với khối lượng giao dịch tăng lên. Giá đóng và mở cửa dao động trong biên độ hẹp, khi chỉ số tiếp cận gần mức hồi 50% của sóng tăng và giảm trước đó. Những điều này thể hiện sự lưỡng lự giữa bên mua và bên bán tại mức giá quanh ngưỡng 1.130 điểm, hội tụ của ngưỡng Fibo 61,8% từ đỉnh cũ cuối năm 2022 và đường trung bình MA200 của cả nến ngày và nến tuần.

Trong sự lưỡng lự rõ rệt đó, các tín hiệu kỹ thuật đang nghiêng về bên mua, khi chỉ số MACD cắt lên đường Signal, đồng thời RSI tuần qua duy trì trên mức tối thiểu 40, cho thấy bên mua chiếm ưu thế so với bên bán.

|

Tuy nhiên, khi xem xét kỹ những tín hiệu kỹ thuật, MACD vẫn đang ở mức âm. Với tín hiệu này, thị trường chưa thực sự được xác nhận đã vào vùng tăng. Đồng thời, histogram của MACD đi ngang trong suốt 2 tuần qua, cũng là sự lưỡng lự trong đà tăng lên của chỉ số. Tương tự, RSI duy trì quanh mức 40 - 50, tức VN-Index chưa thực sự vào sóng tăng mạnh, dù đã có tín hiệu về việc hình thành xu hướng tăng.

Mặt khác, các chỉ số tâm lý thị trường được kéo tăng quá nhanh, quá mạnh, cho thấy thị trường quá hưng phấn trong 2 tuần vừa rồi, cần có thêm tích lũy quanh ngưỡng MA200 nếu muốn đi tiếp một cách bền vững. Phiên giảm điểm cuối tuần qua được kỳ vọng tạo một điểm mua mới, thỏa mãn “cơn khát điểm mua” của nhiều nhà đầu tư đã đứng ngoài thị trường nhịp tăng nóng. Các hàng rào phòng thủ chặt của VN-Index đang nằm ở ngưỡng 1.100 điểm, 1.085 điểm và 1.060 điểm.

|

Với các chỉ báo trên, VN-Index cần tích lũy thêm, sau đó phải thể hiện được sự dứt khoát trong đà tăng ngắn hạn để có thể khẳng định một xu hướng tăng dài hạn hơn. Điều này có thể được thể hiện rõ trong 1 - 2 tuần tới, sau khi chỉ số đã có diễn biến giằng co khá lâu.

Do đó, các nhà đầu tư nên giữ tâm lý phòng thủ chặt nếu như bên mua bất ngờ thất thế, nhưng cần chuẩn bị tâm lý phản công nhanh một khi xu hướng tăng được xác nhận rõ ràng trong những tuần tiếp theo. Hơn hết, bên cạnh việc tận hưởng những sóng tăng ngắn hạn để giảm giá vốn, gia tăng lợi nhuận, thì nhà đầu tư cũng cần kỷ luật với chiến lược đầu tư phù hợp nhất, không lo sẽ bỏ qua một vài cơ hội ngắn hạn (Fear of being missed out - FOMO). Bởi vì, các cơ hội lớn của thị trường chứng khoán Việt Nam như hồi phục kinh tế, nâng hạng lên thị trường mới nổi… vẫn ở phía trước.