Bức tranh vĩ mô đầy triển vọng

Dựa trên số liệu vĩ mô, Chứng khoán KIS nhận thấy nền tảng vĩ mô của quý II là thực chất với động lực tăng trưởng đến từ khu vực công nghiệp và xây dựng, trong đó công nghiệp chế biến, chế tạo - vốn được xem là động lực chính của nền kinh tế - tăng tới 10,23%. Chỉ số sản xuất công nghiệp (IIP) sáu tháng đầu năm tăng khoảng 10,8%, mức cao nhất kể từ năm 2019.

Bên cạnh đó, dòng vốn đầu tư cũng mở rộng mạnh mẽ khi FDI thực hiện sáu tháng đạt hơn 13 tỷ USD (tăng trên 11%, cao nhất nhiều năm), FDI đăng ký tăng tới 61%; đầu tư công và tổng vốn đầu tư toàn xã hội đều tăng hai chữ số, lan tỏa rõ nét sang sản xuất, thương mại và dịch vụ.

Tuy vậy, Chứng khoán KIS nhận thấy bức tranh không hoàn toàn một màu. Cụ thể, CPI bình quân sáu tháng vẫn tăng 4.38%; tăng trưởng tín dụng đạt 7,41%, thấp hơn mức 8.3% cùng kỳ, còn huy động vốn chỉ tăng 5,02%. Nói cách khác, nền kinh tế tăng nhanh nhưng tín dụng lại tăng chậm lại, đây là tín hiệu cho thấy vẫn có những thách thức nhất định với tăng trưởng kinh tế ở thời điểm hiện tại.

Tuy nhiên, sự tăng trưởng của nền kinh tế không đồng nghĩa với việc mọi doanh nghiệp đều được hưởng lợi hay tăng trưởng. Cụ thể, với thị trường chứng khoán, nhà đầu tư không dựa hoàn toàn vào tăng trưởng GDP mà nhìn vào lợi nhuận của từng doanh nghiệp cụ thể.

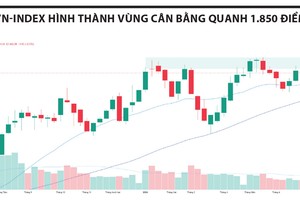

Nhà đầu tư đang chờ

Nếu chỉ nhìn vào chỉ số, người ta dễ lầm tưởng thị trường đang ổn định ở vùng cao. Nhưng thực chất VN-Index được nâng đỡ bởi một nhóm nhỏ cổ phiếu trụ, trong khi phần lớn cổ phiếu còn lại chưa thực sự hồi phục. Cảm nhận của nhà đầu tư về thị trường vì thế kém tích cực hơn nhiều so với những gì số chỉ số thể hiện.

Theo quan sát của Chứng khoán KIS, bằng chứng rõ ràng nhất cho hiện tượng này là ở thanh khoản. Theo đó, giá trị giao dịch bình quân trên ba sàn trong quý 2 chỉ đạt khoảng 24 nghìn tỷ đồng mỗi phiên, giảm hơn 30% so với mức khoảng 35 nghìn tỷ đồng của quý 1. Đến tháng 6, con số này tiếp tục lùi về gần 20 nghìn tỷ đồng/phiên - mức thấp nhất kể từ tháng 2/2025. Cùng lúc, khối ngoại duy trì đà bán ròng.

Thanh khoản suy giảm không hẳn phản ánh dòng tiền tháo chạy, mà là trạng thái giằng co giữa kỳ vọng và rủi ro. Chứng khoán KIS nhận thấy nhà đầu tư không rời bỏ thị trường; họ chủ động thu hẹp giao dịch, đứng ngoài quan sát và chờ thêm dữ liệu mới, cụ thể là lợi nhuận doanh nghiệp trong quý 2 và nửa đầu năm 2026.

Nếu nửa đầu năm 2026, dòng tiền được dẫn dắt bởi kỳ vọng tăng trưởng kinh tế, tiến trình nâng hạng và các chính sách hỗ trợ tín dụng, đầu tư công, thì nay trọng tâm định giá đã dịch chuyển. Nhà đầu tư không còn nhìn nhiều vào các chỉ số vĩ mô, mà bắt đầu định giá lại từng doanh nghiệp dựa trên kết quả kinh doanh thực tế. Vì suy cho cùng, sự phục hồi của nền kinh tế không đồng nghĩa với sự tăng trưởng của toàn bộ các doanh nghiệp trên sàn.

Vĩ mô tốt chưa chắc lợi nhuận tốt

Theo Chứng khoán KIS, có ít nhất bốn lý do khiến nhà đầu tư nghĩ rằng vĩ mô tốt chưa chắc chuyển hóa thành lợi nhuận.

|

| GDP tăng 8.39% không đồng nghĩa lợi nhuận của doanh nghiệp niêm yết cũng tăng trưởng theo |

Thứ nhất, GDP đo giá trị gia tăng của toàn nền kinh tế, gồm cả khu vực FDI, hộ kinh doanh cá thể và khu vực công. Trong khi đó, phần lớn mức tăng ấn tượng của công nghiệp chế biến, chế tạo lại đến từ khối FDI - vốn hiếm khi hiện diện trên sàn. Vì thế, GDP tăng 8.39% không đồng nghĩa lợi nhuận của doanh nghiệp niêm yết cũng tăng trưởng theo.

Thứ hai, khi lạm phát còn neo cao và lãi suất chưa hạ nhiệt hoàn toàn, chi phí vốn và chi phí đầu vào tăng lên sẽ bào mòn phần doanh thu tăng thêm. Doanh nghiệp có thể bán nhiều hàng hơn nhưng lãi ròng vẫn giậm chân tại chỗ, thậm chí đi lùi.

Thứ ba, định giá có thể đã phản ánh trước kỳ vọng. Sau nhịp tăng đưa VN-Index lên vùng đỉnh trong tháng 5, phần lớn tin tốt vĩ mô đã phản ứng vào giá, nên số liệu vĩ mô tích cực không còn tạo bất ngờ đủ lớn để kích hoạt một đợt tăng mới.

Thứ tư, tâm lý phòng thủ và biến số bên ngoài. Áp lực tỷ giá, động thái chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) và xu hướng bán ròng của khối ngoại khiến dòng tiền đứng ngoài, đòi hỏi bằng chứng cụ thể trước khi giải ngân.

Tổng thể, mùa báo cáo tài chính quý 2 trở thành một sự kiện quan trọng để đánh giá, tách bạch doanh nghiệp thực sự hưởng lợi từ đà tăng trưởng vĩ mô với nhóm doanh nghiệp còn lại.

Hàm ý cho nhà đầu tư

Dựa trên sự quan sát của thị trường ở thời điểm hiện tại, chứng khoán KIS cho rằng xu hướng hiện tại trong việc đầu tư là chọn lọc cổ phiếu thay vì mua cả thị trường. Theo đó, dòng tiền ngày càng ưu tiên doanh nghiệp chứng minh được ba đặc điểm gồm: doanh thu tăng trưởng rõ ràng, biên lợi nhuận cải thiện và triển vọng nửa cuối năm còn dư địa mở rộng.

Chứng khoán KIS cho rằng có hai kịch bản ở hiện tại. Nếu kết quả kinh doanh của nhóm vốn hóa lớn đủ sức củng cố niềm tin, dòng tiền có thể lan tỏa sang nhiều nhóm ngành hơn, tạo nền cho một nhịp tăng bền vững. Ngược lại, nếu lợi nhuận thấp hơn kỳ vọng, sự phân hóa sẽ tiếp tục chi phối, và khi đó chọn đúng cổ phiếu quan trọng hơn nhiều so với việc dự báo VN-Index chạm mốc nào.

Cũng cần tách bạch ngắn hạn và dài hạn. Câu chuyện nâng hạng thị trường vẫn là động lực mang tính cấu trúc, nhưng không phải "chiếc đũa thần" giúp mọi cổ phiếu cùng tăng - dòng vốn ngoại khi vào sẽ ưu tiên doanh nghiệp vốn hóa lớn, thanh khoản cao và quản trị minh bạch.