Dữ liệu lạm phát Mỹ không làm thay đổi kỳ vọng cắt giảm lãi suất

Tuần qua, thị trường chứng khoán Mỹ tiếp tục rung lắc quanh vùng đỉnh lịch sử, dù khởi đầu tuần không tệ sau khi dữ liệu lạm phát tháng 2/2024 được công bố.

Theo Cục Thống kê Lao động Mỹ, chỉ số giá tiêu dùng (CPI) tăng 0,4% trong tháng 2 năm nay và tăng 3,2% so với cùng kỳ năm ngoái. Lạm phát cơ bản, loại bỏ lương thực và năng lượng, tăng 0,4% trong tháng 2, vượt mức dự báo là 0,3%.

Bên cạnh đó, chỉ số giá sản xuất (PPI) tháng 2/2024, một chỉ báo lạm phát bán buôn, tăng 0,6% so với tháng liền trước. Khi loại trừ giá thực phẩm và năng lượng, PPI cơ bản tăng 0,3% trong tháng 2. Trong khi đó, các nhà kinh tế được khảo sát bởi Dow Jones dự kiến PPI chung tăng 0,3% và PPI cơ bản tăng 0,2%.

Tuy vậy, các nhà đầu tư không quá lo ngại báo cáo lạm phát sẽ thay đổi kỳ vọng về khả năng cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 6/2024. Con đường hướng tới mục tiêu lạm phát 2% của Fed có thể còn khó khăn và cần thêm thời gian, nhưng được đánh giá là đang đi đúng hướng.

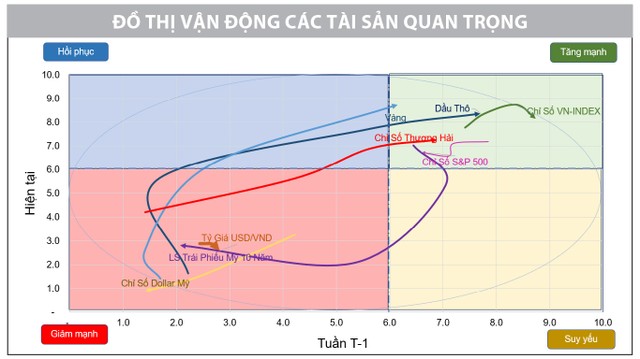

Nhìn trên bảng đồ thị vận động các tài sản, S&P 500 và VN-Index vẫn dao động trong vùng tăng mạnh, cho thấy lòng tin của nhà đầu tư vào thị trường vẫn còn. Tuy nhiên, trạng thái lưỡng lự với diễn biến giằng co quyết liệt đã xuất hiện trong thời gian gần đây, khi không ít nhà đầu tư tiếp tục chốt lời sau giai đoạn tăng trước đó.

Ở các thị trường châu Á, Trung Quốc đã cam kết cấp vốn của chính phủ trung ương nhằm khuyến khích người tiêu dùng và doanh nghiệp thay thế thiết bị và hàng hóa cũ. Điều này được coi là một trụ cột trong kế hoạch tăng trưởng kinh tế với mục tiêu khoảng 5% trong năm nay. Các dự án đổi mới thiết bị có thể nhận được hỗ trợ từ ngân sách chính phủ trung ương cùng với việc giảm thuế và cho vay có mục tiêu từ các ngân hàng. Kế hoạch hành động này nhằm mục đích tăng chi tiêu cho thiết bị trong các lĩnh vực như công nghiệp, nông nghiệp, giao thông, giáo dục và chăm sóc sức khỏe ít nhất 25% vào năm 2027 so với năm 2023.

|

Mục tiêu tăng trưởng năm 2024 của Trung Quốc được coi là tham vọng khi nền kinh tế phải đối mặt với những thách thức như nhu cầu nội địa yếu kém do tình trạng sụt giảm giá nhà ở đang diễn ra, niềm tin thấp của các doanh nghiệp và người tiêu dùng. Những lực lượng này cũng dẫn đến giảm phát, làm gia tăng căng thẳng về xuất khẩu. Do đó, các biện pháp kích thích kinh tế trên có thể được nhìn nhận là nỗ lực của Chính phủ Trung Quốc để cải thiện tình hình và tạo đà cho sự tăng trưởng trong tương lai.

Thị trường chứng khoán Thượng Hải đã ghi nhận chuyển động tích cực hơn và chuyển sang vùng tăng mạnh trong tuần qua, nhờ các biện pháp ổn định thị trường gần đây của Chính phủ Trung Quốc, nâng cao niềm tin của nhà đầu tư, dù triển vọng kinh tế không chắc chắn.

Thị trường dầu thô tiếp tục ghi nhận tăng mạnh do Cơ quan Năng lượng Quốc tế (IEA) dự báo thâm hụt nguồn cung cho năm 2024. Động thái này được đưa ra sau khi IEA dự báo nguồn cung sẽ thiếu hụt nhẹ trong năm nay thay vì dư thừa, vì tổ chức này giả định OPEC+ sẽ tiếp tục cắt giảm sản lượng cho đến hết năm. Quyết định cắt giảm 2,2 triệu thùng mỗi ngày của OPEC+ được thực hiện từ quý thứ hai. Bên cạnh đó, các nhà máy lọc dầu ở Nga bị thiệt hại trong cuộc xung đột với Ukraine tiếp tục nhấn mạnh rủi ro đối với sản xuất và nguồn cung cấp nhiên liệu từ cuộc chiến ở Đông Âu.

|

VN-Index: Rung lắc là khó tránh khỏi

Chỉ số VN-Index trong tuần qua rung giật mạnh trong biên độ 1.235 - 1280 điểm, nhưng khép lại tuần giao dịch vẫn là 1 tuần tăng điểm, hồi phục sau khi gặp áp lực chốt lời ở tuần trước đó. Vận động này là khó tránh khỏi, đặc biệt trong tuần giao dịch tiền đáo hạn phái sinh (hợp đồng tháng 3 sẽ đáo hạn ngày 21/3), khi thị trường luôn biến động mạnh với tần suất cao. Trong bối cảnh đó, diễn biến phân hóa giữa các nhóm cổ phiếu đã xuất hiện, nhưng chưa ảnh hưởng đến vận động ngắn hạn của thị trường.

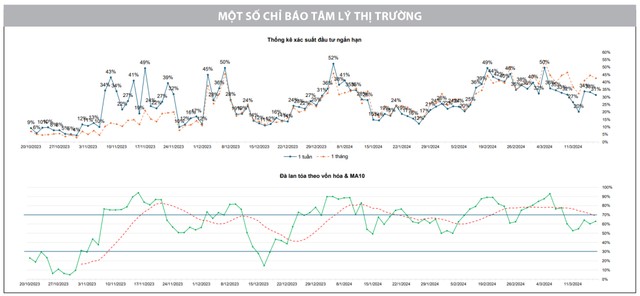

Các chỉ báo tâm lý thị trường cho thấy sự do dự nhất định của dòng tiền khi xác suất đầu tư ngắn hạn giảm sút, đồng thời đà lan tỏa đang trong quá trình kiểm tra lại đường MA10. Dù vậy, các chỉ báo cũng cho thấy chưa có dấu hiệu bán tháo hay hoảng loạn trong tâm lý thị trường nên sóng tăng ngắn hạn được duy trì.

|

Dưới góc nhìn kỹ thuật, diễn biến rung lắc trong 2 phiên giao dịch cuối tuần qua xuất hiện khi VN-Index nhanh chóng quay trở về vùng đỉnh ngắn hạn cũ, nhưng chưa gây ra bất kỳ sự thay đổi nào về mặt xu hướng trong ngắn hạn của chỉ số chung. Với chặn trên vẫn tại đỉnh ngắn hạn cũ là 1.280 điểm thì vận động của VN-Index đang từng bước củng cố nền giá gần nhất tại 1.235 điểm, nhờ nỗ lực hồi phục trong phiên 13/3. Với khoảng biên độ rộng 40 điểm, đây là vùng dao động đủ lớn để chỉ số có thời gian củng cố và tích lũy ở vùng giá mới, đồng thời hấp thụ những lượng cung tiềm năng tích tụ liên tục trong quãng tăng lớn đến hiện tại.

Thanh khoản trong các phiên giao dịch tuần qua có sự cải thiện và dần trở lại mức bình quân 20 phiên. Điều này cho thấy, thị trường vẫn đang dần hấp thụ lực cung tiềm năng và áp lực bán được đánh giá là không quá mạnh bởi bên bán tập trung vào các mức giá cao trong phiên để chốt vị thế, thay vì bán xuống một cách chủ động.

Bên cạnh đó, dòng tiền ghi nhận có sự phân hóa rõ nét trong tuần qua khi tập trung vào nhóm cổ phiếu vốn hóa vừa. Nhóm cổ phiếu vốn hóa lớn và ngân hàng vẫn tạo lực cản nhất định đối với chỉ số chung khi đang trong quá trình tích lũy sau nhịp tăng mạnh trước đó. Khi nhóm này chưa sớm ổn định xu thế thì VN-Index sẽ thiếu động lực để bùng nổ. Bởi vậy, diễn biến giằng co tiếp tục có xác suất xảy ra trong các phiên tới.

Sự kiện các quỹ ETF tái cơ cấu danh mục đã khép lại phiên giao dịch cuối tuần qua với nhiều cung bậc cảm xúc và phần nào giúp giảm áp lực cho tuần này, trước sự kiện đáo hạn phái sinh. Mặt khác, số lượng hợp đồng mở qua đêm (OI) giảm xuống quanh 38.000 cho thấy mức độ căng thẳng giữa các hoạt động Long và Short đang dần hạ nhiệt.

Dự báo, các hoạt động trong ngắn hạn sẽ tiếp tục tập trung vào việc tái cấu trúc danh mục, loại bỏ các cổ phiếu yếu kém, dòng tiền thu được có thể dùng để giải ngân vào các cổ phiếu khoẻ, nhận được sự luân chuyển của dòng tiền, tạo được nền giá chặt chẽ, có yếu tố cơ bản tốt và còn nhiều tiềm năng tăng trưởng trong các nhịp điều chỉnh. Đối với nhà đầu tư có tầm nhìn trung và dài hạn có thể tiếp tục tích luỹ cổ phiếu mục tiêu tại các vùng hỗ trợ mạnh.