Lạm phát và lãi suất tại châu Á phân hóa cao

Diễn biến lạm phát tại khu vực châu Á có sự phân hóa cao so với các khu vực khác trên thế giới, dẫn đến chính sách tiền tệ tại mỗi nền kinh tế ứng phó khác nhau.

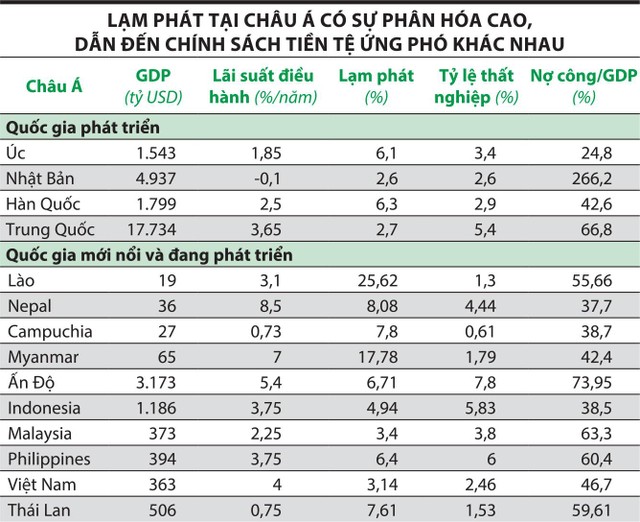

Thống kê từ Bloomberg cho thấy, ngoại trừ Nhật Bản, toàn bộ khu vực châu Á có mức lãi suất dương trong bối cảnh lạm phát tăng nhanh.

|

So sánh dữ liệu vĩ mô với các thị trường lân cận có tốc độ tăng trưởng tương đương, Việt Nam thuộc nhóm top đầu về kiềm chế lạm phát. Ngoài ra, dự trữ ngoại hối dồi dào giúp tỷ giá không biến động mạnh, gần đây dao động quanh mức 23.390 VND/USD. Tỷ lệ nợ công dự tính năm 2022 là 46,7% GDP, mức rất an toàn. Áp lực từ xu hướng lãi suất tăng dường như không ảnh hưởng nhiều đến khả năng trả nợ và vay thêm của Chính phủ. Việt Nam có khả năng sẽ vượt qua “cơn bão” của kinh tế thế giới hiện tại.

VN-Index dự báo sẽ đi ngang

Theo phân tích kỹ thuật, chỉ số VN-Index đóng cửa phiên giao dịch cuối tháng 8 tại 1.280,51 điểm trong mẫu hình bullish standard với thanh khoản cạn kiệt; mẫu nến ngắn giao dịch hoàn toàn trên hỗ trợ động MA10 thể hiện tâm lý tích cực xuyên suốt trong phiên.

Chỉ số giữ được vùng MA20 dù “hàng bắt đáy về tài khoản an toàn”, ngầm hiểu rằng dòng tiền lớn tham gia phiên ngày 29/8 có xu hướng nắm giữ vị thế trung hạn, nhưng tâm lý giao dịch thận trọng thể hiện ở khối lượng giao dịch thấp trước kỳ nghỉ lễ khiến việc dự đoán xu hướng và khả năng hấp thụ lượng cung tiềm năng trong vùng 1.280 - 1.300 điểm trở nên khó khăn hơn.

Điểm sáng trong phiên đến từ sự đồng thuận tăng giá của nhóm ngành thủy sản như VHC tăng 3,3%, ANV tăng 5,2%, IDI tăng 7%. Ngược lại, nhóm chứng khoán, bất động sản, thép tiếp tục có biểu hiện tích lũy dưới đường tín hiệu xu hướng (trong bối cảnh thị trường có diễn biến tiêu cực thì nhóm có sức mạnh tích lũy yếu sẽ là nhóm giảm nhanh nhất).

Sự “luân phiên dẫn dắt” cũng không còn mạnh như trước: nhóm ngân hàng giao dịch trong tình trạng tích lũy; nhóm khu công nghiệp có điểm báo quá mua về mặt kỹ thuật. Chính vì thế, sau đà tăng kéo dài 5 tuần của VN-Index (tổng mức tăng hơn 11%), DSC đánh giá cao kịch bản tích lũy đi ngang trong biên độ 1.250 - 1.290 sẽ được nối dài cho đến khi có tín hiệu kích hoạt dòng tiền mới để xác nhận xu hướng.

Chiến lược giao dịch: Chú ý nhóm bán lẻ

Dù đa dạng về mô hình kinh doanh, khác nhau về mức lớn - nhỏ của vốn hóa, nhưng đặc điểm chung của nhóm cổ phiếu bán lẻ trong tuần qua là đều xuất hiện tín hiệu cải thiện của giá và thanh khoản.

Hiệu suất đầu tư trong 2 tuần gần nhất của ngành bán lẻ là vượt trội so với mặt bằng chung khi tăng 11,5%, trong khi VN-Index chỉ tăng gần 1%.

Trước đó, giá có đợt điều chỉnh trong tháng 6, xuất phát từ áp lực lạm phát tăng, đẩy biên lợi nhuận của ngành kinh doanh “mua đi - bán lại” như bán lẻ bị ảnh hưởng nặng nề, bất chấp triển vọng tăng trưởng nhu cầu tiêu dùng của Việt Nam trong nhiều năm tới vẫn ở mức hai con số. Nhưng khi giá dầu hạ nhiệt, lạm phát có những dấu hiệu giảm tốc, thì dòng tiền nhanh chóng quay trở lại ngành bán lẻ.

Xét về chiến lược, nhiệm vụ quan trọng nhất của nhà đầu tư là lựa chọn được doanh nghiệp bán lẻ tốt và còn tiềm năng tăng trưởng, nhưng giá cổ phiếu vẫn có dư địa tăng. Xét đồ thị kỹ thuật, ngành bán lẻ nói chung chỉ còn chưa tới 10% là chạm đến mức đỉnh.

DSC đánh giá, một số cổ phiếu đáng quan tâm, có thể xem xét giải ngân là PNJ, MSN, FRT.