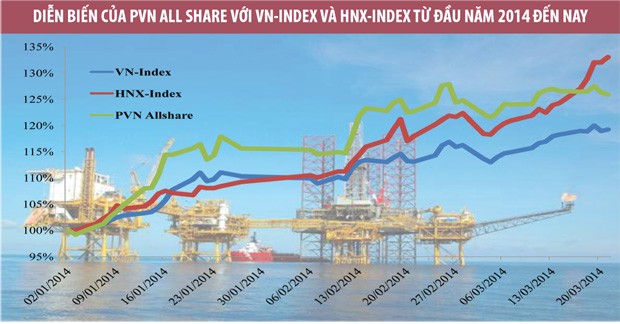

Gần như toàn bộ các cổ phiếu trong rổ chỉ số PVN Allshare Index đều đạt mức tăng giá trên 20% tính từ đầu năm đến nay; trong đó, cổ phiếu PVX được coi là hiện tượng của TTCK quý I/2014. Nhìn rộng ra, trong các thời kỳ khác nhau, nhóm ngành này đều hấp dẫn được công chúng đầu tư và mang lại tỷ suất sinh lời cao.

Tăng giá ấn tượng

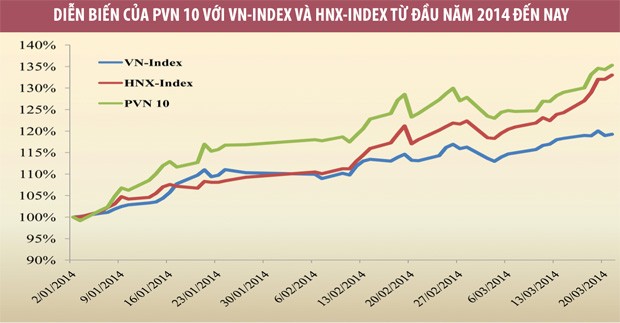

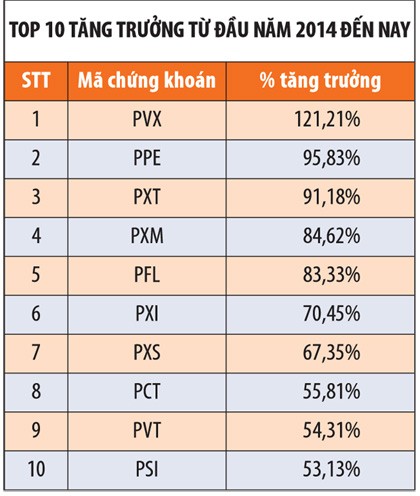

Dữ liệu của CTCP Chứng khoán Dầu khí cho thấy, từ đầu năm 2014 đến nay, hầu hết các mã chứng khoán trong họ Dầu khí đều có mức tăng giá ấn tượng. Theo đó, 19/32 mã thuộc chỉ số PVN Allshare Index có mức tăng giá trên 30% trong khoảng thời gian này, dẫn đầu là cổ phiếu PVX của Tổng CTCP Xây lắp Dầu khí Việt Nam, tăng giá 121,21% (xem bảng). Không chỉ có mức tăng giá ấn tượng, PVX còn thể hiện vai trò thu hút thị trường khi có thanh khoản luôn ở khối lượng rất lớn của sàn Hà Nội.

Trong Top 10 mã chứng khoán có mức tăng giá ấn tượng nhất của họ Dầu khí kể từ đầu năm đến nay, cổ phiếu có mức tăng thấp nhất cũng tăng giá tới 53,13%, thuộc về cổ phiếu PSI của CTCP Chứng khoán Dầu khí. Đây là mức tăng vượt trội so với thị trường chung, trong đó, chỉ số VN-Index tăng hơn 19,26%, chỉ số HNX-Index tăng 33,2%.

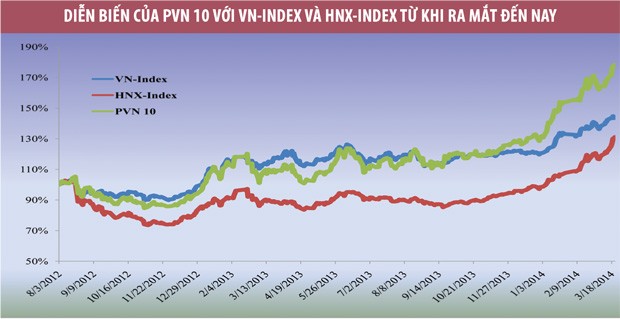

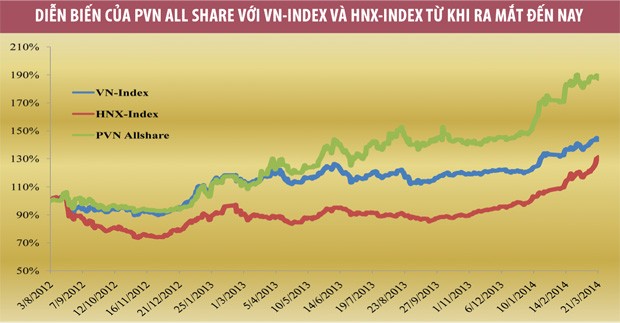

Nhìn xa hơn, kể từ khi bộ chỉ số PVN-Index được ra mắt tới nay, các mã chứng khoán thuộc họ Dầu khí cũng chứng tỏ khả năng chiến thắng thị trường, khi trong vòng gần 2 năm qua, TTCK có nhiều khó khăn, nhưng nhóm này vẫn có tỷ lệ sinh lời tốt cho NĐT kiên trì nắm giữ.

265,31% là mức tăng giá của cổ phiếu PVT thuộc Tổng CTCP Vận tải Dầu khí, tính từ ngày đầu tiên công bố bộ chỉ số PVN-Index (dữ liệu ngày 3/8/2012) đến hết ngày 21/3/2014, tức chỉ sau hơn 1,5 năm nắm giữ cổ phiếu này. Vẫn có những mã chứng khoán bị sụt giảm giá trong cùng khoảng thời gian trên, nhưng có tới 21 mã chứng khoán mang lại lợi nhuận trên 22% cho cổ đông trong thời gian trên. Top 10 cổ phiếu tăng giá nhiều nhất khoảng thời gian này (xem bảng) có mức tăng giá tối thiểu 86,41%, chủ yếu là những doanh nghiệp lớn trong Tập đoàn Dầu khí.

Với mức sinh lời này, đầu tư vào các doanh nghiệp họ Dầu khí dường như là kênh mang lại siêu lợi nhuận so với mặt bằng chung TTCK cũng như các kênh đầu tư khác như gửi tiết kiệm, đầu tư vàng, ngoại tệ, bất động sản trong cùng khoảng thời gian.

Vững vị thế hàng đầu

Trong danh mục đầu tư của các tổ chức lớn, ưa đầu tư bài bản, PVD của Tổng CTCP Khoan và dịch vụ khoan Dầu khí (PVDrilling), các cổ phiếu thuộc Tổng công ty Khí (GAS) như: GAS, PGS, PVG, PGD..., hay cổ phiếu PVS của Tổng CTCP Kỹ thuật Dầu khí Việt Nam... dường như không thể thiếu.

Quy mô lớn, hoạt động kinh doanh bài bản, có hiệu quả cao và những doanh nghiệp cốt lõi hoạt động trong chuỗi giá trị của ngành Dầu khí đã giúp các đơn vị trên luôn giữ được vị thế của mình trong công chúng đầu tư.

Tương tự PVDrilling, Tổng công ty Khí Việt Nam - CTCP (GAS) cũng là một doanh nghiệp đáng mơ ước, không chỉ có hoạt động kinh doanh hiệu quả, mà liên tục tăng trưởng tốt và giúp NĐT sinh lợi khổng lồ. Từ con số lợi nhuận trên 3.187 tỷ đồng năm 2009, đến hết năm 2013, GAS ghi nhận mức lãi gần 12.385 tỷ đồng, vượt xa các doanh nghiệp niêm yết trên sàn, với lượng tiền gửi ngân hàng lớn hơn cả hàng trăm doanh nghiệp niêm yết khác.

Với những doanh nghiệp hoạt động trong chuỗi giá trị cốt lõi của ngành Dầu khí, vị thế và hiệu quả kinh doanh dường như là điều chắc chắn trong con mắt của công chúng đầu tư. Doanh nghiệp va vấp nhất trong họ Dầu khí có lẽ là Tổng CTCP Xây lắp Dầu khí Việt Nam (PVC, mã PVX), doanh nghiệp từng có lúc đứng trước nguy cơ âm vốn chủ sở hữu, nay cũng đang tái cấu trúc toàn diện về hoạt động.