Giá chào sàn tương đương giá trị sổ sách

CMN tiền thân là 2 xí nghiệp Chế biến lương thực thực phẩm Colusa và Lương thực thực phẩm Miliket, được sát nhập vào năm 2004 và cổ phần hóa từ 2006. Đây là đơn vị tên tuổi trong ngành chế biến mì gói Việt Nam, với hình ảnh mì gói giấy 2 con tôm đã in sâu trong tâm trí người tiêu dùng. Giai đoạn những năm 90 của thế kỷ trước, mì Miliket từng chiếm tới 90% thị phần mì gói trong nước.

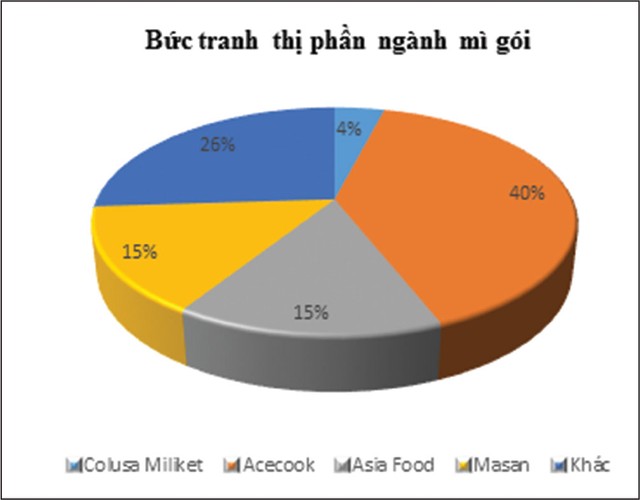

Tuy nhiên, vị thế của CMN trong ngành hiện đã thay đổi đáng kể. Tính đến hết năm 2016, thị phần của CMN chỉ còn lại khoảng 4%. Công ty sở hữu nhà máy duy nhất tại Thủ Đức, TP.HCM, diện tích 20.000 m2, trong đó diện tích nhà xưởng là 9.025 m2 và 1.000 m2 là khu vực văn phòng, công suất sản xuất khoảng 500.000 gói mì/ngày.

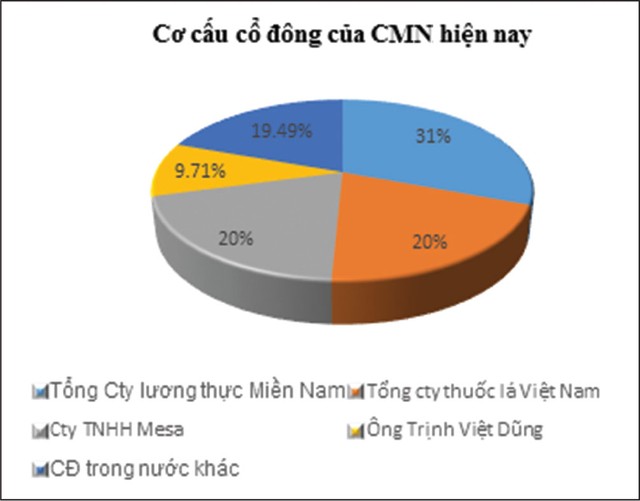

Cơ cấu cổ đông của CNM khá gọn nhẹ khi không có hoạt động đầu tư tài chính, không đầu tư vào công ty con, công ty liên kết, thu nhập tài chính chủ yếu đến từ lãi tiền gửi tại ngân hàng, tuy nhiên cũng khá cô đặc với 80% vốn được nắm giữ bởi các tổ chức và cá nhân là cổ đông lớn, khoảng 19,49% vốn được nắm giữ bởi các cổ đông

bên ngoài.

Tính đến hết năm 2016, quy mô tài sản của CMN đạt 196,77 tỷ đồng, tăng 6,2% so với 2015, khá nhỏ nếu so sánh với các “ông lớn” trong ngành mì gói khác hiện nay như Acecook, Masan, Asia Food… Trong đó, lớn nhất là các khoản tiền và tương đương tiền 122,3 tỷ đồng, chiếm 62,17% tổng tài sản, tiếp theo là tài sản cổ định chiếm 16,84%, hàng tồn kho chiếm 11,83%.

Xét về cơ cấu nguồn vốn, dù 37% là nợ phải trả, song phần lớn là các khoản phải trả người bán, phải trả người lao động và phải trả khác, không có các khoản nợ vay chịu lãi. Nhờ đó, chi phí lãi vay của CNM bằng 0 trong nhiều năm.

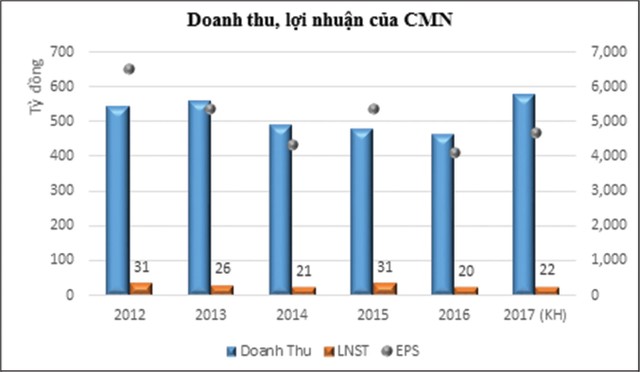

Theo báo cáo kết quả kinh doanh được CMN công bố, trong năm 016, Công ty đạt 461 tỷ đồng doanh thu và 19,7 tỷ đồng lợi nhuận sau thuế, hoàn thành tương ứng 86% và 89% kế hoạch doanh thu và lợi nhuận đã đặt ra. Tỷ suất lợi nhuận sau thuế/doanh thu đạt 4,27%.

Mặc dù lợi nhuận không cao so với nhiều doanh nghiệp trong ngành, nhưng với quy mô tài sản, nguồn vốn nhỏ, giúp các chỉ số về hiệu quả hoạt động ở mức khá cao. Suất sinh lời trên tài sản (ROA), suất sinh lời trên vốn chủ sở hữu (ROE) năm 2016 lần lượt đạt 10% và 41,02%. Thu nhập trên vốn cổ phần (EPS) đạt 4.103 đồng/CP.

Có thể thấy, ở mức giá chào sàn 25.800 đồng/CP, giá của CMN mới tương đương giá trị sổ sách (25.827 đồng/CP) và gần bằng giá trị tiền mặt trên mỗi cổ phiếu (25.500 đồng/CP) tại thời điểm cuối năm 2016. Bội số giá trên thu nhập (PE) đạt 6,3 lần, khá thấp so với mặt bằng của một số doanh nghiệp khác trong ngành như MSN (17 lần), KDC (8,27 lần), hay PE bình quân của ngành hàng tiêu dùng Việt Nam là 9,76 lần (theo Bloomberg). Giá trị sổ sách của CMN cũng chưa thể hiện giá trị tài sản vô hình là thương hiệu Colusa-Miliket vốn rất thân thuộc với người tiêu dùng.

Cổ đông cô đặc, cổ phiếu tự do ít, giá chào sàn thấp, cùng mức cổ tức mà CMN chi trả là 25% cho năm 2016 và dự kiến 25% cho năm 2017 được xem là khá hấp dẫn khi chiết khấu so với giá chào sản, nên việc cổ phiếu CMN được săn đón trong phiên chào sàn là dễ hiểu. Tuy nhiên, nhìn trong dài hạn, bức tranh của CMN không phải “toàn màu hồng”, khi bài toán tăng trưởng là dấu hỏi trong nhiều qua.

Bài toán tăng trưởng đặt lên vai lãnh đạo Công ty

Chưa lên sàn, CMN chỉ được biết đến sản phẩm, đến mỳ gói. Tuy nhiên, đưa cổ phiếu lên sàn, CMN được định giá hàng ngày, hàng tháng và áp lực tìm ra con đường kinh doanh mới, áp lực tạo ra hiệu quả là câu chuyện nhãn tiễn với Ban lãnh đạo Công ty.

Năm 2016, sản lượng tiêu thụ của CMN đạt 14.859 tấn, giảm 8,81% so với năm 2015 (và chỉ hoàn thành 82,55% kế hoạch 2016), kéo theo doanh thu, lãi ròng giảm tương ứng 3,56% và 36,76%. Đáng chú ý, tình trạng doanh thu, lợi nhuận giảm không phải mới xảy ra, mà đã kéo dài trong suốt giai đoạn 2011-2014. Sau khi hồi phục nhẹ trong năm 2015, các kết quả đạt được đã nhanh chóng giảm trở lại trong năm 2016.

Lợi nhuận giảm cũng khiến các chỉ số hiệu quả hoạt động, cổ tức giảm theo. Tỷ lệ cổ tức tiền mặt từ mức 35% năm 2013 đã giảm về 30% trong giai đoạn 2014-2015 và 25% cho năm 2016.

Trong năm 2017, CNM đặt mục tiêu đạt doanh thu 575.000 tỷ đồng, lãi ròng 22,4 tỷ đồng với kế hoạch tiêu thụ 18.000 tấn sản phẩm. Dù chỉ tương đương kế hoạch đặt ra cho 2016, song đây vẫn được xem là thách thức đáng kể với CMN, bởi từ góc độ thị trường, CNM vẫn chưa đưa ra được một chiến lược mang tính đột phá để có thể cải thiện tình hình khó khăn hiện tại (CMN hiện chưa công bố kết quả kinh doanh 6 tháng đầu năm 2017).

Trong những nguyên nhân dẫn kết quả giảm sút tại CMN, yếu tố khách quan là sản lượng tiêu thụ mì gói tại Việt Nam sụt giảm giảm đáng kể những năm qua, cho dù vẫn là một trong những quốc gia có sản lượng tiêu thụ nhiều nhất thế giới. Theo Hiệp hội Mì ăn liền thế giới (WINA), năm 2013, nhu cầu mì gói tại Việt Nam chạm đỉnh với 5,2 tỷ gói, song đã giảm về 4,92 tỷ gói trong năm 2016 và đà giảm chưa có tín hiệu dừng lại.

Xu hướng người tiêu dùng giờ đây cũng ngày càng kén chọn hơn, ưu tiên các sản phẩm tốt cho sức khỏe đã ảnh hưởng đáng kể đến sức cầu cũng như tiêu chí lựa chọn sản phẩm, nhất là khi mì gói ngày càng bị đặt nhiều dấu hỏi về giá trị dinh dưỡng và lợi ích cho sức khỏe.

Hoàn cảnh này đã đẩy các “ông lớn“ trong ngành vào cuộc đua cạnh tranh khốc liệt giành thị phần bằng phát triển các mẫu mã sản phẩm mới bắt mắt hơn, nhiều hương vị hơn, bên cạnh các chiến lược marketting, quảng cáo rầm rộ. Những doanh nghiệp không đủ mạnh về tài chính, yếu về khâu phân phối, tiếp thị sẽ khó tồn tại.

Về nguyên nhân chủ quan, có thể khẳng định, thương hiệu, tên tuổi của Colusa-Miliket là có chỗ đứng trên thị trường. Tuy nhiên, những năm gần đây, thị trường hầu như không ghi nhận chiến dịch quảng cáo, truyền thông đáng chú ý nào về thương hiệu “mì 2 con tôm”, hay dòng sản phẩm mới mang tính đột phá của Công ty.

Khó có thể nói sự âm thầm, lặng lẽ của thương hiệu Colusa-Miliket là do thiếu tiền. Xét về tài chính, tại CMN, bên cạnh số dư tiền mặt dồi dào, Công ty còn không có vay nợ, dòng tiền hoạt động kinh doanh dương nhiều năm tạo điều kiện cho công ty có thể dễ dàng vay thêm nợ khi cần.

Phải căng đây là chiến lược cạnh tranh của Công ty? Mặc kệ các đối thủ đang mải miết giành giật phân khúc trung và cao cấp, đầu tư, quảng cáo lớn sẽ ngốn nhiều chi phí và tất nhiên giá bán cũng cao hơn, thì CMN trung thành tập trung vào phân khúc giá rẻ, bình dân nên phải đi kèm với tiết giảm tối đa các loại chi phí.

Tuy nhiên, việc mất thị phần, giảm sản lượng, doanh thu, lợi nhuận đang phát đi những tín hiệu cảnh báo đáng ngại.

“Không làm gì cả” là một lựa chọn mang tính an toàn khi doanh nghiệp vẫn có doanh thu, lợi nhuận, tuy nhiên, không có bước đi làm mới chính mình, tạo ra ấn tượng mới, định vị phân khúc khách hàng mới mà chủ yếu dựa vào hình ảnh quá khứ, cũng như các kênh phân phối truyền thống như hội chợ, nhà hàng, quán lẩu…, là một rủi ro đối với công ty khi phân khúc trung-cao cấp đã bão hòa, việc tăng cường tập trung vào phân khúc giá rẻ vốn chưa nhận được sự quan tâm “xứng tầm” của các “ông lớn” những năm qua có thể khiến cục diện cạnh tranh thay đổi đáng kể, mà câu chuyện Uniben vượt thị phần của Masan tại khu vực nông thôn trong 2016 là một ví dụ. Không có sự đa dạng, chủ động, doanh nghiệp khó khăn sẽ càng khó khăn hơn.

“Tình hình cạnh tranh giữa các đơn vị lớn cùng ngành hàng để dành thị phần phát triển sản lượng doanh số diễn ra rất gay gắt, hầu hết các đơn vị sản xuất mì khác đều là những tập đoàn có nguồn lực tài chính hùng hậu, thường đưa ra các chương trình khuyến mãi, quảng cáo rất lớn, có những đơn vị sản phẩm bán ra trên thị trường giảm giá rất thấp”, Báo cáo hoạt động 2016 của CMN thừa nhận.

“Khi người khác tiến lên, bạn đứng lại là đang thụt lùi”. Nếu không có chiến lược cạnh tranh mới, bước đi phù hợp, thương hiệu Miliket dù có hào quang quá khứ to lớn cũng sẽ khó phục hồi tăng trưởng trong bối cảnh môi trường cạnh tranh ngày càng khốc liệt và thay đổi nhanh chóng, chưa nói đến việc xác lập lại vị thế “vua” như thời hoàng kim.

Rõ ràng, Ban lãnh đạo cần có câu trả lời cho một hướng đi mới, mới mong giá cổ phiếu trên sàn khởi sắc vững vàng, tránh cái cảnh tạo giá vài phiên rồi… trôi dạt.