Thịt có thương hiệu

Ngày 17/9, Tập đoàn Hoàng Anh Gia Lai (HAG) đã ra mắt thương hiệu Bapi “Heo ăn chuối” và cửa hàng BapiMart đầu tiên tại TP. HCM với sản phẩm chủ lực là thịt lợn mảnh. Theo VNDS, sự gia nhập của HAG phần nào đang “hợp xu thế” khi có sự dịch chuyển trong thói quen của người tiêu dùng từ mua thịt ở chợ, không rõ nguồn gốc sang những nơi có thương hiệu, có tiêu chuẩn cao hơn về chất lượng, an toàn thực phẩm.

Các sản phẩm thịt sạch là đầu ra của mô hình 3F (Feed – Farm – Food): Feed – doanh nghiệp tự sản xuất thức ăn chăn nuôi, đảm bảo đáp ứng cân bằng dinh dưỡng đầy đủ cho từng giai đoạn phát triển của động vật, Farm - trang trại chăn nuôi được phát triển ở quy mô công nghiệp, động vật được nuôi trong các trang trại khép kín, đáp ứng các tiêu chuẩn vệ sinh và Food – thịt lợn hơi được kiểm soát nghiêm ngặt bởi nhà sản xuất nhằm đáp ứng tiêu chuẩn của Chính phủ và hoàn toàn rõ nguồn gốc.

Theo Ipsos Việt Nam, phân khúc thịt lợn thương hiệu tại Việt Nam vẫn còn dư địa tăng trưởng khoảng 10% -15% mỗi năm, do phân khúc này mới chỉ chiếm khoảng 10% toàn thị trường. Do vậy đây vẫn là một thị trường tiềm năng cho các nhà sản xuất thịt đi theo câu chuyện “thịt sạch và có nguồn gốc rõ ràng”.

|

“Heo ăn chuối” khó đọ Meat Deli...

Theo VNDS, mặc dù thu hút sự chú ý của người tiêu dùng nhờ tên thương hiệu đặc biệt, nhưng sản phẩm “Heo ăn chuối” không có quá nhiều khác biệt so với những sản phẩm thịt sạch đang có đối với thị trường, xét ở góc độ tiêu dùng.

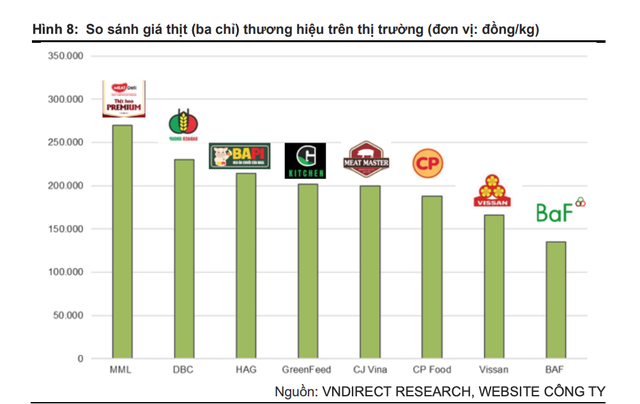

Giá trị thị trường ngành thịt Việt Nam ước tính đạt 8,9 tỷ USD vào năm 2021, với sự tham gia của nhiều công ty lớn như CP Food, GreenFeed, Japfa, CJ Vina, Dabaco và Masan Meatlife. Trong đó CP Việt Nam, công ty con của Tập đoàn CP Thái Lan, là doanh nghiệp sản xuất thịt lớn nhất Việt Nam với thị phần thịt lợn ước tính khoảng 17-18%.

|

Một số doanh nghiệp chăn nuôi kinh doanh theo mô hình 3F |

Một cái tên đáng chú ý khác là Meat Deli (thương hiệu của Masan Meatlife) ra mắt thị trường vào cuối năm 2019. Sau 2 năm ra mắt, sản phẩm Meat Deli đã có mặt rộng rãi trên hệ thống siêu thị Winmart và chiếm khoảng 2-3% thị phần. Sản phẩm thịt mát Meat Deli của MML vẫn đang đứng đầu về mức giá trong phân khúc thịt lợn có thương hiệu với câu chuyện “Thịt mát theo tiêu chuẩn Châu Âu đầu tiên tại Việt Nam”.

Theo đó, ”sân chơi “3F” hiện đang khá chật chội mới nhiều đối thủ mạnh.

Trong báo cáo của mình, VNDS bày tỏ quan điểm ưa thích BAF (Công ty cổ phần Nông nghiệp BAF Việt Nam) do công ty đang bắt đầu giai đoạn mở rộng để trở thành một trong 3 công ty chăn nuôi sở hữu đàn lợn lớn nhất cả nước, đứng sau GreenFeed Việt Nam vào năm 2030.

Ra mắt sản phẩm từ năm 2021, đến nay thịt thương hiệu của BAF đã có mặt tại 50 cửa hàng Siba Food và 250 cửa hàng Meat Shop. Hiện nay, BAF có quy mô đàn lợn hơn 200.000 con (bao gồm lợn thịt và lợn giống), hai nhà máy thức ăn chăn nuôi và 15 trang trại rộng khắp khu vực phía Nam.

“Bên cạnh đó, nhà đầu tư cũng có thể quan sát thêm các mã cổ phiếu DBC và MML là những doanh nghiệp sản xuất thịt có thương hiệu niêm yết trên thị trường. Hiện tại, cổ phiếu của các DN sản xuất thịt (DBC, MML, HAG, VSN) đang được giao dịch ở mức P/E 15,1-18,2x, mức định giá theo chúng tôi là không quá hấp dẫn. Nhà đầu tư nên thận trọng và chọn lọc các cổ phiếu trong giai đoạn này”, VNDS cho biết.