Áp lực chốt lời trên thị trường quốc tế

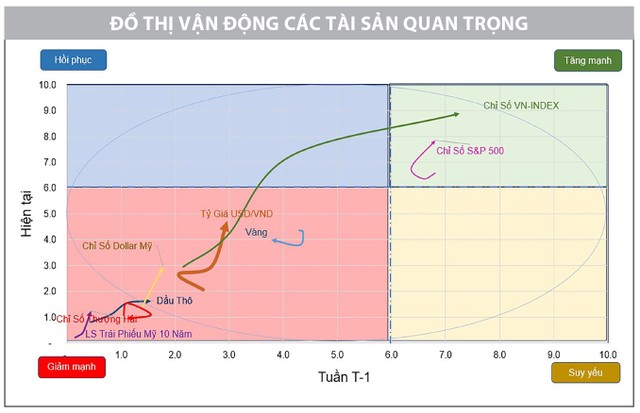

Sau khi đạt đỉnh vào cuối năm 2023, thị trường chứng khoán Mỹ đã tạo mô hình 2 đỉnh nhỏ với cả S&P 500 quanh mốc 3.800 điểm và Dow Jones quanh 37.800 điểm. Mặc dù áp lực chốt lời không nhỏ, các chỉ số chứng khoán Mỹ vẫn duy trì trong vùng Tăng mạnh, với kỳ vọng chính nằm ở nhóm cổ phiếu ngành công nghệ và ngân hàng trung ương có thể sẽ giảm lãi suất trong tháng 3 tới.

Thị trường chứng khoán Nhật Bản tiếp tục là tâm điểm của dòng tiền đầu tư, chỉ số Nikkei theo đó liên tục tăng giá. Dữ liệu từ Bộ Tài chính nước này cho thấy, các nhà đầu tư nước ngoài đã mua ròng 1.200 tỷ Yên (8,1 tỷ USD) cổ phiếu vào tuần trước, đợt mua lớn nhất kể từ tháng 10/2023. Những dữ liệu kinh tế mới nhất từ “đất nước mặt trời mọc” thể hiện nền kinh tế lớn thứ ba thế giới chứng kiến tỷ lệ lạm phát toàn phần chạm mức thấp nhất kể từ tháng 6/2022, giảm xuống 2,6% từ mức 2,8% trong tháng 11/2023. Lạm phát cơ bản - loại trừ giá thực phẩm tươi sống - giảm xuống 2,3% so với con số 2,5% trong tháng 11/2023, phù hợp với kỳ vọng từ các nhà kinh tế được Reuters thăm dò.

Nhiều thị trường châu Á khác như Hàn Quốc, Việt Nam cũng đều khởi sắc. Chỉ số VN-Index có bước tiến lớn trên đồ thị các tài sản, di chuyển từ vùng Hồi phục của tuần trước đó sang vùng Tăng mạnh, với xu hướng bứt phá ra khỏi vòng Elip.

Ngược lại, thị trường chứng khoán Trung Quốc sụt giảm khi nước này có thể sẽ không dựa quá nhiều vào các biện pháp kích thích để hỗ trợ tăng trưởng kinh tế. Đặc biệt, sau khi dữ liệu kinh tế được công bố vào giữa tuần qua không như kỳ vọng, chỉ số Hang Seng China Enterprises Index ghi nhận phiên giao dịch tồi tệ nhất kể từ tháng 10/2022.

Đối với thị trường hàng hóa, đáng chú ý là diễn biến tăng của dầu thô, ngoài lý do từ căng thẳng ở Biển Đỏ còn do đợt rét đậm mùa Đông hiện nay. Nhiều khu vực ở Mỹ, châu Âu ghi nhận mức nhiệt độ thấp kỷ lục, thúc đẩy nhu cầu sưởi ấm từ khí đốt. Tại Mỹ, thời tiết quá lạnh làm gián đoạn sản xuất, có đến 40% sản lượng dầu của Bắc Dakota ngừng hoạt động do thời tiết lạnh giá, khiến nguồn cung dầu thô thương mại trong tuần kết thúc ngày 12/1/204 tại Mỹ bất ngờ giảm 2,5 triệu thùng.

|

Ngân hàng tiếp tục “độc diễn”

Tuần qua, VN-Index nhận được sức kéo mạnh mẽ ngay từ đầu tuần và ngày cuối tuần đóng cửa ở mức cao nhất ngày, nhờ lực kéo tổng hợp của các trụ cột ngành ngân hàng.

Dưới góc nhìn kỹ thuật, đồ thị khung ngày và tuần đều ở trạng thái hồi phục mạnh và tạo đỉnh mới, cho thấy đà tăng rất khỏe. Nhóm ngân hàng với tỷ trọng chiếm tới 30 - 40% vốn hóa thị trường nên VN-Index bùng nổ và bứt phá là không quá khó khi nhận được sự đồng thuận của nhóm này. Với kết tuần tại 1.181,5 điểm, VN-Index nhanh chóng vượt qua vùng kháng cự 1.150 - 1.175 điểm, vừa là đáy của vùng đỉnh đôi 6 tháng trước, vừa là vùng Fibonacci 38,2%, chứng tỏ đà tăng mạnh của thị trường và quán tính hiện tại có thể tiếp tục hướng chỉ số tới vùng mục tiêu tiếp theo tại 1.200 điểm.

|

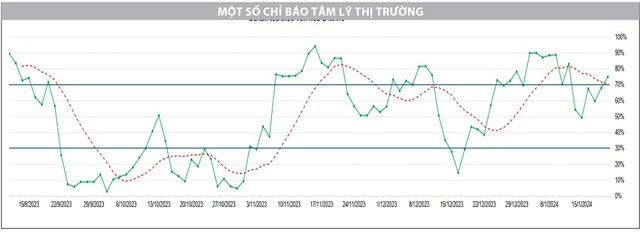

Trong đó, các tín hiệu kỹ thuật đều đang ủng hộ cho đà tăng, khi MACD duy trì trên đường Signal và trong vùng giá trị dương. Kèm với đó, RSI đi vào vùng tăng mạnh trên 70, động lực giá thể hiện được sức mạnh để hỗ trợ cho đà tăng của VN-Index. Các chỉ báo tâm lý cũng cho thấy sự tích cực khi phục hồi.

Mặc dù vậy, mức độ bền vững của đà tăng cần được quan sát kỹ lưỡng khi khối lượng giao dịch suy giảm, không tăng kèm động lực tăng giá. Histogram tuy nằm trong vùng dương nhưng đang bị thu hẹp dần. Sự suy giảm trong thanh khoản có thể đến từ sự thận trọng của dòng tiền do hợp đồng phái sinh tháng 1/2024 đáo hạn. Nhưng xuyên suốt các phiên tăng gần đây, thanh khoản vẫn ở dưới ngưỡng bình quân 20 phiên, cho thấy dòng tiền không thực sự lan tỏa và mở rộng trong nhịp tăng này.

Các nhóm cổ phiếu vốn hóa vừa và nhỏ gần như phản ứng kém với diễn biến tăng của chỉ số chung, mặc cho nỗ lực kéo mạnh nhưng đơn độc từ nhóm ngân hàng. Thanh khoản không tăng khó có thể đem lại sự bền vững cho xu thế đi lên của thị trường, trong khi vị thế giải ngân mới tại nhóm ngân hàng đang kém dần, thậm chí “nguy hiểm” sau gần 3 tuần leo dốc.

Rõ ràng, thị trường đang phân hóa mạnh khi ngân hàng dường như là nhóm hưởng lợi chính trong nhịp tăng hiện tại. “Muốn đi nhanh thì đi một mình, muốn đi xa phải đi cùng nhau”, việc một mình ngành ngân hàng dẫn dắt và gánh đỡ cho chỉ số sẽ sớm đẩy các cổ phiếu nhóm này vào vùng tăng nóng và gây áp lực ngược lại với đà tăng của thị trường.

Theo đó, nhịp bứt phá của thị trường cần có thêm sự xác nhận thuyết phục hơn trong 1 - 2 tuần tiếp theo và các tín hiệu kỹ thuật phải được theo dõi sát sao để có thể phản ứng nhanh. Sự quan sát còn được dành cho mức độ lan tỏa của thị trường. Kịch bản tăng của thị trường đang phụ thuộc lớn vào vai trò dẫn dắt của nhóm ngân hàng, nên tín hiệu điều chỉnh của nhóm này sẽ là cảnh báo sớm về rủi ro xảy ra điều chỉnh chung.

Ở kịch bản tích cực, dòng tiền sẽ luân chuyển dần sang các nhóm cổ phiếu đang có sự tích lũy tốt và có dư địa tăng hấp dẫn để tối ưu vị thế giao dịch ngắn hạn. Tuy nhiên, nếu xảy ra hiện tượng điều chỉnh và giảm mạnh tại nhóm ngân hàng, thì áp lực đối với VN-Index là rất lớn, không ngoại trừ những phiên “rơi”, tạo sự rũ bỏ mạnh của dòng tiền ngắn hạn. Vì vậy, các vị thế mua mới nên lưu ý đến kịch bản này để kiểm soát rủi ro, tối ưu hiệu suất đầu tư, tránh nóng vội đua mua với nhóm ngân hàng, cũng như giải ngân quá sớm với các vị thế ngắn hạn khi thị trường cần có nhịp rũ bỏ đủ lớn để tái tạo sự hấp dẫn cho các cơ hội đầu tư mới.

|

Nhìn chung, VN-Index kết thúc tuần qua bứt phá ra khỏi vùng kháng cự mạnh là tín hiệu tích cực, cho dù khối lượng giao dịch suy giảm, nhưng có thể thấy bên mua đang kiểm tra lực cản của bên bán. Kết quả của việc này dự kiến sẽ được xác nhận trong một vài tuần tới. Hiện tại, xu hướng tăng ngắn hạn vẫn là chủ đạo, nhưng để VN-Index đi xa, bền vững hơn, tiến đến đỉnh ngắn hạn cũ tại 1.250 điểm, thì sự đồng thuận cần diễn ra giữa cả ngân hàng cùng các ngành khác đang có nền giá tích lũy chặt chẽ và còn nhiều tiềm năng tăng trưởng như bất động sản, thép.