Đây chỉ là một trong những điểm cho thấy PVCFC thực hiện cam kết về quản trị tốt theo thông lệ quốc tế. HĐQT PVCFC hiện có 7 thành viên, trong đó 2 thành viên độc lập.

Trong năm 2023, PVCFC tiếp tục thực hiện hoàn thiện hệ thống quản trị Công ty theo thông lệ tốt. Trước hết, Công ty tiếp tục chuẩn hóa mô hình quản trị rủi ro theo mô hình 3 tuyến của COSO; hoàn thiện theo hướng tinh gọn toàn bộ hệ thống văn bản quy phạm nội bộ (khung quy chế/quy trình…) của Công ty theo mô hình kinh doanh và chuỗi giá trị, tiến tới hoàn thiện mô hình quản trị theo thông lệ tốt.

Bên cạnh đó, PVCFC triển khai dự án đánh giá, xây dựng lộ trình và kiện toàn công tác quản trị Công ty theo thông lệ quốc tế tốt dựa trên khung ACGS (Thẻ điểm quản trị Công ty ASEAN phiên bản 2021). Đào tạo "Tổng quan về ESG và những vấn đề liên quan đến PVN và lĩnh vực phân bón hóa chất”, tích hợp ESG trong hoạt động quản trị điều hành, hướng tới mục tiêu phát triển bền vững, đóng góp cho quá trình chuyển đổi xanh và tăng trưởng bền vững của nền kinh tế. Ngày 22/11/2023 HĐQT PVCFC đã được VIOD ghi nhận và vinh danh “Hội đồng quản trị cam kết thực hành tốt quản trị Công ty”.

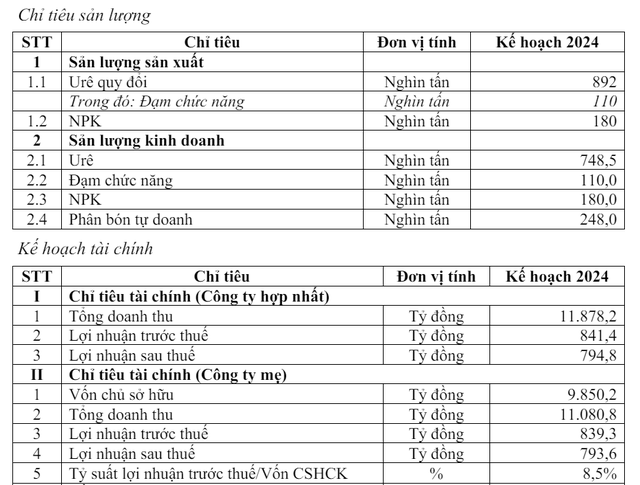

Năm 2024, PVCFC đặt kế hoạch sản xuất kinh doanh như sau:

|

Năm 2023, kinh tế thế giới chịu tác động lớn từ địa chính trị, chiến tranh lan rộng; chính sách của FED tiếp tục duy trì lãi suất từ 5%-5,25% cao nhất trong 22 năm qua. Trong khi đó thị trường phân bón chứng kiến sự biến động khó lường, giá đảo chiều rất nhanh và duy trì ở vùng trũng (thấp hơn 14% so với kế hoạch và giảm 35% so với cùng kỳ năm 2022); sản xuất nông nghiệp dịch chuyển chậm hơn các năm nên các hoạt động xúc tiến bán hàng, công tác tiêu thụ bị ảnh hưởng; trong khi đó giá dầu vẫn duy trì ở mức cao tăng 18% so với kế hoạch. Các chính sách như Luật thuế VAT vẫn gây bất lợi cho hàng sản xuất trong nước trong bối cảnh dư cung, hàng nhập khẩu từ các nước về Việt Nam vẫn tăng ồ ạt.

PVCFC chủ động quản trị biến động, luôn bám sát diễn biến thị trường, luôn có phương án cập nhật điều chỉnh để ra quyết định phù hợp. PVCFC tiến hành các dự án đầu tư cơ sở hạ tầng, bến bãi, tối ưu hóa sản xuất, áp dụng nền tảng thông minh vào quản trị điều hành giúp công tác quản trị chi phí tối ưu. PVCFC luôn tự đặt ra những mục tiêu cao, áp lực lớn để triển khai xuyên suốt từ đầu năm 2023.

Về kết quả hoạt động của PVCFC: Sản lượng sản xuất đạt 955,57 nghìn tấn, đạt 101% so với kế hoạch, đạt 104% so với cùng kỳ năm 2022. Sản lượng sản xuất NPK đạt 151,11 nghìn tấn đạt 103% so với kế hoạch, đạt 131% so với cùng kỳ năm 2022. Sản lượng tiêu thụ urê đạt 866,03 nghìn tấn, đạt 100,5% so với kế hoạch, đạt 103% so với cùng kỳ năm 2022. Sản lượng tiêu thụ NPK đạt 138,61 nghìn tấn, đánh dấu sự xâm nhập thị trường ấn tượng của NPK Cà Mau, trong bối cảnh cạnh tranh khốc liệt với các đơn vị sản xuất kinh doanh NPK uy tín và lâu đời trên thị trường.

Dù sản lượng sản xuất của Công ty tăng nhưng do mùa vụ đến trễ so với dự báo, giá bán quay đầu giảm mạnh nên tổng doanh thu đạt 13.048,39 tỷ đồng, đạt 97% so với kế hoạch, đạt 80% so với cùng kỳ năm 2022. Lợi nhuận trước thuế là 1.252,19 tỷ đồng, đạt 122% so với kế hoạch, đạt 27% so với cùng kỳ năm 2022. Nguyên nhân lợi nhuận năm 2023 giảm so với cùng kỳ do giá bán giảm quá sâu, mặc dù Công ty đã tăng cường công tác bán hàng và triển khai các hoạt động tối ưu hóa tiết kiệm tiết giảm, linh hoạt trong hoạt động quản trị điều hành nhưng vẫn không bù đắp được phần giá bán giảm sâu.

Phần thảo luận:

Cổ đông đến từ Dragon Capital: Kế hoạch cổ tức năm 2024 dự kiến là 1.000 đồng/cổ phiếu là thấp so với lượng tiền trên báo cáo cũng như dự kiến lợi nhuận đạt được, Công ty có thể nâng kế hoạch chi trả cổ tức?

Ông Văn Tiến Thanh, Tổng giám đốc: Với doanh nghiệp sản xuất phân bón tỷ suất lợi nhuận 8-12% thì mức chi trả cổ tức hàng năm như các năm qua cũng khá là hài lòng cổ đông. Mặc dù dòng tiền công ty lớn nhưng nhu cầu vốn đầu tư cũng lớn cho các năm nay và năm sau. Về định hướng đầu tư chúng tôi hướng đến hiệu quả, ví dụ sản phẩm hạt mịn đã đưa vào hệ sinh thái của công ty từ tháng 5 đã đạt hiệu quả. Với định hướng đầu tư như thế tôi tin rằng điều đó quan trọng với nhà đầu tư hơn, chứ không chỉ là cổ tức.

Khi nào thì cổ đông lớn nhà nước tiếp tục giảm tỷ lệ sở hữu tại Công ty.

Cho đến thời điểm này thì chưa có kế hoạch thay đổi tỷ lệ sở hữu, và tỷ lệ này không thay đổi cho đến 2025.

Hiện tại, Nhà máy phân bón Việt Hàn đóng góp như thế nào vào sản lượng của Công ty?

Công suất thiết kế nhà máy Hàn Việt là 180.000 tấn/dây chuyền, hai dây chuyền là 360.00 tấn. Trong tháng 5 vừa qua sau khi tái cấu trúc nhà máy và đưa vào hệ sinh thái của Đạm Cà Mau thì nhà máy đã có lãi. Việc chạy hết công suất phụ thuộc vào năng lực bán ra thị trường, năng lực tiêu thụ. Trong kế hoạch thì nhà máy Hàn Việt dự kiến sản xuất 100.000 tấn NPK một năm.

Việc M&A nhà máy sản xuất NPK, mục tiêu được chia 2 giai đoạn, đầu tiên làm kho chứa hàng hóa để phân phối ở miền Trung nhập từ cảng Quy Nhơn. Giai đoạn 2 mới đầu tư liên quan đến sản xuất. Dự kiến tầm tháng 8 đưa kho ở Quy Nhơn vào vận hành khai thác. Kho đó chứa 30.000 - 40.000 tấn phân bón các loại.

Cổ đông đến từ Công ty Chứng khoán Bản Việt: Thuế VAT có thể được sửa đổi từ tháng 8. Vậy có nỗi lo nào về việc quy định về thuế này không được thông qua?

Việc sửa đổi Luật thuế VAT liên quan đến mặt hàng phân bón, các đơn vị trong ngành phân bón đã đề nghị nhiều năm. Kỳ họp của Quốc hội đã thảo luận vấn đề này. Dự kiến kỳ họp thứ 2 của Quốc hội sẽ thông qua và áp dụng. Khi áp dụng Luật thuế VAT 5% như trước đây, doanh nghiệp phân bón sẽ có cơ hội khấu trừ, thì dự kiến chi phí của Công ty năm 2024 có khả năng hoàn thuế 250 - 270 tỷ đồng nếu Luật được áp dụng trong năm 2024. Nhưng khả năng này hơi khó, nên có thể kỳ vọng áp dụng từ 2025.

Mở rộng sản xuất thì công ty có kế hoạch tăng vốn điều lệ không?

Công ty đã có tích lũy dòng tiền tốt, chủ động dòng tiền phục vụ sản xuất kinh doanh. Với các dự án như đã trình bày thì kế hoạch vốn đã thu xếp tương đối tốt, cân nhắc tỷ lệ vốn chủ sở hữu và vốn vay để mang lại hiệu quả nên chúng tôi chưa có kế hoạch tăng vốn.

Giá khí quý 1 và quý 2 là bao nhiêu?

Giá khí của Cụm khí điện đạm Cà Mau sẽ được phân bổ đều cho các hộ sử dụng. Với giá dầu diễn biến như đầu năm thì giá khí bình quân là 10,01 USD/1 triệu BTU. Dự báo giá khí như thế nào thì phụ thuộc vào giá dầu. Giá dầu phụ thuộc vào nhiều yếu tố, nhất là các xung đột chính trị. Từ tháng 8/2023, việc cung ứng nguồn khí ổn định thì mức sản lượng 950.000 tấn sản lượng là đạt được

Khấu hao nhà máy đã hết thì chi phí vận hành như thế nào?

Với nhà máy thực hiện duy tu bảo dưỡng hàng năm, thường xuyên định kỳ bảo dưỡng lớn. Chất lượng của nhà máy đến nay khá là tốt bằng chứng là tiết giảm năng lượng và nâng cao năng suất. Chi phí duy tu bảo dưỡng được tính vào giá thành sản phẩm hàng năm.