Doanh nghiệp vốn hóa lớn tiếp tục là động lực

Wigroup đánh giá, lợi nhuận sau thuế công ty mẹ toàn thị trường quý III/2022 đạt 102.362 tỷ đồng, tăng trưởng 18,2% so với cùng kỳ. Đây không phải là con số quá ấn tượng nếu nhìn sang mức nền thấp của cùng kỳ năm ngoái. Nếu so với quý trước đó, lợi nhuận toàn thị trường giảm nhẹ 4,9% và là quý thứ 2 liên tiếp có mức lợi nhuận thấp hơn quý trước đó.

Các doanh nghiệp trên HOSE vẫn là nhóm đóng góp kết quả kinh doanh chính cho toàn thị trường, chiếm khoảng gần 84,4% lợi nhuận quý III. Nhóm UPCoM chiếm khoảng 13,3% và còn lại là lợi nhuận từ các doanh nghiệp đang giao dịch trên HNX.

Trong đó, các doanh nghiệp vốn hóa lớn tiếp tục là động lực tăng trưởng chính của thị trường trong hai quý gần đây. Tính riêng quý III, nhóm vốn hóa lớn tăng trưởng 29%. Ngược lại, đây là quý thứ 2 liên tiếp nhóm Midcap có mức tăng trưởng âm, điều này cho thấy môi trường kinh doanh đang ngày càng trở nên khó khăn và bắt đầu lan rộng từ nhóm vốn hóa nhỏ sang đến nhóm vốn hóa vừa.

Xét về từng nhóm ngành, nhiều nhóm ghi nhận mức suy giảm lợi nhuận sâu như: bảo hiểm (40,5%), chứng khoán (70,8%), nguyên vật liệu (94,9%), vận tải (189,3%). Ở chiều ngược lại, nhiều nhóm ngành vẫn ghi nhận mức tăng trưởng ấn tượng như: ngân hàng (54,2%), bất động sản (43,5%), dược phẩm (32,6%), dịch vụ tiện ích (21,9%), bán lẻ (15,0%).

Riêng nhóm ngân hàng, tuy chỉ chiếm 29% vốn hóa cuối quý III, nhưng nhóm ngành này đang chiếm đến gần phân nửa lợi nhuận của thị trường. Nhóm ngân hàng cũng là nhóm đóng góp nhiều nhất vào mức tăng trưởng toàn thị trường trong quý III (tăng 107,5%) cùng với nhóm bất động sản (tăng 39,6%). Trong khi đó, nguyên vật liệu (giảm 101,0%) và chứng khoán (giảm 16,0%) là 2 tác nhân chính kìm hãm đà tăng trưởng lợi nhuận của thị trường.

|

| Nguồn: Wigroup |

Nhóm tài chính là động lực quý IV

Trong quý IV, Wigroup dự báo, hoạt động kinh doanh của nhóm phi tài chính trên HOSE tiếp tục khó khăn. Lợi nhuận liên doanh liên kết và lợi nhuận khác chiếm tỷ trọng không lớn và biến động không nhiều.

Đối với lợi nhuận từ hoạt động kinh doanh chính, đây là thành phần chiếm trọng số lớn nhất trong cơ cấu lợi nhuận trước thuế và xu hướng giảm dần qua các quý. Wigroup nhận thấy, môi trường sản xuất - kinh doanh của nhóm phi tài chính chưa có nhiều thay đổi so với quý trước đó, thậm chí có phần khó khăn hơn. Do vậy, xu hướng giảm nhẹ của lợi nhuận từ hoạt động kinh doanh chính nhóm phi tài chính trên HOSE vẫn sẽ tiếp tục.

Ngoài ra, đà tăng mạnh của tỷ giá gây ra những khoản lỗ chênh lệch tỷ giá lớn cho các doanh nghiệp phi tài chính vay nợ bằng ngoại tệ hoặc các doanh nghiệp nhập khẩu nguyên liệu nhiều từ nước ngoài. Do đó, lợi nhuận tài chính trong quý IV của nhóm này đạt khoảng 3.024 tỷ đồng, thấp hơn đáng kể mức 7.761 tỷ đồng cùng kỳ.

Nhìn chung, lợi nhuận trước thuế nhóm phi tài chính trong quý IV đạt khoảng 49.051 tỷ đồng, giảm mạnh 23,2% so với cùng kỳ do hoạt động kinh doanh chính tiếp tục khó khăn và lợi nhuận từ hoạt động tài chính sụt giảm.

Ngược lại, nhóm tài chính là động lực giúp lợi nhuận thị trường không giảm sâu.

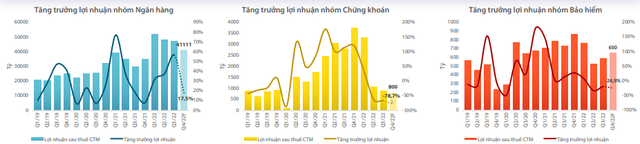

Wigroup ước tính, nhóm Ngân hàng đạt khoảng 41.111 tỷ đồng lợi nhuận sau thuế công ty mẹ trong quý IV, giảm 12,4% so với quý trước khi NIM bắt đầu phản ánh áp lực tăng lãi suất huy động và chi phí trích lập dự phòng gia tăng. Mặc dù vậy, con số này vẫn đạt mức tăng trưởng 17,5% so với cùng kỳ nhờ cơ sở cùng kỳ thấp.

Lợi sau thuế công ty mẹ nhóm Chứng khoán đạt khoảng 800 tỷ đồng trong quý IV, giảm mạnh 78,7% so với cùng kỳ trên giả định thị trường sẽ đi ngang từ nay đến cuối năm. Sự sụt giảm lợi nhuận của ngành do ảnh hưởng bởi đà lao dốc của VN-Index và sự yếu đi của thanh khoản giao dịch và chi phí lãi vay gia tăng.

Lợi nhuận sau thuế công ty mẹ nhóm Bảo hiểm đạt 650 tỷ đồng, tăng 9,5% so với quý trước nhờ hưởng lợi từ môi trường lãi suất cao hơn. Điểm trừ là thị trường chứng khoán chưa thuận lợi sẽ làm chậm lại đà phục hồi lợi nhuận của ngành. So với cùng kỳ, lợi nhuận sau thuế công ty mẹ nhóm Bảo hiểm giảm 24,9%.

|

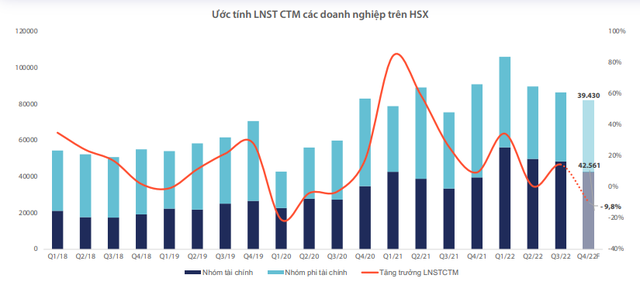

Tóm lại, Wichart ước tính, lợi nhuận sau thuế công ty mẹ các doanh nghiệp trên HOSE trong quý IV đạt 81.992 tỷ đồng, giảm 9,8% so với cùng kỳ. Trong đó, nhóm tài chính đạt 42.561 tỷ đồng, tăng 7,5% so với cùng kỳ với động lực chính đến từ các cổ phiếu ngân hàng. Nhóm phi tài chính đạt 39.430 tỷ đồng, giảm 23,2% so với cùng kỳ khi môi trường kinh doanh chưa cải thiện và lợi nhuận từ hoạt động tài chính sụt giảm.

|

Định giá thị trường đã hấp dẫn?

Về chỉ số VN-Index, Wigroup xếp Việt Nam vào nhóm Định giá thấp và tăng trưởng cao, cùng với 2 thị trường khác là Đài Loan (Trung Quốc) và Hàn Quốc. Không chỉ vượt trội về tốc độ tăng trưởng và mức định giá hấp dẫn, mức ROE thể hiện cho khả năng sinh lời của thị trường Việt Nam cũng nằm trong top cao nhất trong khu vực với giá trị khoảng hơn 15%.

Tính đến ngày 4/11, VN-Index đang giao dịch ở mức PE 10,91 lần, tiệm cận mức thấp nhất trong 10 năm (10,34 lần) vào ngày 5/11/2012. Mức định giá này cũng gần về mức định giá mà VN-Index đã từng ghi nhận trong làn sóng Covid thứ nhất vào ngày 31/03/2022. So với mức định giá trung bình 10 năm khoảng 16,06 lần và mức trung vị 10 năm 16,23 lần, mức định giá theo PE hiện tại của VN-Index thấp hơn đáng kể.

Tuy nhiên, thị trường hiện tại đang giao dịch trong bối cảnh mà lãi suất không còn thấp như trước và có thể gia tăng. Câu hỏi là, mức định giá của thị trường có đang thực sự hấp dẫn?

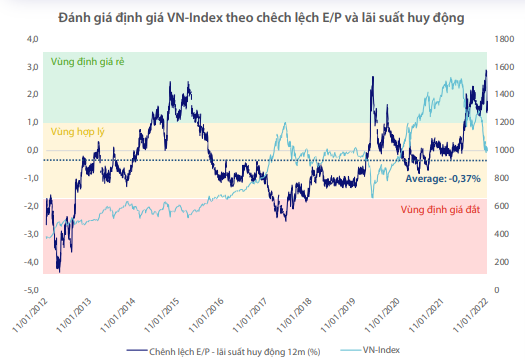

Để đánh giá khách quan nhất về mức định giá của VN-Index, nhóm nghiên cứu sử dụng kết hợp 2 phương pháp: so sánh với dữ liệu lịch sử và so sánh với lãi suất tiết kiệm bình quân do đây là kênh đầu tư “cơ sở” của hầu hết người dân Việt Nam.

Wigroup tính toán ra mức chênh lệch trung bình của hiệu suất E/P (nghịch đảo của PE) VN-Index và lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm SOBs trong 10 năm gần nhất là -0,37%, có nghĩa là mức lãi suất “danh nghĩa” của thị trường thường thấp hơn 0,37 điểm phần trăm so với lãi suất tiết kiệm.

Tại ngày 4/11, E/P của VN-Index đạt 9,2% và mức chênh lệch giữa E/P và lãi suất huy động kỳ hạn 12 tháng là 1,8 điểm phần trăm. Đây là mức chênh lệch được Wigroup phân vào “Vùng định giá rẻ”.

Tuy nhiên, đến cuối năm 2022, ước tính tăng trưởng lợi nhuận quý IV của thị trường đạt -9,8%, E/P của thị trường sẽ được chiết khấu về gần 9,0%. Với giả định lãi suất huy động sẽ tăng thêm 0,5%, mức chêch lệch E/P và lãi suất huy động cuối 2022 chỉ còn 1,0%.

|

“Đây là mức chênh lệch nằm giữa “Vùng định giá rẻ” và “Vùng hợp lý”. Tức mức định giá cuối 2022 của thị trường chưa thực sự quá hấp dẫn”, Wigroup nhấn mạnh.