Trong bối cảnh hiện nay, ngoài việc phải đối mặt với sự cạnh tranh khốc liệt trên thị trường, ngành ngân hàng còn phải thích ứng với sự phát triển không ngừng của công nghệ, cùng những thay đổi trong hành vi khách hàng. Do đó, ứng dụng dữ liệu đã trở thành một yếu tố trọng yếu trong ngành, giúp các doanh nghiệp giải quyết thách thức còn tồn đọng và nắm bắt cơ hội bứt phá.

Tầm quan trọng của việc sử dụng dữ liệu trong ngành ngân hàng nằm ở việc nó giúp cải thiện quyết định kinh doanh, nâng cao hiệu suất và cung cấp trải nghiệm tốt hơn cho khách hàng. Bằng cách thu thập, phân tích và ứng dụng thông tin từ các nguồn dữ liệu khác nhau, ngân hàng có thể hiểu rõ hơn về khách hàng cũng như dự đoán xu hướng thị trường và tối ưu hóa quy trình kinh doanh.

|

| Bà Trần Thị Phương Hồng, Tổng giám đốc TechX |

Data-Driven Business là một chiến lược mà các ngân hàng đang áp dụng để khai thác tối đa tiềm năng của dữ liệu. Thay vì chỉ dựa vào trực giác và kinh nghiệm, các quyết định kinh doanh ngày nay dựa trên việc phân tích dữ liệu và thông tin chính xác đến từ các phân tích này. Các công nghệ như trí tuệ nhân tạo (AI), học máy (Machine Learning) và phân tích dữ liệu lớn (Big Data Analytics) đã mang đến khả năng phân tích dữ liệu một cách chi tiết và nhanh chóng. Những công nghệ hiện đại này giúp tạo ra những thông tin giá trị và hỗ trợ doanh nghiệp đưa ra các quyết định kinh doanh phù hợp nhất.

Sự phát triển nhanh chóng của chiến lược Data-Driven Business trong ngành ngân hàng đã tạo ra những lợi ích đáng kể. Cụ thể, các ngân hàng có thể tăng cường việc tiếp cận khách hàng, tạo ra các sản phẩm và dịch vụ có tính cá nhân hóa cao, đồng thời tối ưu hóa quy trình phát hiện rủi ro và phòng ngừa gian lận, cải thiện quy trình vay và xử lý hồ sơ vay vốn và tăng cường khả năng dự đoán và phân tích thị trường.

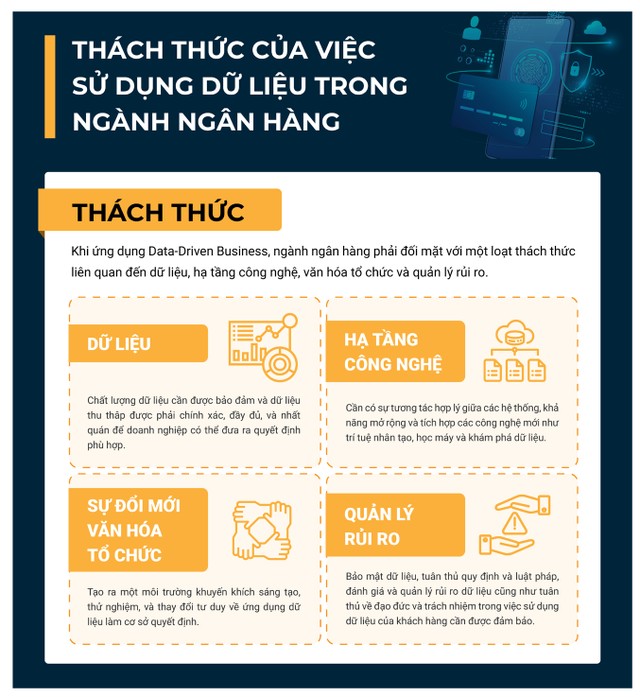

Nhiều thách thức

Không thể phủ nhận những lợi ích đáng kể khi áp dụng chiến lược Data-Driven Business, nhưng trong quá trình áp dụng chiến lược này, ngành ngân hàng cũng phải đối mặt với nhiều thách thức.

Đầu tiên là thách thức về dữ liệu. Ngành ngân hàng thu thập và lưu trữ một lượng dữ liệu khổng lồ từ nhiều nguồn khác nhau như giao dịch tài chính, thông tin khách hàng, và dữ liệu từ các nguồn bên ngoài như phương tiện truyền thông mạng xã hội. Tuy nhiên, việc đảm bảo chất lượng và tính nhất quán của dữ liệu này luôn là một thách thức lớn. Sử dụng những dữ liệu không chất lượng (dữ liệu không chính xác, không đầy đủ, thiếu nhất quán) có thể trực tiếp dẫn đến việc ra quyết định sai lầm và gây tổn hại đến hoạt động kinh doanh. Bên cạnh đó, việc làm sạch, chuẩn hóa và tích hợp dữ liệu từ các nguồn và đảm bảo tính chính xác cũng như độ tin cậy và bảo mật của dữ liệu cũng là một bài toán lớn và không dễ giải quyết trong ngắn hạn.

|

HDBank đã cắt giảm được 42% chi phí hoạt động khi triển khai xây dựng cơ sở hạ tầng trên nền tảng đám mây |

Thách thức thứ hai liên quan đến hạ tầng công nghệ. Để áp dụng chiến lược Data-Driven Business, ngân hàng không thể không có một hệ thống hạ tầng công nghệ mạnh mẽ và linh hoạt. Điều này bao gồm việc xây dựng, phát triển và tối ưu hoá cơ sở hạ tầng phần cứng, phần mềm và hệ thống lưu trữ dữ liệu hiệu quả. Các hệ thống này cần được đảm bảo khả năng tương tác hợp lý với nhau, cũng như khả năng mở rộng và tích hợp các công nghệ mới như trí tuệ nhân tạo, học máy và khám phá dữ liệu.

Thách thức thứ ba là sự đổi mới văn hóa tổ chức. Việc áp dụng Data-Driven Business thành công đòi hỏi sự thay đổi văn hóa tổ chức truyền thống. Trong đó, bao gồm việc khuyến khích sự sẵn sàng chia sẻ thông tin và hợp tác giữa các bộ phận khác nhau, tạo ra một môi trường khích lệ sáng tạo và thử nghiệm sáng kiến mới, và thay đổi tư duy về việc sử dụng dữ liệu làm cơ sở quyết định. Tuy nhiên, những thay đổi văn hóa này có thể gặp phải sự kháng cự từ nhân viên, đặc biệt là những người chưa quen thuộc với việc sử dụng dữ liệu và công nghệ mới.

Thách thức thứ tư là bài toán về quản lý rủi ro. Thách thức này được thể hiện chi tiết ở các yếu tố sau.

Bảo mật dữ liệu: Dữ liệu trong ngành ngân hàng chứa thông tin nhạy cảm về tài chính và cá nhân khách hàng. Khi áp dụng Data-Driven Business, việc bảo vệ và bảo mật dữ liệu trở thành ưu tiên hàng đầu. Ngân hàng phải đảm bảo rằng dữ liệu được mã hóa an toàn cả khi lưu trữ và dịch chuyển, và chỉ được sử dụng cho các mục đích hợp lệ. Đồng thời, các biện pháp bảo vệ hiệu quả chống lại các mối đe dọa bảo mật như tin tặc và tấn công mạng cần bắt buộc phải có.

Tuân thủ quy định và luật pháp: Ngành ngân hàng phải tuân thủ các quy định và luật pháp về quyền riêng tư, bảo vệ dữ liệu và an toàn an ninh thông tin. Việc sử dụng dữ liệu trong Data-Driven Business cần phải nghiêm túc tuân thủ các quy định quốc gia như Luật An ninh mạng, Nghị định GDPR (Nghị định về bảo vệ dữ liệu chung châu Âu) và các quy định quốc tế khác. Sự không tuân thủ có thể dẫn đến các vấn đề nghiêm trọng về pháp lý, cùng các rủi ro khác về thương hiệu của doanh nghiệp.

Đánh giá và quản lý rủi ro dữ liệu: Việc sử dụng dữ liệu trong quyết định kinh doanh có thể mang theo các rủi ro tiềm ẩn. Ngành ngân hàng cần thực hiện việc đánh giá và quản lý rủi ro dữ liệu một cách cẩn thận. Điều này bao gồm việc xác định và đánh giá rủi ro liên quan đến chất lượng, độ tin cậy và tính toàn vẹn của dữ liệu. Việc thiết lập các quy trình và kiểm soát nghiêm ngặt để giảm thiểu rủi ro và đảm bảo tính chính xác của dữ liệu là hết sức cần thiết

Đạo đức và trách nhiệm trong việc sử dụng dữ liệu của khách hàng: Trong việc sử dụng dữ liệu trong quyết định kinh doanh, ngành ngân hàng phải đảm bảo rằng việc sử dụng dữ liệu là đúng đắn và không gây hại cho khách hàng.

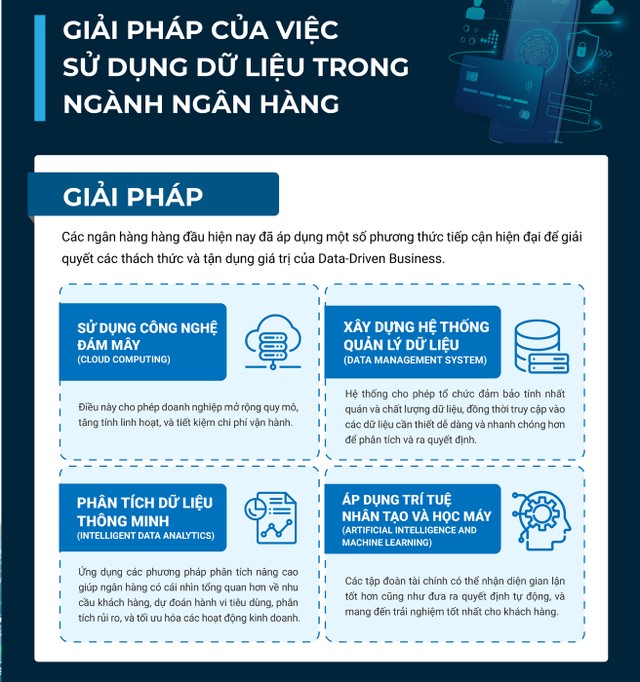

Các phương thức tiếp cận để giải quyết thách thức

Bằng cách thu thập, phân tích và ứng dụng thông tin từ các nguồn dữ liệu khác nhau, ngân hàng có thể hiểu rõ hơn về khách hàng cũng như dự đoán xu hướng thị trường và tối ưu hóa quy trình kinh doanh.

Các ngân hàng hàng đầu hiện nay đã áp dụng một số phương thức tiếp cận hiện đại để giải quyết các thách thức và tận dụng lợi ích của Data-Driven Business.

Thứ nhất, sử dụng công nghệ đám mây (Cloud Computing). Các ngân hàng đã chuyển từ việc lưu trữ và xử lý dữ liệu trên cơ sở hạ tầng nội bộ sang sử dụng công nghệ đám mây. Điều này cho phép họ mở rộng quy mô, tăng tính linh hoạt và tiết kiệm chi phí. Hàng loạt ngân hàng và tổ chức tài chính tiêu biểu như VPBank, HDBank, VietinBank, FE Credit, Techcombank, VIB... đã bắt đầu hợp tác và dịch chuyển dữ liệu, ứng dụng lên nền tảng điện toán đám mây hàng đầu thế giới của nhà cung cấp Cloud AWS.

Thứ hai, xây dựng hệ thống quản lý dữ liệu (Data Management System). Đầu tư vào việc xây dựng hệ thống quản lý dữ liệu để thu thập, lưu trữ và quản lý dữ liệu một cách hiệu quả phải là một trong những ưu tiên hàng đầu của các ngân hàng và tập đoàn tài chính. Hệ thống này cho phép tổ chức đảm bảo tính nhất quán và chất lượng dữ liệu, đồng thời cung cấp khả năng truy cập các dữ liệu cần thiết dễ dàng và nhanh chóng để phân tích, đưa ra quyết định. Một hệ thống quản trị dữ liệu hiệu quả cần các thành phần: Data Governance - Quản trị dữ liệu tập trung, bảo mật và giám sát; Data Processing and Data Integration - Hệ thống tích hợp và xử lý dữ liệu; Data Warehouse - Hệ thống kho dữ liệu tập trung đã được phân loại và mô hình hoá; Data Lake - Hệ thống cơ sở dữ liệu lớn tập trung sử dụng cho phân tích nâng cao.

Thứ ba, phân tích dữ liệu thông minh (Intelligent Data Analytics). Sử dụng các công nghệ phân tích dữ liệu thông minh như khoa học dữ liệu, khai phá dữ liệu và học máy để phân tích và tạo ra thông tin giá trị từ dữ liệu. Các phương pháp này giúp ngân hàng hiểu rõ hơn về khách hàng, dự đoán hành vi tiêu dùng, phân tích rủi ro và tối ưu hóa hoạt động kinh doanh.

Thứ tư, áp dụng AI và học máy. AI và học máy được các ngân hàng hàng đầu sử dụng nhằm xử lý và phân tích lượng lớn dữ liệu, tự động hóa quy trình, cung cấp dự đoán và đưa ra các khuyến nghị thông minh. Các ngân hàng sử dụng các thuật toán học máy để nhận diện gian lận tốt hơn, cũng như đưa ra quyết định tự động và mang đến trải nghiệm được cá nhân hoá cho khách hàng.

Để minh họa cụ thể cho việc đổi mới phương thức tiếp cận và tận dụng giá trị của Data-Driven Business, có thể kể đến Ngân hàng HDBank - một trong những ngân hàng hàng đầu tại Việt Nam hiện đang ứng dụng phương pháp hiện đại trong việc xây dựng ngân hàng dựa trên dữ liệu.

|

HDBank nhận thấy sự thiếu hụt trong hệ thống báo cáo tự động, gây ra những hạn chế cho nhân viên của họ khi khai thác các công cụ phân tích dữ liệu và thúc đẩy các mục tiêu kinh doanh của doanh nghiệp. Hơn nữa, chi phí vận hành hệ thống xử lý phân tích trực tuyến trên cơ sở dữ liệu truyền thống cũng đang gặp khó khăn và ngày càng khó kiểm soát.

Sau khi triển khai xây dựng cơ sở hạ tầng trên nền tảng đám mây và dịch chuyển dữ liệu ra khỏi cơ sở dữ liệu truyền thống, HDBank đã cắt giảm được 42% chi phí hoạt động. Thêm vào đó, một phần CAPEX của ngân hàng đã và đang được chuyển đổi sang mô hình OPEX nhờ có sự thiết lập vững chắc dựa trên nền tảng Data Analytics trên Cloud.

Với cách tiếp cận dữ liệu phù hợp, các tổ chức như HDBank vừa có thể thiết lập một góc nhìn toàn cảnh về hoạt động kinh doanh, vừa tận dụng cơ hội tạo dựng nền văn hóa doanh nghiệp - nơi các quyết định quan trọng được đưa ra nhờ có sự hỗ trợ của các báo cáo phân tích thời gian thực và dự báo xu hướng sử dụng từ hệ thống.

|

Như vậy, để tạo nên một ngân hàng dựa trên dữ liệu, cần dựa vào bốn trụ cột:

- Bảo mật và rủi ro: Về bản chất, tiền không là gì khác ngoài dữ liệu, vì vậy, hãy đảm bảo việc xây dựng một khuôn khổ vững chắc và chuyên nghiệp để bảo vệ tiền và dữ liệu của khách hàng.

- Hoạt động xuất sắc: Ngân hàng bán lẻ là một ngành kinh doanh chịu áp lực về biên lợi nhuận, Vì vậy, việc tận dụng giá trị của dữ liệu một cách thông minh sẽ giúp tối ưu quy trình, giảm thiểu chi phí vận hành của doanh nghiệp.

- Phát triển kinh doanh mới: Một ngân hàng cần phát triển và đổi mới để luôn đáp ứng được nhu cầu của khách hàng. Việc kết hợp và khai thác tốt dữ liệu hiện có là cơ hội to lớn để mở ra những giải pháp kinh doanh mới.

- Tuân thủ: Với hơn 500 báo cáo theo quy định ngành, một ngân hàng khó có thể định vị mình là doanh nghiệp định hướng dữ liệu nếu không hoàn thành đúng và đủ nghĩa vụ báo cáo của mình.

Các biện pháp

Nhằm giảm bớt rủi ro trong việc triển khai Data-Driven Business trong ngành ngân hàng và thích ứng với tốc độ phát triển của doanh nghiệp nói riêng và thị trường nói chung, các tập đoàn tài chính có thể áp dụng các biện pháp sau đây:

Xây dựng văn hóa chấp nhận thay đổi và thích nghi: Ngành ngân hàng cần xây dựng một môi trường văn hóa tổ chức linh hoạt và mở toàn diện, khuyến khích sự chấp nhận và thích ứng với sự phát triển nhanh chóng của công nghệ và thay đổi trong hành vi khách hàng. Điều này yêu cầu sự cam kết từ các nhà lãnh đạo cao cấp để thúc đẩy sự thay đổi và tạo động lực để nhân viên chấp nhận và tham gia vào quá trình thay đổi.

Xây dựng một môi trường linh hoạt: Môi trường làm việc linh hoạt và khuyến khích sự sáng tạo là yếu tố tất yếu. Điều này bao gồm khả năng thích ứng với sự thay đổi và tận dụng những cơ hội mới mà Data-Driven Business mang lại. Sự linh hoạt trong cách làm việc và tổ chức sẽ giúp ngân hàng nhanh chóng đáp ứng các yêu cầu mới và tận dụng lợi thế cạnh tranh.

Đào tạo nhân viên: Để đảm bảo nhân viên có đủ kỹ năng và kiến thức làm việc với dữ liệu, ngân hàng cần đầu tư vào việc đào tạo và phát triển nhân viên. Hãy bắt đầu bằng việc đào tạo cho nhân viên về khái niệm Data-Driven Business, các công cụ và kỹ thuật phân tích dữ liệu và cách sử dụng thông tin từ dữ liệu để đưa ra quyết định. Điều này sẽ giúp nhân viên trở thành nguồn lực quan trọng trong việc triển khai và quản lý Data-Driven Business, đồng thời tạo ra một đội ngũ có khả năng thích nghi và đáp ứng với sự phát triển nhanh chóng của công nghệ.

Tóm lại, để giảm bớt rủi ro và thích ứng với tốc độ phát triển, ngân hàng cần xây dựng một nền văn hóa thích ứng, tạo môi trường linh hoạt và khuyến khích sự sáng tạo, đảm bảo nhân viên được đào tạo đủ kỹ năng trong quá trình chuyển đổi.

Với sự phát triển không ngừng của công nghệ và những nhu cầu ngày càng cao của khách hàng, việc áp dụng Data-Driven Business trở thành một yếu tố cạnh tranh quan trọng cho ngành ngân hàng. Do đó, đầu tư vào hệ thống, công nghệ và nhân lực sẽ giúp ngân hàng tiếp tục phát và thành công trong một môi trường kinh doanh ngày càng phức tạp và cạnh tranh.