Giá và nhu cầu gia tăng

Hiện tại, giá cao su tự nhiên thiết lập vùng đỉnh mới trong nhiều năm, dao động quanh 232,5 JPY/kg, trong khi năm 2019 dao động trong vùng giá từ 150 - 175 JPY/kg và nửa đầu năm nay tích lũy ở ngưỡng dưới của vùng giá này.

Theo Bloomberg, nhu cầu cao su tăng cao trong năm 2020 do các công ty sản xuất găng tay đẩy mạnh sản xuất và tiêu thụ, phục vụ nhu cầu phòng chống dịch Covid-19. Trung Quốc là quốc gia nhập khẩu cao su tự nhiên lớn nhất.

Trong khi đó, sản lượng sản xuất cao su ở các quốc gia xuất khẩu chính trong năm nay có thể giảm 5% do ảnh hưởng bởi tình trạng thiếu lao động vì đại dịch Covid-19, lũ lụt và thời tiết bất lợi ở Thái Lan và Việt Nam.

Một số hãng dược phẩm như Pfizer và BioNTech của Mỹ vừa công bố hiệu quả của vắc-xin phòng ngừa Covid-19 đạt hơn 90% làm sáng lên hy vọng đại dịch sớm được khống chế, mở ra cơ hội cho kinh tế toàn cầu bước vào giai đoạn hồi phục, thúc đẩu nhu cầu tiêu dùng trong đó có ô tô gia tăng, nhu cầu cao su cho sản xuất sản phẩm lốp cũng tăng theo.

Với yếu tố hỗ trợ dài hạn, cao su tự nhiên có thể tiếp tục được giao dịch ở vùng giá cao.

|

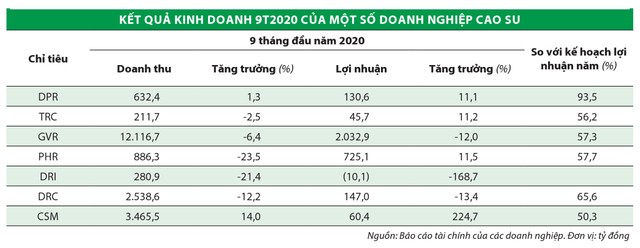

Kết quả kinh doanh có độ trễ

Do đặc thù các hợp đồng thương mại thường được ký và xác định giá bán từ trước, nên giá cao su thiên nhiên tăng chưa tác động cải thiện biên lợi nhuận gộp của doanh nghiệp.

Trong 9 tháng đầu năm 2020, bức tranh ngành cao su thiên nhiên cho thấy kết quả kinh doanh tăng nhẹ ở Cao su Đồng Phú (DPR), Cao su Tây Ninh (TRC), Cao su Phước Hoà (PHR), trong khi Tập đoàn Công nghiệp Cao su Việt Nam (GVR) và Đầu tư Cao su Đắk Lắk (DRI) có kết quả kinh doanh suy giảm.

So với cùng kỳ năm ngoái, biên lợi nhuận gộp trong 9 tháng đầu năm nay của DPR tăng từ 27,1% lên 29,6%, của TRC giảm từ 14,6% về 12,1%, của GVR giảm từ 21,7% về 20,1%, của PHR giảm từ 24,9% về 22,9% và của DRI giảm từ 25% về 21,9%.

Giá cổ phiếu nhóm cao su thiên nhiên thường có diễn biến tương quan với giá cao su, như giai đoạn đầu năm 2019 khi giá cao su bật tăng từ 140 JPY/kg lên 230 JPY/kg, giá cổ phiếu nhóm cao su sau đó tăng tới tháng 8/2019. Vì vậy, với diễn biến giá cao su tăng mạnh trong thời gian gần đây, thị trường kỳ vọng giá cổ phiếu cao su sẽ phản ánh tương đồng.

Nhưng mức độ hưởng lợi của các doanh nghiệp khác nhau phụ thuộc đặc điểm vườn cây khai thác. Trong những năm qua, PHR ghi nhận lợi nhuận chủ yếu từ thanh lý cây cao su và nhận tiền đền bù đất chuyển đổi sang đất khu công nghiệp. Hoạt động khai thác mủ cao su không đóng góp lợi nhuận chính cho PHR.

Trong khi đó, với DPR, doanh nghiệp này đặt mục tiêu năm 2020 chăm sóc và khai thác 5.851,53 ha vườn cây kinh doanh, sản lượng ước đạt 12.200 tấn, năng suất vườn cây đạt 2,08 tấn/ha. DPR có 2.718,44 ha diện tích đang chăm sóc, sẽ được khai thác trong tương lai. Ngoài ra, vườn cây cao su của DPR hiện tại có năng suất cao hơn nhiều so với trung bình ngành.

Với DRI, vườn cây độ tuổi khai thác bình quân 5 năm, 95% diện tích đã đi vào khai thác là cơ sở để kỳ vọng doanh nghiệp sẽ có kết quả kinh doanh khả quan khi giá cao su tăng.

GVR đang sở hữu 410.000 ha cao su ở trong và ngoài nước, chiếm 30% tổng diện tích cao su cả nước. Trong đó, diện tích cao su kinh doanh là 218.892,56 ha, diện tích chăm sóc 167.904 ha, diện tích tái canh, trồng mới 8.543,31 ha. Năm ngoái, năng suất khai thác bình quân đạt 1,56 tấn/ha.

Như vậy, DPR có hiệu suất khai thác cao và có các vườn cây gối đầu nên có cơ hội hưởng lợi nhiều từ giá cao su tăng. GVR và DRI hiệu quả khai thác chưa cao, nhưng có thể cải thiện trong tương lai nhờ vườn cao su mới sẽ được đưa vào khai thác.