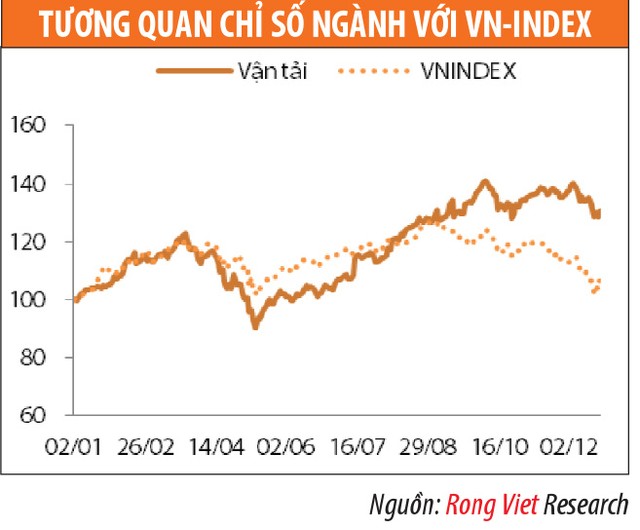

Trong khi đó, hoạt động vận tải thủy, tuy chịu ảnh hưởng nặng nề từ suy thoái kinh tế toàn cầu đã cho thấy dấu hiệu chạm đáy và được dự báo sẽ hồi phục sớm.

Kinh tế Việt Nam đang tăng trưởng tốt với GDP năm 2014 cao hơn dự báo là một tín hiệu tích cực đối với lĩnh vực kho vận. Trong đó, các chỉ tiêu liên quan trực tiếp đến ngành như tổng kim ngạch XNK và sản lượng hàng hóa thông quan năm 2014 đều tăng ở mức hai con số, lần lượt là 12,8% và 13,5% so với năm 2013.

Ngoài ra, việc ký kết các hiệp định thương mại sẽ thúc đẩy hoạt động ngoại thương của Việt Nam, đồng thời thu hút dòng vốn FDI đổ vào các lĩnh vực sản xuất hàng xuất khẩu. Xu hướng này sẽ làm gia tăng nhu cầu sử dụng dịch vụ vận tải và thuê kho bãi cũng như sản lượng hàng hóa thông qua cảng.

Hoạt động vận tải - kho bãi

Các công ty kho vận trong nước có xu hướng đầu tư mở rộng quy mô kho bãi, nâng cao chất lượng dịch vụ để cạnh tranh với các DN nước ngoài. Thị trường kho vận hiện nay có sự phân hóa rõ rệt về thị phần của các DN kho vận nước ngoài (80%) và nội địa (20%), dù số lượng DN kho vận nội địa vẫn chiếm tỷ trọng áp đảo. Gần đây, nhiều DN kho vận trong nước đã chú trọng nâng cao chất lượng dịch vụ để từng bước cung cấp các dịch vụ hỗ trợ cho các công ty kho vận nước ngoài, qua đó, tiếp cận hệ thống mạng lưới khách hàng, đặc biệt là nhóm DN FDI.

Tuy nhiên, các DN kho vận nội địa cũng có những lợi thế nhất định, đặc biệt là khả năng tiếp cận quỹ đất lớn. Trong ngắn hạn, ngoài việc đầu tư cho công nghệ và chuyên môn quản lý, nhiều DN kho vận nội địa đang tận dụng lãi suất vay vốn thấp để gia tăng năng lực vận chuyển cũng như diện tích kho bãi.

Khả năng giá xăng dầu giảm hoặc duy trì ở mức thấp trong 2015 là một yếu tố hỗ trợ đối với ngành vận tải đường bộ. Việc giảm giá cước luôn có độ trễ nhất định so với thay đổi giá nhiên liệu. Theo khảo sát của Rồng Việt, chi phí nhiên liệu chiếm khoảng 30 - 40% giá vốn của các DN vận tải đường bộ. Do đó, trong bối cảnh giá xăng dầu liên tục giảm và có thể duy trì ở mức thấp trong năm 2015, các DN vận tải đường bộ nói chung sẽ có điều kiện để gia tăng biên lợi nhuận.

Ngoài ra, chính sách siết chặt tải trọng tạo ra môi trường hoạt động lành mạnh hơn cho các DN vận tải.

Hoạt động khai thác cảng

Phân hóa về hiệu suất khai thác có thể khiến cạnh tranh giữa các cảng ngày càng tăng. Tình trạng phân bổ nguồn cung cảng và phát triển hạ tầng giao thông liên kết không đồng đều đã tạo ra sự chênh lệch lớn về hiệu quả kinh doanh giữa các khu vực cảng trên cả nước. Ở khu vực miền Bắc, hiệu suất khai thác cảng của cụm cảng Hải Phòng và Đình Vũ hiện rất cao (trung bình trên 80%). Tuy nhiên, khu vực miền Bắc vẫn đứng trước khả năng cung vượt cầu khi giai đoạn 1 Dự án Cảng Lạch Huyện đi vào khai thác vào năm 2016. Bên cạnh đó, với sự ra đời của một số cảng mới như cảng Nam Hải Đình Vũ (GMD), cảng Hải Phòng 128 mở rộng (TCL), cảng Hải An (HAH) và Greenport-VIP (VSC) từ năm 2015 sẽ làm cạnh tranh trong khu vực này ngày càng gay gắt.

Ở miền Nam, các ICD và cảng nằm gần các trung tâm công nghiệp như Bình Dương, Đồng Nai và TP. HCM chiếm đến 2/3 sản lượng container thông quan cả nước. Trong đó, hoạt động của cảng Cát Lái (CLL) luôn đặt trong tình trạng quá tải khi phải thông quan hơn 80% sản lượng container ở TP. HCM. Việc đưa vào khai thác giai đoạn 1 cảng Tân Cảng - Hiệp Phước (tổng công suất dự kiến 500.000 TEUS/năm) từ cuối 2014 (giai đoạn 2 dự kiến giữa năm 2015) sẽ giúp giảm tải áp lực cho cảng Cát Lái, nhưng cũng sẽ ảnh hưởng tiêu cực đến sản lượng hàng hóa qua khu vực Cái Mép -Thị Vải, nơi có một số dự án cảng lớn đang đầu tư như cảng Gemadept Hoa Sen và Gemalink.

Hoạt động vận tải thủy

Ngành vận tải biển đang thoát đáy và sẽ bước vào giai đoạn phục hồi nhờ nhiều yếu tố thuận lợi: (1) nguồn cung tàu dự báo sẽ cân bằng hơn sau khi hàng loạt DN vận tải biển đã buộc phải bán bớt tàu hoặc ngừng hoạt động, (2) sản lượng hàng vận chuyển bằng đường biển dự báo sẽ tăng trưởng tốt từ năm 2015, (3) chính sách siết chặt tải trọng đường bộ giúp vận chuyển hàng hóa nội địa bằng đường biển trở nên tiết kiệm và hấp dẫn hơn, (4) giá dầu duy trì ở mức thấp là cơ hội cho DN cải thiện biên lợi nhuận và (5) môi trường lãi suất thấp giúp các DN vận tải biển vốn có dư nợ vay mua tàu cao giảm đáng kể chi phí tài chính. Tuy nhiên, việc đồng USD tăng cao trong thời gian gần đây và tình hình chính trị bất ổn trên thế giới dẫn đến rủi ro tỷ giá cho các DN có dư nợ vay bằng USD.

Hoạt động vận tải thủy nội địa được hỗ trợ nhiều bởi chính sách. Trong giai đoạn 2010 - 2013, sản lượng hàng hóa thông quan và tổng khối lượng luân chuyển hàng hóa theo đường thủy nội địa đạt mức tăng trưởng kép CAGR là 9,2% và 3,3%. Chính sách siết chặt tải trọng đang mở ra cơ hội phát triển cho hoạt động vận tải thủy nội địa do chi phí sà lan theo khảo sát chỉ bằng 1/4 cước phí xe tải. Các chính sách của Nhà nước trong việc hỗ trợ DN vay vốn mua sà lan công suất lớn và chưa cho phép DN nước ngoài hoạt động tuyến thủy nội địa sẽ khuyến khích sự phát triển của các DN vận tải thủy nội địa.

Hoạt động vận tải xăng dầu đường biển sẽ khó bứt phá (chỉ xét trong giới hạn kinh doanh của các DN niêm yết). Do các DN vận tải xăng dầu niêm yết ở Việt Nam chủ yếu là công ty thành viên Petrolimex và PVN với phần lớn đội tàu được xem như cho thuê định hạn (PVT chủ yếu là tàu dầu thô; VIP và VTO là tàu dầu thành phẩm) nên tuy đảm bảo được sự ổn định về doanh thu, nhưng các DN này không có sự linh hoạt để tăng trưởng nhanh khi thị trường thuận lợi.

Về dài hạn, triển vọng của các DN vận tải xăng dầu nhìn chung khá lạc quan. Tốc độ tiêu thụ xăng dầu của Việt Nam đang tăng nhanh nhất trong khu vực, vượt mức tăng trưởng bình quân 7,5%/năm trong 20 năm trở lại đây và nhanh hơn cả Trung Quốc (ANZ). Thêm vào đó, năng lực lọc hóa dầu đến 2020 của Việt Nam dự kiến sẽ tăng gần 10 lần, đạt khoảng 60 triệu tấn/năm với hơn 8 dự án lọc dầu mới như dự án mở rộng Nhà máy lọc dầu Dung Quất, Nhà máy lọc dầu Nghi Sơn, Nhơn Hội, Vũng Rô và Long Sơn…, sẽ là động lực cho sự phát triển của mảng vận tải xăng dầu trong tương lai.

Chọn lọc DN

Những DN thuần túy cung cấp các dịch vụ vận tải và kho bãi thường có những đặc điểm chung như lợi nhuận ổn định, tiềm lực tài chính tốt, khả năng thanh toán cao và nợ vay ít. Trong năm 2015, Rồng Việt quan tâm đến những DN có khả năng mở rộng quy mô và năng lực kinh doanh. Cụ thể, chúng tôi đánh giá cao những DN có quỹ đất để tăng diện tích kho bãi, kế hoạch gia tăng năng lực đội xe hay sà lan hàng năm, có kinh nghiệm cung cấp dịch vụ cho khối DN FDI, khả năng ứng dụng công nghệ trong điều hành quản lý hoạt động kinh doanh và cung cấp nhiều dịch vụ giá trị gia tăng.

Trong hoạt động khai thác cảng, vị trí là điều kiện tiên quyết đảm bảo hiệu suất khai thác của các cảng. Do đó, Rồng Việt quan tâm những cảng có vị trí gần các cụm công nghiệp, có cơ sở hạ tầng hoàn chỉnh và dịch vụ kho bãi, vận tải phát triển ở khu vực Hải Phòng, TP. HCM, Đồng Nai và Đà Nẵng.

Về lĩnh vực vận tải biển, Rồng Việt kỳ vọng vào sự phục hồi của các DN vận tải xăng dầu có đội tàu chạy tự khai thác, tuổi tàu trẻ, hiệu suất khai thác tàu cao, cấu trúc tài chính đòn bẩy lành mạnh và nguồn khách hàng ổn định.