Lợi nhuận quý I/2019 giảm mạnh

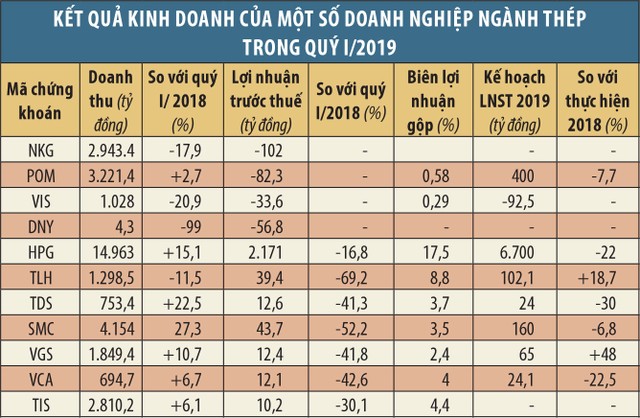

Kết thúc quý I/2019, báo cáo tài chính của Công ty cổ phần Thép Nam Kim (NKG) gây sốc với nhà đầu tư khi báo lỗ lên đến trên 100 tỷ đồng.

Trong quý đầu năm, doanh thu thuần của Công ty đạt 2.943 tỷ đồng, giảm 17,9% so với cùng kỳ năm ngoái, chủ yếu là do sụt giảm tại mảng xuất khẩu. Dù các chi phí bán hàng, quản lý và chi phí tài chính đều được tiết giảm, nhưng do giá vốn vượt doanh thu, hoạt động kinh doanh không đem về lợi nhuận khiến NKG ghi nhận lỗ trước thuế 102 tỷ đồng, trái ngược với kết quả lãi 131 tỷ đồng trong cùng kỳ năm ngoái.

Như vậy, NKG đã có quý thua lỗ thứ hai liên tiếp. Trước đó, Công ty lỗ 186,4 tỷ đồng trong quý IV/2018 khiến mức lãi cả năm 2018 giảm gần 92% so với năm 2017 và chỉ đạt 1/10 mục tiêu đề ra.

Kinh doanh khó khăn, lợi nhuận suy giảm, thậm chí thua lỗ cũng là câu chuyện chung của nhiều doanh nghiệp ngành tôn, thép khác trong quý đầu năm 2019.

Báo cáo tài chính của Công ty cổ phần Thép Pomina (POM) cho biết, doanh thu thuần quý I/2019 tăng 2,7% so với quý I/2018, nhưng giá vốn tăng 13,3% khiến lợi nhuận gộp thu về vỏn vẹn 18,2 tỷ đồng, giảm 94% so với cùng kỳ. Trừ đi các chi phí, chủ yếu là chi phí tài chính và chi phí quản lý, lợi nhuận trước thuế âm 82,3 tỷ đồng (cùng kỳ 2018 lãi 225,5 tỷ đồng), ghi nhận quý thua lỗ đầu tiên trong vòng 4 năm trở lại đây.

Hay Công ty cổ phần Thép Việt Ý (VIS) lỗ trước thuế 33,6 tỷ đồng trong quý I/2019, ghi nhận quý kinh doanh thua lỗ thứ tư liên tiếp. Trước đó, VIS lỗ 326,2 tỷ đồng trong năm 2018, riêng quý IV lỗ trên 195 tỷ đồng.

Tại Công ty cổ phần Tập đoàn Hòa Phát (HPG), kết thúc quý kinh doanh đầu năm 2019, doanh thu tăng 15,1% nhưng lãi trước thuế giảm 16,7% so với cùng kỳ năm 2018. Giá vốn của HPG tăng 23%, vượt tốc độ tăng trưởng doanh thu đã kéo biên lợi nhuận gộp giảm về 17,5% từ mức 22,8% của cùng kỳ.

Doanh thu tăng, nhưng lợi nhuận giảm cũng là kết quả ghi nhận tại Công ty cổ phần Thép Vicasa - VNSteel (VCA), Công ty cổ phần Ðầu tư Thương mại SMC (SMC), Công ty cổ phần Thép Tiến Lên (TLH), Công ty cổ phần Gang thép Thái Nguyên (TIS), Công ty cổ phần Ống thép Việt Ðức (VGS)… trong quý đầu năm nay.

Ngành thép đối mặt nhiều khó khăn

Yếu tố thị trường không thuận lợi do ảnh hưởng của kỳ nghỉ Tết, giá nguyên vật liệu đầu vào và đầu ra biến động không tương ứng so với cùng kỳ năm 2018 là lý giải chung về nguyên nhân kinh doanh kém khả quan trong quý I/2019, dù trên thị trường, giá thép trong nước có xu hướng tăng trở lại so với cuối năm 2018.

Ðơn cử, tại VCA, lý giải của Công ty giúp nhà đầu tư có cái nhìn chi tiết hơn về tình hình kinh doanh của doanh nghiệp thép. Theo đó, dù sản lượng tiêu thụ quý I/2019 tăng 35,8% so với cùng kỳ năm 2018, nhưng do tiêu thụ cạnh tranh gay gắt, giá bán bình quân trong quý đầu năm nay giảm 294.000 đồng/tấn so với cùng kỳ năm ngoái, trong khi giá vốn chỉ giảm 100.000 đồng/tấn, khiến lợi nhuận gộp giảm 194.000 đồng/tấn (giảm 26,9%).

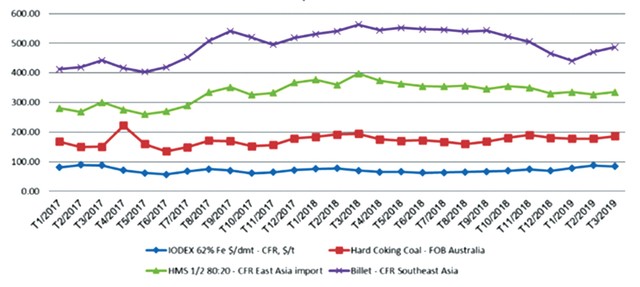

Diễn biến giá một số nguyên vật liệu sản xuất thép (Nguồn: VSA).

Thực tế hiện nay, sản xuất thép trong nước phụ thuộc nhiều vào nguồn nguyên liệu nhập khẩu (70% thép vụn, 40 - 50% phôi thép phải nhập khẩu…). Việc thiếu chủ động nguyên liệu trong bối cảnh giá thép thế giới biến động bất thường bởi các căng thẳng kinh tế, thương mại trên thế giới khiến công tác dự báo giá để đưa ra chính sách nhập khẩu, xuất khẩu, tồn kho của các công ty trở nên khó khăn hơn, giá trong nước điều chỉnh nhưng không theo kịp giá thế giới, tất yếu lợi nhuận thường xuyên biến động mạnh.

Sau khởi đầu khó khăn, bước sang quý II/2019, ngoài nguyên liệu, một loạt chi phí sản xuất khác của ngành thép như điện, xăng dầu liên tục gia tăng cũng được dự báo sẽ khiến tình hình kinh doanh thêm khó khăn.

Chẳng hạn, giá điện tăng bình quân 8,36% từ ngày 20/3/2019 được ước tính có thể khiến giá thép tăng trên dưới 100.000 đồng/tấn (theo nhận định của một lãnh đạo Hiệp hội Thép Việt Nam), do đây là ngành công nghiệp sản xuất sử dụng nhiều điện năng.

Về lý thuyết, chi phí đầu vào tăng, doanh nghiệp có thể tăng giá bán, nhưng thực tế, chi phí đầu vào tăng khó có thể chuyển hóa hết sang cho người tiêu dùng. Nguyên nhân là bởi cạnh tranh trong ngành đang gay gắt.

Tại thị trường trong nước, tốc độ tăng trưởng sản lượng tiêu thụ đang có tín hiệu chậm lại. NKG nhận định về thị trường năm 2019: “Tăng trưởng tôn thép mạ toàn ngành đã giảm từ 33% năm 2016 xuống khoảng 10% năm 2018, tăng trưởng ống thép cũng đã giảm từ 33% năm 2016 xuống 8% năm 2018. Do ngành xây dựng được dự báo sẽ tăng trưởng chậm lại nên tăng trưởng tôn mạ và ống thép trong năm 2019 cũng sẽ giảm nhẹ”.

Nếu trong giai đoạn tiêu thụ tăng trưởng nhanh, doanh nghiệp dễ đẩy sản lượng để tăng doanh thu và lợi nhuận thì khi thị trường chung tăng trưởng chậm lại, điều này phụ thuộc vào việc mở rộng thị phần, tất yếu đẩy cạnh tranh giành, giữ thị phần gay gắt hơn. Ðặc biệt là nguy cơ về cuộc cạnh tranh về giá, không chỉ giữa các doanh nghiệp thép nội địa, mà cả với thép nhập khẩu, nhất là thép Trung Quốc.

Theo thống kê sơ bộ của Tổng cục Hải quan, trong quý I/2019, lượng sắt thép nhập khẩu về Việt Nam đạt 3,37 triệu tấn, trị giá 2,26 tỷ USD, tăng 8,1% về lượng và tăng 3,6% về giá trị so với quý I/2018. Trong đó, Trung Quốc là thị trường cung cấp lớn nhất, chiếm 40,9% tổng lượng và chiếm 38,3% tổng giá trị nhập khẩu sắt thép của cả nước, tăng 22,7% về lượng và tăng 4,4% về giá trị so với cùng kỳ năm ngoái. Ðáng chú ý, giá nhập khẩu thép trung bình từ Trung Quốc có xu hướng thấp hơn khi giảm trung bình 14,9%, so với mức giảm 4,2% của tổng nhập khẩu thép trong quý I/2019.

Không chỉ tạo ra sự cạnh tranh gay gắt với các nhà sản xuất trong nước, khối lượng thép nhập khẩu từ Trung Quốc tăng cao còn khiến thép Việt Nam có nguy cơ bị thép Trung Quốc đội lốt để xuất khẩu, từ đó các doanh nghiệp chịu rủi ro từ xu hướng gia tăng chính sách bảo hộ. Thực tế, hàng loạt vụ điều tra, áp thuế chống bán phá từ Mỹ, Canada, EU, Indonesia, Thái Lan, Ấn Ðộ… trong thời gian qua đã khiến xuất khẩu thép của Việt Nam gặp nhiều khó khăn, nhất là với các doanh nghiệp tôn mạ, bởi tỷ trọng xuất khẩu lên đến 40 - 50% sản lượng tiêu thụ.

Nguy cơ sẽ lớn hơn trong trường hợp thuế tự vệ áp dụng đối với sản phẩm thép nhập khẩu vào Việt Nam không được gia hạn sau ngày 22/3/2020. Nếu thuế tự vệ giảm về 0%, chênh lệch giữa giá thép Trung Quốc và trong nước sẽ giảm đáng kể và chỉ những doanh nghiệp có biên lợi nhuận cao vượt trội mới đủ sức cạnh tranh. Với những doanh nghiệp có biên lãi gộp thấp, rủi ro thua lỗ là khó tránh khỏi.

Kế hoạch thận trọng, khả năng thực hiện vẫn thách thức

Tại HPG, kế hoạch doanh thu năm 2019 là 70.000 tỷ đồng, tăng 27%, nhưng lợi nhuận sau thuế là 6.700 tỷ đồng, giảm 22% so với năm 2018. Chi phí đầu vào, cụ thể là quặng thép tăng, là lý do chủ yếu được lãnh đạo HPG đưa ra lý giải cho kế hoạch lợi nhuận giảm.

Ðại hội đồng cổ đông POM vừa tổ chức cuối tháng 4/2019 đặt kế hoạch lợi nhuận sau thuế năm 2019 ở mức 400 tỷ đồng, giảm 7,6% so với năm 2018.

Tại VCA, năm nay đặt mục tiêu doanh thu 2.979 tỷ đồng, tăng 18,6%, nhưng mục tiêu lợi nhuận sau thuế 24,1 tỷ đồng, giảm 22,5% so với năm ngoái. Tỷ lệ cổ tức dự kiến theo đó giảm xuống 15% so với con số 30% đã chia trong năm 2018.

Kế hoạch lợi nhuận giảm cũng diễn ra tại Thép Thủ Ðức (TDS), Thép Nhà Bè (TNB)… Thậm chí, với VIS, năm nay dự kiến lỗ khoảng 92,5 tỷ đồng.