Việc FTSE Russell xác nhận nâng hạng lên thị trường mới nổi thứ cấp từ tháng 9/2026 được kỳ vọng sẽ kích hoạt dòng vốn ngoại quy mô lớn. Theo ông, dòng vốn này sẽ phân bổ ra sao giữa các nhóm ngành và cổ phiếu, đâu là nhóm hưởng lợi rõ nét nhất trong giai đoạn đầu?

|

Ông Bùi Văn Huy |

Sau nhiều năm nằm trong danh sách theo dõi, Việt Nam đã chính thức được FTSE Russell xác nhận nâng hạng lên thị trường mới nổi thứ cấp, với hiệu lực từ tháng 9/2026. Theo tôi, đây sẽ là yếu tố quan trọng giúp thu hút trở lại dòng vốn ngoại, đặc biệt từ các quỹ thụ động bám theo bộ chỉ số và các quỹ chủ động tìm kiếm cơ hội tại thị trường mới nổi.

Tuy nhiên, dòng vốn này nhiều khả năng sẽ không phân bổ dàn trải ngay từ đầu mà tập trung trước vào nhóm cổ phiếu có khả năng hấp thụ vốn lớn. Tôi ưu tiên các doanh nghiệp đáp ứng tốt 3 điều kiện, đó là quy mô vốn hóa lớn; thanh khoản cao và tỷ lệ free-float (khả năng sở hữu của nhà đầu tư nước ngoài) ở mức cao.

Đây là nhóm dễ được quỹ ngoại giải ngân trước, đồng thời cũng dễ tạo hiệu ứng lan tỏa về kỳ vọng đối với dòng tiền trong nước.

Xét theo các tiêu chí đó, tôi cho rằng nhóm hưởng lợi rõ nhất trong giai đoạn đầu sẽ là ngân hàng, sau đó là chứng khoán, bán lẻ và một số bluechip bất động sản.

Điểm đáng chú ý là lợi ích ngắn hạn sẽ chủ yếu thuộc về nhóm cổ phiếu có thể được đưa vào rổ chỉ số và có tính đầu tư cao đối với khối ngoại; còn về dài hạn, cơ hội sẽ tập trung vào những doanh nghiệp duy trì được chất lượng quản trị, minh bạch thông tin và tăng trưởng bền vững sau nâng hạng.

Ông đánh giá như thế nào về diễn biến “đón đầu nâng hạng” của dòng tiền trong nước cũng như khối ngoại, và nhà đầu tư nên hành động ra sao ở từng giai đoạn?

Về diễn biến ‘đón đầu nâng hạng’, tôi cho rằng dòng tiền trong nước thường phản ứng sớm hơn và mạnh hơn so với dòng tiền ngoại. Nhà đầu tư nội địa có xu hướng giao dịch theo kỳ vọng, nên ngay khi xác suất nâng hạng trở nên rõ ràng hơn, dòng tiền thường tập trung trước vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao và có khả năng được đưa vào rổ chỉ số. Trong khi đó, với khối ngoại, đặc biệt là các quỹ bị động và các quỹ tổ chức lớn, quá trình giải ngân thường thận trọng hơn, đi theo lộ trình rõ ràng và bám sát thời điểm triển khai thực tế của bộ chỉ số.

Nếu nhìn theo từng giai đoạn, tôi cho rằng có thể chia làm ba nhịp.

Giai đoạn thứ nhất là giai đoạn kỳ vọng, tức trước thời điểm nâng hạng có hiệu lực - khoảng 1 - 2 tuần đầu trước thông tin nâng hạng thành công. Ở giai đoạn này, dòng tiền trong nước thường đóng vai trò dẫn dắt, tập trung vào các cổ phiếu bluechip có câu chuyện hưởng lợi trực tiếp từ nâng hạng. Mặt bằng giá của nhóm này thường phản ánh kỳ vọng khá sớm, nên cơ hội lớn nhất nằm ở việc chọn đúng cổ phiếu có khả năng hút vốn, thay vì mua đuổi theo tâm lý hưng phấn chung của thị trường.

Giai đoạn thứ hai là quanh thời điểm chính thức được đưa vào bộ chỉ số. FTSE Russell xác nhận Việt Nam sẽ được nâng lên Secondary Emerging từ ngày 21/09/2026, nhưng quá trình đưa cổ phiếu Việt Nam vào FTSE GEIS sẽ được thực hiện theo 4 đợt, bắt đầu từ tháng 9/2026 và kéo dài đến tháng 9/2027.

Điều này có nghĩa là dòng vốn ngoại, nhất là dòng vốn ETF, nhiều khả năng sẽ vào theo từng nhịp chứ không dồn một lần. Vì vậy, thị trường có thể xuất hiện những pha biến động ngắn hạn do chốt lời kỳ vọng, ngay cả khi câu chuyện nâng hạng về bản chất vẫn tích cực.

Giai đoạn thứ ba là sau khi nâng hạng đi vào thực tế. Khi đó, câu chuyện sẽ không còn đơn thuần là ‘đón đầu dòng tiền’ nữa, mà chuyển sang giai đoạn phân hóa theo chất lượng doanh nghiệp. Những cổ phiếu chỉ tăng nhờ kỳ vọng có thể đối mặt với áp lực điều chỉnh, trong khi những doanh nghiệp thực sự đáp ứng được tiêu chí của dòng vốn tổ chức quốc tế, như quy mô đủ lớn, thanh khoản tốt, free-float phù hợp, quản trị minh bạch và tăng trưởng bền vững, mới có khả năng tiếp tục thu hút dòng tiền lâu dài.

Nếu nói về hành động đầu tư, theo tôi nhà đầu tư không nên tiếp cận câu chuyện nâng hạng theo tư duy ngắn hạn thuần túy. Ở giai đoạn hiện nay, chiến lược phù hợp là ưu tiên tích lũy chọn lọc những cổ phiếu đầu ngành, có khả năng hấp thụ vốn ngoại tốt và còn dư địa tăng trưởng dài hạn. Khi thị trường bước vào giai đoạn hưng phấn cao, nhà đầu tư nên thận trọng hơn với việc mua đuổi, bởi phần lớn kỳ vọng có thể đã phản ánh vào giá. Còn sau khi nâng hạng chính thức diễn ra, trọng tâm nên chuyển sang nắm giữ những doanh nghiệp thực sự có chất lượng, thay vì kỳ vọng dòng tiền sẽ nâng tất cả các cổ phiếu lên như nhau.

Liệu thị trường Việt Nam có nguy cơ đối mặt với hiện tượng “bán khi tin ra” hay không, và đâu là những tín hiệu giúp phân biệt giữa nhịp điều chỉnh kỹ thuật và sự đảo chiều xu hướng, theo ông?

Theo tôi, về bản chất thị trường đã phần nào phản ánh câu chuyện nâng hạng ngay từ tháng 10/2025, thời điểm FTSE công bố thông tin liên quan. Từ giai đoạn đó đến nay, nhiều nhóm ngành vốn hóa lớn như Ngân hàng, Chứng khoán hay Bất động sản đều đã tạo đỉnh và bước vào nhịp điều chỉnh tương đối rõ, với mức giảm phổ biến khoảng 15-20% so với vùng đỉnh trước đó.

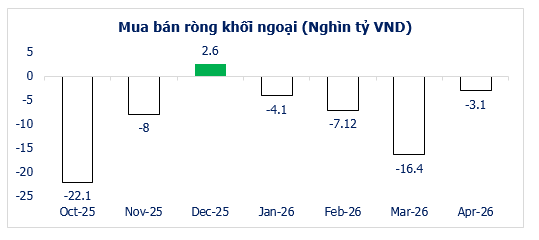

Bên cạnh đó, dòng vốn ngoại cũng cho thấy xu hướng thận trọng hơn kể từ sau tháng 10/2025. Sau giai đoạn quay lại mua ròng trong quý III/2025, khối ngoại đã chuyển sang bán ròng liên tục. Tính riêng trong quý I/2026, giá trị bán ròng đã lên tới hơn 58.000 tỷ đồng, kéo tỷ lệ sở hữu nước ngoài trên thị trường xuống khoảng 14,5%, thấp hơn đáng kể so với mức 16,4% ghi nhận vào tháng 10/2025.

Từ các diễn biến này, tôi cho rằng một phần hiện tượng ‘tin ra là bán’ thực tế đã xảy ra từ giai đoạn cuối năm ngoái, khi thị trường chủ động điều chỉnh trước cả khi thông tin nâng hạng chính thức được xác nhận. Vì vậy, trong giai đoạn tới, xác suất xuất hiện thêm một nhịp ‘bán khi tin ra’ quá mạnh theo tôi là không cao. Ngược lại, thông tin nâng hạng nhiều khả năng sẽ đóng vai trò như một yếu tố hỗ trợ tâm lý và tạo lực đỡ cho thị trường trong bối cảnh biến động hiện nay. Tôi cũng kỳ vọng đây sẽ là cơ sở để dòng vốn ngoại từng bước quay trở lại, qua đó cải thiện thanh khoản và hỗ trợ xu hướng thị trường trong thời gian tới.

|

Nhưng để chắc chắn hơn, nhà đầu tư có thể để ý những dấu hiệu để phân biệt giữa một nhịp điều chỉnh kỹ thuật và một sự đảo chiều xu hướng, nhà đầu tư cần quan sát đồng thời cả diễn biến giá, dòng tiền và bối cảnh thông tin hỗ trợ của thị trường.

Nếu chỉ là điều chỉnh kỹ thuật, thị trường thường giảm trong ngắn hạn sau một giai đoạn tăng hoặc sau khi xuất hiện một thông tin lớn, nhưng mức giảm không quá sâu, thanh khoản không tăng đột biến theo hướng bán tháo và dòng tiền chủ yếu chỉ rút khỏi nhóm cổ phiếu đã tăng mạnh trước đó. Trong trường hợp này, áp lực bán thường mang tính chốt lời ngắn hạn, còn dòng tiền vẫn luân chuyển sang các nhóm ngành khác hoặc quay lại ở những cổ phiếu có nền tảng tốt.

Ngược lại, một sự đảo chiều xu hướng thường đi kèm với những tín hiệu tiêu cực rõ ràng hơn: thị trường giảm kéo dài, độ rộng suy yếu trên diện rộng, các nhóm cổ phiếu dẫn dắt đồng loạt mất xu hướng tăng, thanh khoản gia tăng mạnh theo hướng phân phối và đặc biệt là dòng tiền không còn quay lại ở các vùng hỗ trợ quan trọng. Khi đó, thị trường không còn chỉ điều chỉnh vì yếu tố kỹ thuật, mà đang phản ánh sự thay đổi rõ rệt về kỳ vọng đối với triển vọng vĩ mô, lợi nhuận doanh nghiệp hoặc dòng vốn.

Bên cạnh yếu tố dòng tiền, việc nâng hạng còn kéo theo yêu cầu cao hơn về minh bạch, quản trị và chất lượng doanh nghiệp. Theo ông, những tiêu chí nào sẽ trở thành “bộ lọc” quan trọng để nhà đầu tư lựa chọn cổ phiếu, và cơ hội dài hạn sẽ thuộc về những doanh nghiệp như thế nào?

Bên cạnh các yếu tố cơ bản như quy mô vốn hóa, thanh khoản giao dịch hay tỷ lệ free-float, tôi cho rằng yếu tố quyết định triển vọng dài hạn của doanh nghiệp sau nâng hạng vẫn nằm ở mức độ minh bạch, chất lượng quản trị và năng lực tăng trưởng nội tại.

Việc được nâng hạng có thể giúp thị trường thu hút thêm dòng vốn trong ngắn hạn, nhưng để giữ được dòng vốn đó ở lại lâu dài thì doanh nghiệp phải chứng minh được chất lượng thực sự của mình, chứ không chỉ dừng ở câu chuyện định giá hay kỳ vọng ngắn hạn.

Nếu nhìn ở góc độ dài hạn, theo tôi nhà đầu tư cần quan tâm nhiều hơn tới hai bộ lọc quan trọng:

Thứ nhất là dư địa tăng trưởng của doanh nghiệp, thể hiện qua quy mô thị trường mà doanh nghiệp đang tham gia, khả năng tiếp tục mở rộng thị phần, cũng như vị thế cạnh tranh trong 5-10 năm tới. Một doanh nghiệp chỉ thực sự hấp dẫn trong dài hạn khi vẫn còn không gian để tăng trưởng, mở rộng hoạt động và củng cố vai trò dẫn đầu trong ngành.

Thứ hai, và theo tôi là yếu tố quan trọng nhất, là chất lượng quản trị doanh nghiệp. Ở đây không chỉ là năng lực điều hành, mà còn là tư duy phát triển dài hạn của ban lãnh đạo, mức độ minh bạch trong công bố thông tin (chuẩn công bố thông tin, báo cáo tài chính rõ ràng, công bố thông tin song ngữ, IR chuyên nghiệp), khả năng hài hòa lợi ích với cổ đông. Trong bối cảnh thị trường ngày càng hội nhập sâu hơn với chuẩn mực quốc tế, những doanh nghiệp có đội ngũ lãnh đạo bài bản, minh bạch và có định hướng đồng hành cùng nhà đầu tư sẽ có lợi thế rất lớn trong việc xây dựng niềm tin trên thị trường.

Tôi cho rằng một doanh nghiệp có dư địa tăng trưởng lớn, đi cùng với một đội ngũ quản trị tốt và minh bạch, sẽ tạo ra nền tảng bền vững để thu hút niềm tin của cả nhà đầu tư trong nước lẫn nhà đầu tư nước ngoài. Và về dài hạn, đây mới là nhóm doanh nghiệp có khả năng được thị trường đánh giá lại tích cực, không chỉ nhờ dòng tiền từ câu chuyện nâng hạng, mà còn nhờ chính chất lượng nội tại của mình.

Trong bối cảnh nhiều cổ phiếu bluechip đã phản ánh phần nào kỳ vọng nâng hạng vào giá, theo ông, cơ hội đầu tư tiếp theo sẽ dịch chuyển sang nhóm midcap hay các ngành mới nổi nào để tối ưu hóa lợi nhuận?

Theo tôi, về cơ bản mặt bằng cổ phiếu hiện nay vẫn chưa phản ánh quá nhiều câu chuyện nâng hạng. Thay vào đó, diễn biến thị trường từ tháng 10/2025 đến nay cho thấy phần lớn cổ phiếu đang chịu ảnh hưởng nhiều hơn từ nhịp điều chỉnh chung của thị trường, cũng như tâm lý thận trọng của dòng tiền trong bối cảnh biến động vĩ mô và áp lực bán ròng của khối ngoại.

Nếu nhìn vào hiệu suất từ đầu năm đến nay, có thể thấy nhiều cổ phiếu nằm trong danh mục mẫu của FTSE trong đợt này chưa có diễn biến thực sự tích cực (Chi tiết bảng dưới). Thậm chí, một số cổ phiếu thuộc nhóm chứng khoán và bất động sản còn ghi nhận mức điều chỉnh khá sâu. Điều này cho thấy thị trường hiện vẫn đang trong giai đoạn tích lũy và chưa phản ánh đầy đủ kỳ vọng về câu chuyện nâng hạng vào giá cổ phiếu.

|

Danh mục mẫu FTSE trong báo cáo ngày 08/04. |

Trong bối cảnh đó, tôi cho rằng nhóm cổ phiếu đáng chú ý nhất trong giai đoạn tới sẽ là những doanh nghiệp thuộc các ngành mang tính chu kỳ, đồng thời đã trải qua nhịp điều chỉnh mạnh trong thời gian trước. Đây thường là nhóm có độ nhạy cao với sự cải thiện của tâm lý thị trường, sự quay trở lại của dòng tiền và kỳ vọng vào một chu kỳ hồi phục mới.

Theo đó, tôi tiếp tục ưu tiên các nhóm ngành như Ngân hàng, Chứng khoán và Bất động sản. Đây là những nhóm vừa có tính dẫn dắt cao đối với thị trường, vừa có khả năng thu hút dòng tiền sớm nếu câu chuyện nâng hạng tiếp tục được củng cố và tâm lý nhà đầu tư dần cải thiện.