Tín dụng phân hóa theo vốn

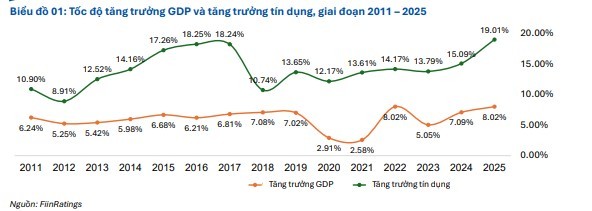

Tăng trưởng tín dụng toàn hệ thống tiếp tục vượt xa tăng trưởng GDP trong năm 2025, đạt khoảng 19%, cao hơn mức mục tiêu “thông thường” 15% của Ngân hàng Nhà nước trong các năm trước. Động lực chính đến từ đầu tư cơ sở hạ tầng, sản xuất công nghiệp nhờ dòng vốn FDI, thị trường bất động sản và sự phục hồi của tín dụng bán lẻ.

|

Tuy nhiên, theo Báo cáo, bước sang năm 2026, tăng trưởng tín dụng được dự báo sẽ chậm lại khi tỷ lệ tín dụng/GDP đã ở mức cao trên 140%. Các quy định mới của Ngân hàng Nhà nước, như giới hạn dư nợ quý I không vượt quá 25% hạn mức cả năm hay kiểm soát tăng trưởng tín dụng bất động sản, được kỳ vọng sẽ làm giảm tốc đà tăng, đặc biệt ở lĩnh vực bất động sản.

Trong bối cảnh đó, FiinRatings cho rằng, yêu cầu vốn theo Basel III và lộ trình nới lỏng dần hạn mức tín dụng sẽ khiến tăng trưởng tín dụng phân hóa rõ rệt giữa các ngân hàng. Nhóm ngân hàng quy mô lớn, nền tảng vốn vững có khả năng gia tăng thị phần, trong khi các ngân hàng nhỏ hơn buộc phải điều chỉnh tốc độ tăng trưởng để cân đối vốn, lợi nhuận và chất lượng tài sản.

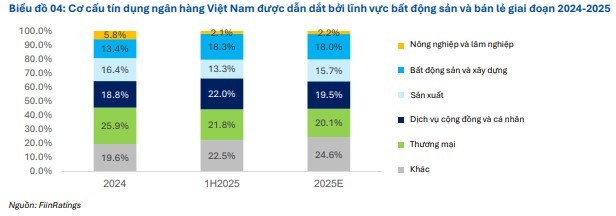

Báo cáo nhận định, cơ cấu tín dụng năm 2025 duy trì ổn định với khoảng 54% cho doanh nghiệp và 46% cho bán lẻ. Tăng trưởng được dẫn dắt bởi bất động sản, FDI và tín dụng bán lẻ. Theo từng nhóm, các ngân hàng thương mại cổ phần tư nhân lớn dẫn đầu đà phục hồi với tín dụng doanh nghiệp tăng khoảng 30%/năm và bán lẻ khoảng 20%/năm, trong khi các ngân hàng khác phục hồi từ đáy 2022 nhưng tốc độ chậm hơn ở mảng bán lẻ.

|

Ở góc độ vốn, FiinRatings cho biết, hạn chế về vốn tiếp tục là thách thức then chốt. Vốn cấp 1 vẫn đóng vai trò chủ đạo, song sự phụ thuộc vào vốn cấp 2 gia tăng, đặc biệt qua phát hành trái phiếu của các ngân hàng quốc doanh và ngân hàng quy mô trung bình. Tỷ lệ an toàn vốn (CAR) duy trì ổn định nhưng có sự phân hóa: khối ngân hàng quốc doanh cải thiện nhờ phát hành trái phiếu cấp 2; nhóm ngân hàng tư nhân lớn ghi nhận CAR giảm nhẹ do tài sản rủi ro tăng nhanh; trong khi các ngân hàng khác chịu áp lực tương tự dù vẫn huy động thêm vốn.

"Để cân bằng giữa tăng trưởng và yêu cầu vốn, các ngân hàng quốc doanh dự kiến tập trung tăng vốn cấp 1 thông qua giữ lại lợi nhuận và duy trì tăng trưởng tín dụng vừa phải; các ngân hàng tư nhân lớn linh hoạt kết hợp nhiều công cụ vốn; còn các ngân hàng nhỏ có thể phải lựa chọn giữa tăng vốn cổ phần hoặc giảm tốc tăng trưởng", ông Nguyễn Anh Quân, Giám đốc, Xếp hạng Khối Định chế Tài chính, Fiin Ratings nhận định.

Lợi nhuận chịu áp lực

Trong bối cảnh biên lãi ròng (NIM) thu hẹp, Báo cáo nhận định, các ngân hàng đang chuyển hướng mạnh sang nguồn thu ngoài lãi. Đến cuối năm 2025, thu nhập ngoài lãi chiếm khoảng 23,8% tổng thu nhập hoạt động, tăng so với các năm trước. Dù thu nhập từ ngoại hối và vàng chững lại vào nửa cuối năm, các nguồn thu khác vẫn duy trì ổn định, đặc biệt là phí và hoa hồng với quy mô khoảng 68 - 69 nghìn tỷ đồng trong 4 năm liên tiếp.

Nhận định về triển vọng năm 2026, FiinRatings cho biết dư địa tăng trưởng của thu nhập ngoài lãi còn lớn. Khả năng nâng hạng thị trường chứng khoán và sự gia tăng phát hành trái phiếu doanh nghiệp được kỳ vọng sẽ thúc đẩy các mảng môi giới và đại lý. Đồng thời, nhu cầu phát triển hạ tầng sẽ kéo theo sự gia tăng của các dịch vụ L/C và bảo lãnh, mang lại lợi ích cho các ngân hàng có thế mạnh trong các lĩnh vực này.

Bên cạnh đó, các khoản thu từ thu hồi nợ, thoái vốn và các nguồn thu một lần gia tăng trong năm 2025, phản ánh hoạt động xử lý nợ chủ động hơn. Việc luật hóa Nghị quyết 42 trong Luật Các tổ chức tín dụng sửa đổi đã cải thiện đáng kể khả năng thu hồi tài sản đảm bảo, tạo nền tảng tích cực cho năm 2026.

|

Dù vậy, Báo cáo nhận định, lợi nhuận toàn ngành vẫn chịu áp lực khi NIM giảm xuống khoảng 2,9% trong năm 2025 và dự kiến duy trì dưới 3% trong năm 2026 do chi phí vốn tăng và lợi suất cho vay thu hẹp. ROA giảm nhẹ còn khoảng 1,4%, dù được hỗ trợ bởi thu nhập ngoài lãi và cải thiện chi phí hoạt động.

Theo từng nhóm ngân hàng, FiinRatings cho rằng, các ngân hàng tư nhân lớn được kỳ vọng giữ ổn định NIM nhờ tỷ lệ CASA cao hơn, trong khi ngân hàng quốc doanh tiếp tục chịu áp lực do chính sách hỗ trợ lãi suất. Nhóm ngân hàng còn lại sẽ phân hóa mạnh tùy theo khả năng khai thác khách hàng bán lẻ và vị thế trong các mảng dịch vụ.

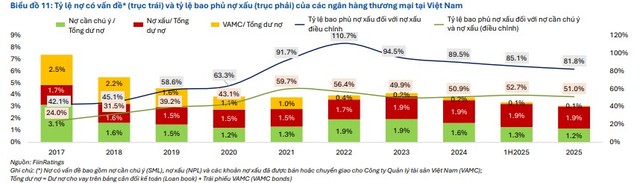

Song song với đó, áp lực chất lượng tài sản và thanh khoản đang gia tăng. Tăng trưởng tín dụng cao hơn nhiều so với tăng trưởng tiền gửi trong năm 2025 khiến các ngân hàng phụ thuộc nhiều hơn vào thị trường liên ngân hàng và phát hành trái phiếu. Các chỉ số thanh khoản như BLA/STWF và SFR đều suy giảm, phản ánh việc sử dụng tài sản thanh khoản để hỗ trợ tăng trưởng tín dụng.

Ông Nguyễn Anh Quân nêu quan điểm: "Sau hai năm tăng trưởng nhanh, toàn ngành được dự báo sẽ đối mặt với áp lực thanh khoản đáng kể trong năm 2026. Chi phí huy động đã tăng vào cuối năm 2025 và có khả năng tiếp tục đi lên, buộc các ngân hàng phải nâng lãi suất huy động, đặc biệt ở kỳ hạn dài, đồng thời tăng lãi suất chứng chỉ tiền gửi và trái phiếu để đảm bảo nguồn vốn ổn định hơn".