Chi phí đầu vào giảm mạnh

Ngành nhựa xây dựng gồm hai mảng là ống nhựa xây dựng và nhựa vật liệu xây dựng. Cùng với Công ty cổ phần Nhựa Bình Minh (mã BMP), Công ty cổ phần Nhựa Tiền Phong (mã NTP), Công ty cổ phần Nhựa Hoa Sen và Công ty cổ phần Tân Á Đại Thành là 4 doanh nghiệp chiếm thị phần lớn (khoảng 80 - 90% thị phần).

Nguyên liệu đầu vào để sản xuất ống nhựa là hạt nhựa PVC phải nhập khẩu do trong nước chưa chủ động sản xuất được. Hiện trong nước chỉ có hai nhà máy sản xuất hạt nhựa PVC là Công ty Hoá chất AGC và TPC Vina, với tổng công suất 390.000 tấn, tập trung ở khu vực phía Nam. Do vậy, hàng năm, Việt Nam vẫn phải nhập khẩu tới 700.000 tấn PVC phục vụ tiêu thụ trong nước.

“Chiếm tỷ trọng 70% chi phí giá vốn bán hàng và vẫn phải phụ thuộc từ nguồn nhập khẩu nên biên lợi nhuận của các doanh nghiệp nhựa xây dựng Việt Nam chịu biến động lớn từ giá PVC trên thế giới”, Công ty Chứng khoán Vietcombank (VCBS) cho biết.

Trong năm 2021, giá PVC đã tăng phi mã từ 900 USD/tấn lên 2.000 USD/tấn, do thiếu hụt nguồn cung tại Mỹ và nhu cầu cao tại thị trường Trung Quốc (thị trường này chiếm tới 50% sản lượng sản xuất và tiêu thụ PVC trên thế giới), biên lợi nhuận gộp của các doanh nghiệp ngành nhựa như Nhựa Bình Minh, Nhựa Thiếu niên Tiền Phong theo đó bị ảnh hưởng nặng nề.

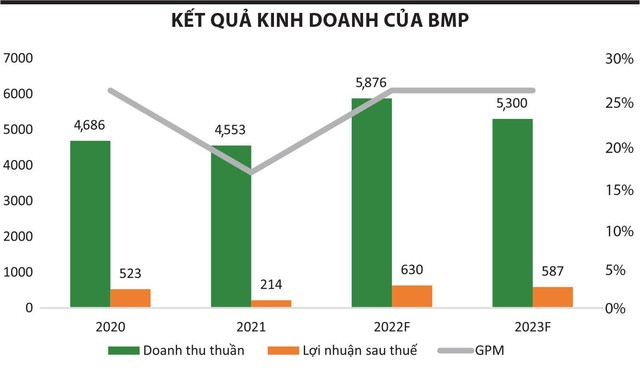

Cụ thể, biên lợi nhuận gộp của Nhựa Bình Minh giảm từ 17,8% trong quý I/2021 xuống còn 12,8% trong quý II/2021 và 4,3% trong quý III/2021.

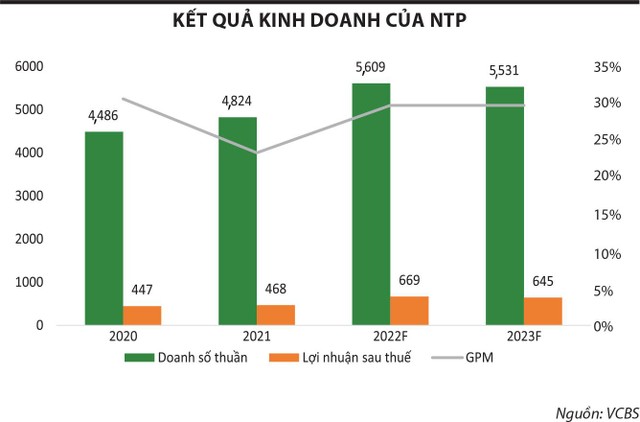

Tương tự, ở Nhựa Tiền Phong, biên lợi nhuận gộp trong năm 2021 giảm xuống còn 24%, so với mức 31% của năm 2020. Riêng trong quý II/2021, biên lợi nhuận gộp của doanh nghiệp này là 23% và quý III/2021 giảm còn 21%.

Tuy vậy, sau khi tăng lên mức 2.000 USD/tấn, giá nhựa PVC đã dần hạ nhiệt, về còn 950 USD/tấn vào tháng 11/2021 và giảm sâu kể từ cuối tháng 6/2022 về quanh mức 900 USD/tấn, theo đà giảm của giá hàng hóa toàn cầu.

Giới phân tích đánh giá, trong những tháng cuối năm 2022 và năm 2023, giá PVC sẽ duy trì trong khoảng 800 - 1.000 USD/tấn, giúp biên lợi nhuận của các doanh nghiệp ngành nhựa tích cực hơn. Theo VCBS, nguồn cung thiếu hụt tại Mỹ đã phục hồi và nguồn cung trên thế giới tăng mạnh nhờ kế hoạch mở rộng của các doanh nghiệp lớn. Các nhà sản xuất lớn tại Ấn Độ, Mỹ và Trung Quốc đầu tư mở rộng sản xuất PVC ngay trong năm 2022, với công suất hàng triệu tấn. Trong đó, từ nay tới năm 2026, công suất sản xuất PVC sẽ tăng 17%, lên mức 70 triệu tấn/năm.

Bên cạnh đó, nhu cầu PVC sụt giảm mạnh tại Trung Quốc do thị trường bất động sản ảm đạm (nhu cầu PVC cho xây dựng chiếm tới 62% tổng sức cầu nhựa PVC tại quốc gia này). Cho tới hết năm 2023, theo nhận định của VCBS, nhu cầu nhựa PVC sẽ tiếp tục yếu khi số lượng dự án bắt đầu triển khai tại Trung Quốc tại thời điểm này rất thấp (do ống nhựa được sử dụng nhiều khi các dự án bước vào giai đoạn hoàn thiện, thường sau hơn 1 năm dự án khởi công).

Động lực cho đà tăng trưởng lợi nhuận

Xu hướng giảm giá đầu vào (PVC) trong thời gian tới được nhận định sẽ là động lực cho Nhựa Bình Minh và Nhựa Tiền Phong mở rộng biên lợi nhuận trong nửa cuối năm 2022 và năm 2023.

Tại Nhựa Bình Minh, năm 2022, biên lợi nhuận gộp của Công ty đã cải thiện đáng kể, với tỷ lệ 25% trong quý II/2022. Trong khi đó, trước áp lực của chi phí đầu vào, Công ty đã điều chỉnh giá bán lên 59 triệu USD/tấn trong quý I/2022 và chưa có kế hoạch điều chỉnh giá bán trong nửa cuối năm dù giá nguyên liệu đầu vào đã giảm.

|

Sản lượng tiêu thụ của Nhựa Bình Minh được kỳ vọng sẽ tăng trong dài hạn. BSC dự phóng sản lượng tiêu thụ của doanh nghiệp ống nhựa này trong nửa cuối năm 2022 sẽ tăng 11,9% so với cùng kỳ năm ngoái, đưa sản lượng cả năm tăng trưởng nhẹ, ở mức 5,9%, nhờ sản lượng quý III/2022 sẽ tăng mạnh so với cùng kỳ do không chịu tác động của dịch bệnh và lợi thế về thị phần chi phối khu vực phía Nam.

Còn VCBS cho rằng, trong dài hạn, việc hồi phục nguồn cung từ các dự án bất động sản sẽ là động lực thúc đẩy doanh thu và lợi nhuận chính cho Nhựa Bình Minh. Bên cạnh đó, Công ty cũng đang thực thi mạnh mẽ kế hoạch gia tăng thị phần của mình tại thị trường miền Bắc và miền Trung bằng các chính sách khuyến mãi hấp dẫn. Sản lượng tiêu thụ phục hồi dần về mức công suất tối đa nhờ dịch bệnh được kiểm soát và lợi thế chi phối thị phần ống nhựa khu vực phía Nam.

Tại Nhựa Tiền Phong, VCBS dự phóng lợi nhuận sau thuế năm nay có thể đạt 669 tỷ đồng, biên lợi nhuận duy trì mức cao nhờ chi phí đầu vào thấp. Thực tế, biên lợi nhuận của Nhựa Tiền Phong đã cải thiện lên mức 29,3% trong quý II/2022 khi chi phí nguyên vật liệu đầu vào giảm mạnh và giá bán vẫn giữ ở mức cao.

|

Còn tại Tập đoàn Nhựa Đông Á (mã DAG), biên lợi nhuận gộp tăng từ mức 25% trong quý I/2022 lên 29,3% trong quý II/2022 và được kỳ vọng tiếp tục cải thiện trong các quý cuối năm cũng như năm 2023.

Ông Nguyễn Bá Hùng, Tổng giám đốc DAG cho biết, từ tháng 7, giá nguyên vật liệu PVC đầu vào đã giảm khoảng 10% so với hồi đầu năm. Giá nguyên vật liệu giảm làm cho biên lợi nhuận quý III của các doanh nghiệp nhựa nói chung và DAG nói riêng cải thiện hơn so với các quý trước do giá vốn giảm.

“Trong quý vừa qua, tình hình kinh doanh của Công ty có khởi sắc với doanh thu đạt khoảng gần 600 tỷ đồng. Tuy nhiên, biên lợi nhuận có tăng nhưng không nhiều, dự kiến khoảng 18% do lãi suất tăng cao đã ảnh hưởng đến chi phí tài chính của Công ty”, ông Hùng nói.

Cũng theo ông Hùng, nhìn chung tình hình tiêu thụ nhựa vật liệu xây dựng 9 tháng đầu năm 2022 của các doanh nghiệp nhựa có tăng so với năm 2021 nhưng không nhiều do ảnh hưởng của những khó khăn của thị trường bất động sản từ đầu năm đến nay. Triển vọng trong quý IV và đầu năm 2023 sẽ khả quan hơn do các doanh nghiệp tăng tốc sau hai năm bị ảnh hưởng bởi dịch Covid-19.

Ngoài câu chuyện hưởng lợi từ chi phí đầu vào giảm, nhà đầu tư đang trông đợi kế hoạch thoái vốn Nhà nước của SCIC tại Nhựa Tiền Phong. Hiện SCIC đang sở hữu 37,11% cổ phần Nhựa Tiền Phong. Agriseco Research kỳ vọng Nhựa Tiền Phong có thể được thoái vốn với giá cao hơn giá hiện tại. Hiện doanh nghiệp này đang sở hữu một khu đất có tổng diện tích khoảng 9,3 ha tại An Đà, Hải Phòng, đã có quy hoạch xây chung cư; giá thị trường của mảnh đất này cao gấp nhiều lần so với giá trị sổ sách.