Tăng giám sát “ông lớn”

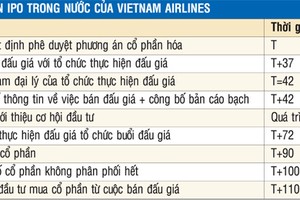

Việc CPH các tập đoàn, tổng công ty đang vào giai đoạn cao điểm, khi tháng 7 tới, Tập đoàn Dệt may Việt Nam sẽ chào bán cổ phần lần đầu ra công chúng (IPO). Tiếp đó, theo kế hoạch, Tổng công ty Hàng không Việt Nam cũng sẽ IPO trong tháng 9/2014… Để thúc đẩy quá trình CPH các “ông lớn”, cũng như để tránh thất thoát tài sản Nhà nước, khi xây dựng dự thảo Thông tư, Bộ Tài chính đề xuất nhiều cơ chế mới so với quy định hiện hành.

Theo đó, Ban Chỉ đạo đổi mới và Phát triển doanh nghiệp, Bộ Tài chính, cử thành viên tham gia Ban Chỉ đạo CPH DN quy mô lớn có vốn nhà nước trên 500 tỷ đồng hoạt động kinh doanh trong những lĩnh vực, ngành nghề đặc thù: bảo hiểm, ngân hàng, bưu chính viễn thông, hàng không, khai thác than, khai thác dầu khí, khai thác mỏ quý hiếm khác và các công ty mẹ thuộc các tập đoàn kinh tế, tổng công ty nhà nước...

Bộ Tài chính cũng đề xuất các quy định mới, nhằm xác định cụ thể hơn vai trò của Kiểm toán Nhà nước trong quá trình xác định giá trị DN. Trên cơ sở kết quả xác định giá trị DN để CPH, đã được cơ quan tư vấn xác định và ý kiến của cơ quan có thẩm quyền quyết định giá trị DN, Kiểm toán Nhà nước thực hiện kiểm toán kết quả định giá DN và xử lý các vấn đề về tài chính trước khi định giá đối với các DN là công ty mẹ thuộc tập đoàn kinh tế nhà nước; công ty mẹ thuộc tổng công ty nhà nước và các công ty TNHH một thành viên khác khi có yêu cầu của Thủ tướng Chính phủ.

Quy rõ trách nhiệm

Từ kinh nghiệm tiến độ CPH được đẩy nhanh tại Bộ Giao thông Vận tải (GTVT) tính từ đầu năm đến nay, khi trả lời chất vấn trước Quốc hội mới đây, Bộ trưởng Bộ Tài chính Đinh Tiến Dũng cho hay, đó là Bộ GTVT đã quy trách nhiệm rõ ràng cho người đứng đầu DN và mạnh tay xử lý nếu tiến độ CPH không đúng kế hoạch.

Vận dụng bài học trên, trong quá trình xây dựng dự thảo Thông tư, Bộ Tài chính đề xuất, khi xử lý về tài chính trong quá trình xác định giá trị DN, nếu đến thời điểm xác định giá trị DN, các khoản nợ phải thu có đầy đủ hồ sơ, nhưng chưa được đối chiếu, xác nhận theo quy định, thì hội đồng thành viên DN CPH phải giải trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan... Ngoài ra, trong quá trình xử lý các khoản dự phòng, lỗ hoặc lãi theo nhiều biện pháp, mà kết quả kinh doanh vẫn còn lỗ, DN CPH phải báo cáo nguyên nhân dẫn đến lỗ với cơ quan quyết định CPH để xử lý trách nhiệm tập thể, cá nhân có liên quan...

Gỡ vướng cho định giá đất

Một trong những vướng mắc đang bộc lộ theo phản ánh của các DN, là cơ chế xác định lợi thế vị trí địa lý đất trong quá trình xác định giá trị DN chưa rõ ràng. Để khắc phục tình trạng này, Bộ Tài chính đề xuất, trường hợp các DN đã xác định giá trị lợi thế vị trí địa lý đất thuê vào giá trị DN và hạch toán tăng phần vốn nhà nước tại DN khi xác định giá trị DN để CPH được cấp có thẩm quyền công bố giá trị DN, thì được khấu trừ giá trị lợi thế vị trí địa lý vào tiền thuê đất phải nộp của DN CPH.

Đối với các DN CPH theo Nghị định 109/2007/NĐ-CP mà chưa tính giá trị lợi thế vị trí địa lý, được áp dụng Nghị định 59/2011/NĐ-CP là không phải tính bổ sung giá trị lợi thế vị trí địa lý và điều chỉnh vốn nhà nước tại DN.

DN cổ phần có công văn đề nghị cơ quan quyết định giá trị DN CPH xác nhận giá trị lợi thế vị trí địa lý của từng lô đất theo từng địa phương, để DN CPH gửi cơ quan thuế địa phương làm căn cứ khấu trừ tiền thuê đất phải nộp hàng năm của DN. Các DN CPH được chuyển đổi từ DNNN gửi hồ sơ đến cơ quan thuế cấp tỉnh, nơi có vị trí đất đã tính lợi thế vị trí địa lý vào giá trị DN để CPH, đề nghị cho khấu trừ giá trị lợi thế vị trí địa lý vào tiền thuê đất phải nộp hàng năm của DN tại địa phương. Tổng số tiền thuê đất được khấu trừ không vượt quá giá trị lợi thế vị trí địa lý đã được cơ quan có thẩm quyền quyết định giá trị DN quyết định. Trường hợp giá trị lợi thế vị trí địa lý lớn hơn số tiền thuê đất phải nộp trong năm tại địa phương, thì phần chênh lệch sẽ được khấu trừ vào tiền thuê đất phải nộp của các năm tiếp theo...

| Theo cơ chế mới mà Bộ Tài chính đề xuất, cơ quan quyết định CPH lựa chọn tổ chức tư vấn định giá thực hiện tư vấn xác định giá trị DN theo nguyên tắc: đối với các gói thầu, tư vấn định giá có giá trị không quá 3 tỷ đồng, thì cơ quan có thẩm quyền quyết định phương án CPH có thể lựa chọn hình thức chỉ định thầu để lựa chọn tổ chức tư vấn định giá trong danh sách do Bộ Tài chính công bố; trường hợp xét thấy cần phải tổ chức đấu thầu, thì thực hiện đấu thầu theo quy định của pháp luật về đấu thầu. |