Thị trường đã có tuần hồi phục khi chỉ số khi VN-Index ghi nhận tăng 26,19 điểm, đóng cửa ở mốc 1.154,73 điểm. Liệu thị trường có đang bước vào đợt hồi phục kỹ thuật không, khi mà thanh khoản đang duy trì mức trung bình thấp từ 13.000 - 15.000 tỷ đồng/phiên trên sàn HOSE, thấp hơn giai đoạn tháng 9/2023? Đâu là góc nhìn của ông/bà về tuần giao dịch tới?

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Tuần giao dịch từ 9-13/10 đã chứng kiến mức hồi phục ấn tượng của VN-Index khi chỉ số đã tăng 26,19 điểm, tương đương với mức tăng 2,32% và kết thúc tuần ở mốc 1.154,73 điểm.

Mặc dù hồi phục, nhưng thị trường vẫn cho thấy một tâm lý giao dịch rất thận trọng. Tâm lý này được thể hiện rõ ràng nhất qua khối lượng giao dịch khi số lượng cổ phiếu trao tay trên sàn đã giảm tuần thứ 5 liên tiếp. Đây không phải là một tín hiệu quá bất ngờ, do thị trường đang giảm sâu, các nhà đầu tư sẽ rất dè dặt giải ngân vốn vì không ai muốn “bắt dao rơi”, trong khi những nhà đầu tư đang nắm giữ cổ phiếu hoặc là đã bán và hạ tỷ trọng từ trước đó hoặc là tiếp tục nắm giữ qua sóng giảm để chờ hồi phục.

|

Ông Trương Thái Đạt |

Độ rộng dải Bollinger thu hẹp từ vùng cực đại, nhưng chưa đạt mức tích lũy, cho thấy biến động ngắn hạn sẽ không còn quá lớn.

Chúng tôi đánh giá rằng, VN-Index đang bước vào đợt hồi phục kỹ thuật, nhưng khó vượt qua khu vực kháng cự 1.160 - 1.170 với mặt bằng thanh khoản thanh khoản thấp như tuần qua. Chúng tôi dự báo nhịp phục hồi có tính phân hóa cao giữa các nhóm ngành, trong đó nổi bật là nhóm các doanh nghiệp kỳ vọng có kết quả kinh doanh quý III tăng trưởng tích cực so với cùng kỳ.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, CTCK VPS

Thị trường đã có pha phục hồi tốt khi bật tăng từ khu vực đáy quanh mốc 1.105 - 1.110 điểm để vượt qua mốc kháng cự 1.150 điểm để có thể giao động tăng trong khu vực 1.160 - 1.175 điểm trong tuần giao dịch tới.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Nhìn tổng thể, tuần giao dịch vừa qua chứng kiến một nhịp hồi phục mang tính kỹ thuật sau khi đã giảm liên tiếp 4 tuần trước đó. Cơ sở của nhịp hồi phục hiện tại là do áp lực bán đã vãn chứ chưa thể hiện sự cải thiện về sức mạnh dòng tiền ngắn hạn.

Nhịp hồi phục hiện tại cũng đã có dấu hiệu giảm tốc trong 2 phiên cuối tuần, do vậy không dễ để nhịp hồi phục tiếp diễn trong tuần giao dịch tới khi áp lực bán có thể sẽ gia tăng trở lại. Nhiều khả năng trạng thái giằng co sẽ chiếm ưu thế trong vài phiên đầu tuần trước khi hình thành xu thế rõ nét hơn trong nửa cuối tuần.

Sự sụt giảm về thanh khoản trên thị trường cùng với tâm lý thận trọng của giới đầu tư do trải qua nhịp giảm mạnh khiến diễn biến của thị trường trong giai đoạn gần đây ít nhiều cho thấy sự suy yếu của dòng tiền. Ông/bà đánh giá như thế nào về sự luân chuyển dòng tiền trên thị trường chứng khoán ở thời điểm hiện tại?

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

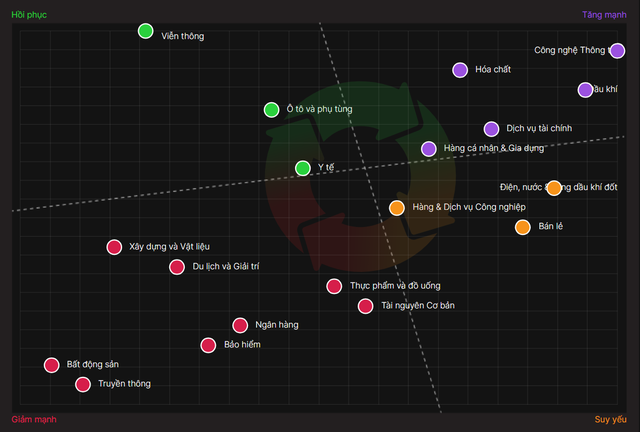

Đầu tiên phải nhắc tới xu hướng của các nhóm ngành có tính dẫn dắt chỉ số, cụ thể là bất động sản và ngân hàng vẫn nằm trong xu hướng tiêu cực (trên hình). Với nhóm ngành ngân hàng, xu hướng yếu xuất phát từ kỳ vọng kết quả kinh doanh quý III kém thuyết phục, tồn tại nhiều rủi ro nợ xấu cùng thị trường trái phiếu. Khi nhóm ngành dẫn dắt thiếu sức hút dòng tiền, chỉ số khó lòng bứt phát.

Tính chất xoay vòng dòng tiền gần đây đều xoay quanh sự kỳ vọng kết quả kinh doanh quý III, dẫn tới nhóm ngành dẫn dắt như công nghệ thông tin, hóa chất, dầu khí, chứng khoán… Dự kiến xu hướng này sẽ còn tiếp diễn trong những tuần cuối tháng 10.

|

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, CTCK VPS

Quá trình phục hồi của thị trường thanh khoản thấp hơn giai đoạn trước đi kèm với hiện tượng phân hóa, trong đó nhóm cổ phiếu hóa chất, bất động sản khu công nghiệp, dầu khí, tài chính vẫn là nhóm cổ phiếu nổi bật.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Rõ ràng dòng tiền ngắn hạn đã bắt đầu suy yếu từ cách đây 1 tháng, hiện tại tôi vẫn chưa nhận thấy tín hiệu cải thiện của dòng tiền dù thanh khoản đã có dấu hiệu chạm đáy. Tâm lý thận trọng vẫn đang chiếm ưu thế sau khi thị trường vừa trải qua chuỗi ngày tiêu cực. Sẽ cần thêm thời gian để thị trường trải qua giai đoạn tích lũy và bình ổn trở lại.

Tôi cho rằng tạm thời dòng tiền sẽ có sự luân chuyển khá chậm rãi, có xu hướng chảy nhiều hơn vào các cổ phiếu cơ bản để đón đầu kết quả kinh doanh quý III, các cổ phiếu thị trường hoặc cổ phiếu mang tính đầu cơ sẽ không quá được quan tâm như giai đoạn trước.

Tâm lý nhà đầu tư còn lo ngại những biến động vĩ mô như tỷ giá tăng, lạm phát. Cũng có quan điểm cho rằng, áp lực tỷ giá hiện nay chỉ mang tính thời điểm và sẽ không làm đảo ngược xu hướng giảm của mặt bằng lãi suất huy động và cho vay. Đâu là quan điểm của ông/bà?

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Chúng tôi cho rằng tỷ giá vẫn trong tầm kiểm soát, và chỉ riêng yếu tố tỷ giá khó là lý do gây đảo chiều chính sách tiền tệ nới lỏng.

|

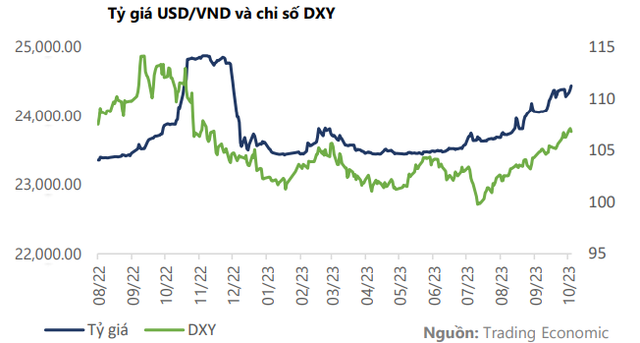

Tháng 9, tỷ giá USD/VND đạt 24.340 (+1,2% so với tháng trước); giá trị tiền đồng tiếp tục mất giá dưới áp lực xu hướng hồi phục nhanh của sức mạnh đồng bạc xanh. Chỉ số DXY đạt 104,9 (+2% so với tháng trước). Tiếp tục bị ảnh hưởng bởi chính sách điều hành trái ngược giữa Việt Nam và thế giới kể từ thời điểm quý II năm nay.

Nhiều quan điểm đối lập về chính sách tiền tệ từ phía Mỹ, phần lớn các tổ chức và giới chuyên gia đánh giá trung lập về mức độ “thắt chặt” trong chính sách giai đoạn quý IV/2023 - quý I/2024. Tại cuộc họp của Ủy ban Thị trường mở thuộc Fed (FOMC), các nhà hoạch định chính sách lại đưa ra nhận định có phần “cứng rắn” thái quá khiến cho chỉ số DXY tiếp tục leo thang.

Cán cân tổng thể đã ghi nhận mức dương trong quý I (đạt +1,6 tỷ USD) và quý II (đạt +3 tỷ USD). Động lực chính đến từ cán cân xuất nhập khẩu và nguồn vốn đầu tư trực tiếp FDI, đây tiếp tục được kỳ vọng là đầu tàu dẫn dắt nguồn cung ngoại hối đổ vào Việt Nam trong mùa cao điểm cuối năm. Rủi ro đến từ việc lợi suất trái phiếu Mỹ tăng nhanh có thể đẩy nguồn vốn trong “cán cân đầu tư khác” tạm thời rút ra khỏi thị trường, tương đồng với thời điểm quý III - quý IV/2022. Cán cân tổng thể có thể bị thâm hụt trong nửa cuối năm 2023, do tổng chi phí nhập khẩu tăng cao trong khi chờ cập nhật số liệu quý III từ NHNN.

Theo quan sát của chúng tôi, NHNN chưa có hành động can thiệp nào liên quan đến dự trữ ngoại hối, vẫn giữ ở mức 93 - 95 tỷ USD (cập nhật từ IMF). Trong trường hợp động lực về cán cân xuất nhập khẩu và FDI không thể đảm bảo dòng ngoại tệ trong thời gian tới, thì NHNN mới bán ra nguồn dự trữ ngoại hối và dư địa điều tiết còn nhiều.

Kết luận, biến động tỷ giá USD/VND trượt 3,5% YTD vẫn trong tầm kiểm soát từ phía cơ quan điều hành Nhà nước. Tỷ giá trượt ở mức độ vừa phải nhằm gia tăng lợi thế cạnh tranh về giá trên thị trường xuất khẩu. Một phần hy sinh tỷ giá, tiếp tục chủ trương giữ lãi suất thấp nhằm hỗ trợ nền kinh tế phục hồi. Trong những ngắn hạn, DSC nhận định tỷ giá USD/VND vẫn vận động ở vùng cao quanh 24.500, nhưng không có nhiều biến động đột biến theo chiều hướng xấu bởi DXY khó tăng mạnh thêm và dự trữ ngoại hối dồi dào.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, CTCK VPS

Tỷ giá đã được giữ ổn định và có xu hướng giảm - NHNN có thể không hút ròng tiền lớn như dự báo. Áp lực tỷ giá hiện nay chỉ mang tính thời điểm và không làm đảo ngược xu hướng giảm mặt bằng lãi suất giai đoạn cuối năm.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

|

Ông Dương Hoàng Linh |

Quyết tâm giảm lãi suất huy động và cho vay nhằm hỗ trợ nền kinh tế đang gặp khó khăn tất nhiên đồng hành cùng áp lực về tỷ giá và lạm phát nhưng lộ trình thực thi chính sách tiền tệ của NHNN có lẽ sẽ không bị tác động nhiều bởi những biến động về tỷ giá. Dự trữ ngoại hối đủ để NHNN có sự điều hành linh hoạt giúp ổn định thị trường.

Lạm phát cũng không phải vấn đề đáng lo ngại khi mọi dự báo đều cho thấy lạm phát năm 2023 vẫn đang nằm trong tầm kiểm soát.

Trong bối cảnh thị trường đón nhận nhiều thông tin tốt xấu đan xen, kết quả kinh doanh quý III/2023 của các doanh nghiệp niêm yết được nhìn nhận là không có nhiều đột biến, nhưng đây cũng là thông tin được thị trường quan tâm ở thời điểm này. Theo các ông/bà, dòng tiền phân hóa như thế nào nếu nhìn ở khía cạnh hiệu quả kinh doanh của doanh nghiệp?

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Bất động sản khu công nghiệp là một trong những ngành kinh doanh hiếm hoi trên thị trường vẫn giữ được sắc thái tích cực trên báo cáo tài chính, mặc dù bối cảnh nền kinh tế thế giới gặp nhiều áp lực vì lạm phát. Yếu tố then chốt cho sự tích cực này chính là sức hút FDI của Việt Nam vẫn giữ được phong độ và vị thế hàng đầu khu vực, thậm chí FDI giải ngân trong tháng 9/2023 đã đạt mức cao kỷ lục. Mặc dù vướng phải sự cạnh tranh ngày càng gay gắt của các đối thủ trong khu vực như Thái Lan, Malaysia, chúng tôi nhận thấy Việt Nam vẫn có những lợi thế riêng, đặc biệt ở những mảng liên quan đến sản xuất linh kiện điện tử.

Hơn nữa, với chuyến thăm của Tổng thống Hàn Quốc cùng các Chaebols và chuyến thăm của Tổng thống Mỹ tới Việt Nam, đã củng cố thêm nhận định Việt Nam sẽ là một trong các điểm đến được các quốc gia này lưu tâm trong tương lai ít nhất là 30 - 50 năm tới. Từ đó, cộng hưởng với xu hướng “Trung Quốc +1” vẫn tiếp diễn, tình hình thu hút FDI của chúng ta vẫn còn nhiều hứa hẹn, kéo theo kỳ vọng cho các doanh nghiệp cho thuê đất khu công nghiệp.

Về kết quả kinh doanh năm nay, chúng tôi dự báo, bức tranh tổng quan của các doanh nghiệp bất động sản khu công nghiệp niêm yết là tích cực, tuy nhiên về mặt tăng trưởng trong quý III thì sẽ có sự khác biệt khá lớn, bởi đặc tính biến động của lợi nhuận do phụ thuộc vào giá trị các hợp đồng được hoàn thành trong kỳ. Các doanh nghiệp có kết quả kinh doanh ở nền thấp trong cùng kỳ năm trước, đôi khi có thể là quý liền trước, sẽ có nhiều dư địa tăng trưởng tích cực hơn như VGC, SZC, BCM, ngược lại sẽ là áp lực nếu lợi nhuận quý III năm trước cao, điển hình như KBC.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, CTCK VPS

|

Ông Lê Đức Khánh |

Vẫn là những cổ phiếu điển hình thuộc nhóm ngành phân bón, hóa chất, cao su tự nhiên, dược phẩm, tài chính, vật liệu, cảng biển, dầu khí, công nghệ...có kết quả kinh doanh khả quan. Các cổ phiếu có kết quả kinh doanh tốt quý III có thể kể đến BRR, DRC, GMD, BSR, VNM, VTP, CTR, PLX...

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Đúng vậy, sẽ không có nhiều biến động đột biến trong dự báo kết quả kinh doanh quý III của các doanh nghiệp niêm yết, thực ra nền kinh tế vẫn đang ở trong giai đoạn nhiều thách thức, không nên quá kỳ vọng mặt bằng chung kết quả kinh doanh quý III sẽ có kết quả tích cực đột biến. Chính vì vậy, sự phân hóa vẫn sẽ diễn ra nhưng sẽ mang tính riêng lẻ nhiều hơn.

Dòng tiền vẫn đang cố gắng lựa chọn các nhóm ngành, mã cổ phiếu tiềm năng. Nhưng ngay cả những nhóm được kỳ vọng như chứng khoán, ngân hàng hay dầu khí đang có phần đuối sức. Trong góc nhìn của ông/bà, đâu là nhóm cổ phiếu đáng quan tâm ở giai đoạn này?

Ông Trương Thái Đạt, Giám đốc phân tích, CTCK DSC

Đất nước chúng ta từ lâu đã nổi lên như là một trong những điểm đến du lịch hấp dẫn nhất với bạn bè quốc tế. Điều đó được thể hiện qua các con số như trong 2022, ngành du lịch Việt Nam đóng góp 6,6% GDP, cao hơn mức trung bình của thế giới là 5,7%, tỷ trọng du lịch trong kim ngạch xuất khẩu là 12,2% trong khi thế giới chỉ là 7,7%, bên cạnh đó ngành cũng giải quyết 4,8 triệu việc làm chiếm gần 6% toàn bộ lao động cả nước.

. Nguồn: DSC Research") |

Lượng khách quốc tế 9 tháng đầu năm (triệu lượt khách). Nguồn: DSC Research |

Theo tổng cục thống kê, trong tháng 9, Việt Nam đón 1.054 nghìn lượt khách quốc tế, tăng 244% so với cùng kỳ, đánh dấu tháng thứ 3 liên tiếp ngành du lịch đón tiếp trên 1 triệu lượt khách/tháng. Lũy kế 9 tháng đầu năm, cả nước đón 8,9 triệu lượt khách, gấp 4,7 lần cùng kỳ, vượt chỉ tiêu đề ra cho cả năm 2023.

Rõ ràng, việc tăng trưởng du lịch trong bối cảnh nền kinh tế toàn thế giới đang trong giai đoạn khó khăn là một điều tích cực mà không ai lường trước được. Vì vậy, Bộ Văn hóa, Thể thao và Du lịch đã nâng mục tiêu cho toàn ngành du lịch cả nước lên 12,5 - 13 triệu lượt khách trong năm 2023. DSC dự kiến tổng lượng khách du lịch Việt Nam sẽ còn tăng thêm 5 triệu lượt nữa trong quý IV/2023 do tháng 9 - 10 thường là thời điểm lúa chín rộ đến mùa thu hoạch, những thửa ruộng bậc thang dài tít tắp trong mắt khách du lịch quốc tế là khung cảnh chỉ có một lần trong đời. Các địa điểm nổi tiếng như Yên Bái, Lào Cai, Hà Giang chắc chắn sẽ là điểm thu hút du lịch được ưa thích dịp cuối năm nay.

Ngoài yếu tố mùa cao điểm ngành du lịch cuối năm, loạt chính sách hỗ trợ thị thực, xuất nhập cảnh liên tiếp được Chính phủ thông qua đã hỗ trợ rất lớn đến xu hướng phục hồi của ngành du lịch cụ thể là Nghị quyết số 127/NQ-CP về việc áp dụng cấp thị thực điện tử hay nghị quyết số 128/NQ-CP ngày 14/08 về việc miễn thị thực cho công dân một số nước sẽ là chất xúc tác cần thiết để ngành du lịch Việt Nam quay trở lại như thời kỳ trước Covid.

Các cổ phiếu nhóm ngành du lịch, vốn đã giảm rất sâu do tăng trưởng yếu trong những năm vừa qua mà đặc biệt là năm 2021 khi lượng khách du lịch tới Việt Nam gần như là một con số không, giờ đang đứng trước tiềm năng phát triển trở lại mà tiêu biểu là CTCP Hàng không Vietjet (VJC). Số lượng khách tăng, tỷ lệ lấp đầy tàu bay cải thiện cùng với việc giá vé các tuyến bay tăng sẽ là cơ hội không thể tốt hơn để VJC bùng nổ lợi nhuận dịp cuối năm. Cổ phiếu Vietjet cũng đã kết thúc tuần giao dịch 9-13/10 bằng một phiên tăng trần cho nhiều tín hiệu tích cực.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, CTCK VPS

Giai đoạn này vẫn là nhóm cổ phiếu hóa chất, công nghệ, dầu khí, khu công nghiệp, cảng biển...là các ngành đáng chú ý.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Mặc dù bối cảnh chung nhiều khó khăn nhưng cũng đã xuất hiện một số nhóm ngành được dự báo sẽ có sự tăng trưởng tốt như nhóm dầu khí, đầu tư công, dịch vụ hàng không, công nghệ thông tin, nhà đầu tư có thể cân nhắc các nhóm này cho 2 quý cuối năm.

![[interActive] Chứng khoán tuần qua (9-13/10): Đón đầu mùa báo cáo quý III](https://image.tinnhanhchungkhoan.vn/300x200/Uploaded/2026/QDX_IXKJJUH_2020/chung-khoan/2/shutterstock_1061481881_BMDY.jpg)