ACBS đánh giá, VN-Index hồi phục lên 1.075 điểm vào cuối tháng 5 sau khi mất 1,5% trong tháng 4, nhưng vẫn chưa vượt qua đỉnh 1.124 điểm kể từ đầu năm 2023. Thanh khoản chung của VN-Index tiếp tục cải thiện với khối lượng giao dịch trung bình hàng ngày tăng 9,7% so với tháng 4 nhưng vẫn thấp so với cùng kỳ năm trước (khối lượng giao dịch trung bình hàng ngày giảm 53,8% so với cùng kỳ).

Nhà đầu tư nước ngoài tiếp tục bán ròng tháng thứ hai liên tiếp, kéo giá trị mua ròng lũy kế từ đầu năm 2023 xuống chỉ còn 2,5 triệu USD trong bối cảnh thị trường chứng khoán toàn cầu trầm lắng khi thời hạn nợ của Mỹ sắp đến và nước Đức - nền kinh tế lớn nhất châu Âu, đã công bố chỉ số GDP điều chỉnh của quý I/2023 cho thấy nền kinh tế này bước vào suy thoái về mặt kỹ thuật do giá cả cao và tiêu dùng yếu.

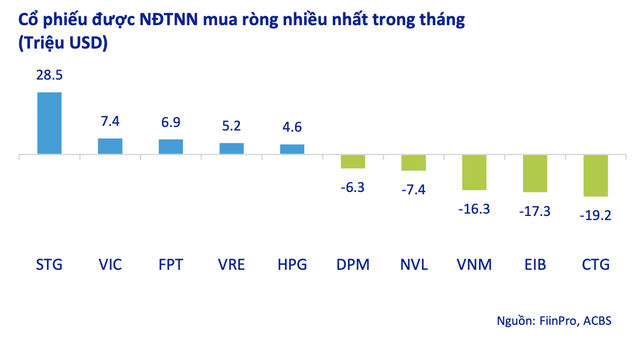

Nhà đầu tư nước ngoài bán ròng nhiều nhất ở nhóm Ngân hàng với giá trị bán ròng của CTG là 866 triệu USD và EIB là 779 triệu USD, và mua ròng nhiều nhất là ngành Phần mềm và Dịch vụ (giá trị mua ròng FPT là 310 triệu USD), Bất động sản (mua ròng VIC là 332 triệu USD, VRE là 236 triệu USD), F&B (mua ròng STG là 1,28 tỷ USD ), Vật liệu (mua ròng HPG là 209 triệu USD).

|

Các thị trường ASEAN khác, ngoại trừ Indonesia cũng chứng kiến dòng vốn rút ròng của các nhà đầu tư nước ngoài trong tháng 5 khi dòng vốn này đang đổ dồn sang các lựa chọn thay thế hấp dẫn hơn như Nhật Bản, nơi đã nhận được dòng vốn ròng khoảng 31,6 tỷ USD từ đầu năm đến nay; Ấn Độ, nơi hoạt động sản xuất liên tục được mở rộng. Hàn Quốc và Đài Loan cũng được các nhà đầu tư nước ngoài mua ròng trong tháng 5.

Trong khi lãi suất thế giới tiếp tục ở mức cao thì trong nước, VN-Index được hỗ trợ bởi việc Ngân hàng Nhà nước hạ lãi suất điều hành lần thứ ba trong năm để hỗ trợ doanh nghiệp và tiêu dùng và việc Quy hoạch điện VIII đã được thông qua vào ngày 15/5 sau hơn hai năm bị hoãn.

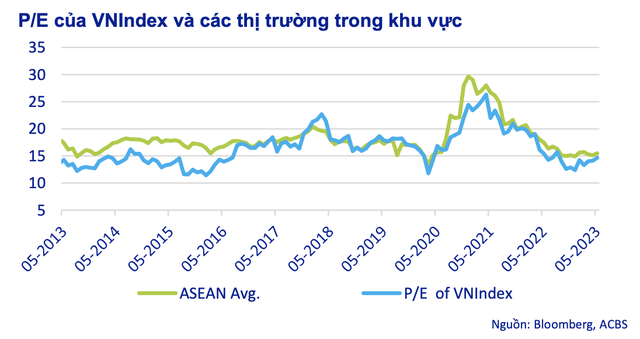

P/E của VN-Index cuối tháng 5 ở mức 14,6, duy trì cao hơn mức trung bình 15,2 của các thị trường Asean nhưng khoảng cách P/E của VN-Index và trung bình ASEAN đang được thu hẹp sau khi VN-Index hồi phục trong tháng 5.

ACBS hạ dự báo tăng trưởng EPS của VN-Index cho năm 2023 xuống 8,3% và P/E dự phóng là 11,4, thấp hơn mức trung bình 12,8 của các thị trường ASEAN.

|

Các điều kiện chung của nền kinh tế vẫn ổn định với lãi suất và tỷ giá hối đoái ổn định, lạm phát chậm lại và duy trì dưới ngưỡng mục tiêu của Chính phủ và ACBS nhận thấy những nỗ lực của các cơ quan quản lý nhằm tháo gỡ những khó khăn hiện tại của nền kinh tế bằng cách cắt giảm lãi suất trong bối cảnh lãi suất toàn cầu vẫn ở mức cao, phê duyệt Quy hoạch điện VIII sau hơn 2 năm bị trì hoãn.

So với các thị trường khác trong danh sách theo dõi của nhóm chuyên gia, định giá của VN-Index vẫn đủ hấp dẫn để nhà đầu tư tích lũy cổ phiếu ở mức giá hợp lý. ACBS kỳ vọng, một số quy định quan trọng sẽ được xem xét tại kỳ họp Quốc hội tháng 5 sẽ tác động tích cực đến đầu tư công và nhiều lĩnh vực khác như bất động sản, xây dựng, y tế, cung ứng vật liệu.

Việc Ngân hàng Nhà nước hạ lãi suất cơ bản ba lần kể từ đầu năm có thể tạo hiệu ứng tích cực cho thị trường chứng khoán nhờ kỳ vọng dòng tiền nhàn rỗi sẽ chuyển dịch sang thị trường chứng khoán khi lãi suất huy động giảm, lãi suất thấp cũng có thể cải thiện lợi nhuận của các công ty sử dụng nhiều nợ và thúc đẩy việc mở rộng kinh doanh nhờ tăng cường vay vốn để nắm bắt cơ hội trong bối cảnh nhu cầu yếu từ cả thị trường bên trong và bên ngoài.

Lo ngại của nhà đầu tư hiện nay không chỉ đến từ bên ngoài với nỗi lo suy thoái do giá cả tăng cao kéo dài, bất ổn địa chính trị thế giới và sự dịch chuyển của dòng vốn đầu tư nước ngoài, mà còn từ bên trong với tình trạng thiếu điện làm gián đoạn hoạt động sản xuất và kinh doanh. Đồng thời rủi ro ngắn hạn trên thị trường trái phiếu vẫn còn do lượng lớn trái phiếu doanh nghiệp đáo hạn vào quý II, III/2023, tuy nhiên áp lực này đang giảm dần sau khi nhiều ngân hàng đã mua lại lượng lớn trái phiếu sau khi thông tư 03/2023/TT-NHNN được ban hành.

Do đó, đánh giá triển vọng trong ngắn hạn, ACBS kỳ vọng tích cực với nhóm chứng khoán và bất động sản khu công nghiệp. Do việc hạ lãi suất điều hành cũng như lãi suất huy động của NHNN sẽ tác động tích cực đến nhóm chứng khoán.

Đối với nhóm bất động sản khu công nghiệp, các doanh nghiệp sẽ hưởng lợi từ xu hướng mở rộng, di dời hoặc đa dạng hoá cơ sở sản xuất của các tập đoàn đa quốc gia. Dự kiến nguồn cung đất công nghiệp ở phía Bắc nhiều hơn phía Nam nhờ cơ sở hạ tầng phát triển và giá thuê đất có thể tiếp tục tăng, nhưng với tốc độ chậm hơn.

Trong dài hạn, ACBS kỳ vọng vào nhóm ngân hàng; bất động sản khu công nghiệp; hàng hoá và dịch vụ tiêu dùng (FMCG, dệt may, bán lẻ) và năng lượng điện sẽ được hưởng lợi.