Trong báo cáo mới đây, VietinBank Securities (CTS) đánh giá, kể từ đầu năm 2023 đến nay, lạm phát Mỹ có xu hướng giảm dần từ 6,40% vào thời điểm tháng 01/2023 về mức 4,90% tại tháng 04/2023, tuy nhiên vẫn cao hơn mức lạm phát mục tiêu của Fed là 2,00%. Bên cạnh đó, dữ liệu việc làm của nền kinh tế Mỹ hàng tháng đều tương đối tốt, là cơ sở để Fed tiếp tục tăng lãi suất. Fed đã ba lần tăng lãi suất với tổng cộng 0,75% trong năm tháng đầu năm 2023.

Tuy nhiên, tỷ giá USD/VND tương đối ổn định và giảm dần trong giai đoạn Fed tăng lãi suất này. Tỷ giá ghi nhận tại ngày 25/05/2023 ở mức 23.480, giảm 0,31% so với đầu năm và giảm 5,60% so với đỉnh của năm 2022. Điều này có được do Fed đã giảm dần lộ trình tăng lãi suất, làm giảm mạnh áp lực lên tỷ giá.

Trong khi đó, thị trường đang kỳ vọng Fed sẽ sớm giảm lãi suất trong nửa cuối năm 2023, tạo động lực để tỷ giá ổn định. Và khi tỷ giá ổn định, NHNN sẽ độc lập hơn trong điều hành lãi suất tiền đồng, có nhiều dư địa hơn trong việc giảm lãi suất. Cũng trong giai đoạn này, NHNN đã có bốn lần điều chỉnh lãi suất điều hành, đi ngược với xu hướng tăng lãi suất của Mỹ. Lần đầu công bố ngày 16/3, lần thứ hai ngày 31/3 và lần ba vào ngày 23/5.

Lần thứ tư vào ngày 16/6, NHNN công bố quyết định giảm lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD từ mức 5,5%/năm xuống 5%/năm; lãi suất tái cấp vốn giảm từ mức 5,0%/năm xuống 4,5%/năm; lãi suất tái chiết khấu giảm từ mức 3,5%/năm xuống 3,0%/năm.

Lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5,0%/năm xuống 4,75%/năm, riêng lãi suất tối đa đối với tiền gửi bằng VND tại quỹ tín dụng nhân dân, tổ chức tài chính vi mô giảm từ mức 5,5%/năm xuống 5,25%/năm; lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do TCTD ấn định trên cơ sở cung - cầu vốn thị trường.

NHNN cũng quyết định điều chỉnh mức lãi suất cho vay ngắn hạn tối đa bằng VND của TCTD đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế giảm từ mức 4,5%/năm xuống 4,0%/năm. Riêng lãi suất cho vay ngắn hạn tối đa bằng VND của quỹ tín dụng nhân dân và tổ chức tài chính vi mô đối với các nhu cầu vốn này giảm từ mức 5,5%/năm xuống 5,0%/năm.

|

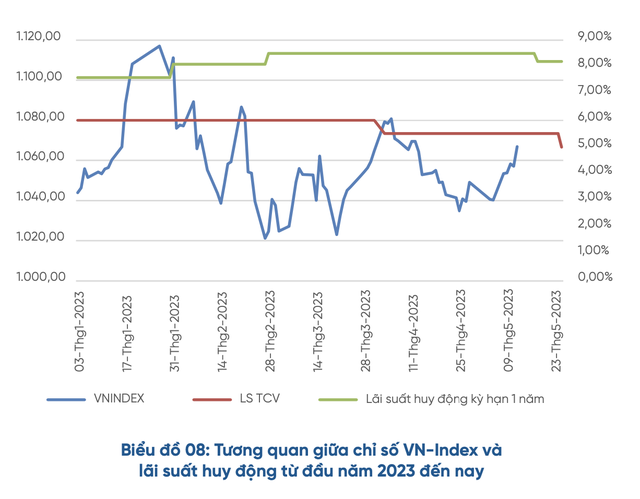

Trong khi đó, TTCK Việt Nam tăng giảm đan xen trong năm tháng đầu năm 2023. VietinBank Securities đánh giá, việc giảm lãi suất của NHNN chưa tác động nhiều tới thị trường do đà giảm không nhiều, thời gian chưa đủ lâu, mặt bằng lãi suất thương mại vẫn ở mức cao và thị trường giai đoạn này chịu áp lực từ nhiều yếu tố nằm ngoài chính sách tiền tệ, bao gồm khó khăn của các doanh nghiệp trong lĩnh vực kinh doanh bất động sản, cho vay tiêu dùng, rủi ro chính trị.

Do đó, nhóm phân tích cho rằng việc giảm lãi suất điều hành cần duy trì trong thời gian kéo dài với mức độ giảm mạnh hơn thì tác động lên TTCK mới rõ ràng, đặc biệt trong bối cảnh có nhiều yếu tố nằm ngoài chính sách tiền tệ đang ảnh hưởng rất tiêu cực lên thị trường.

Nhìn chung, tổng thể vĩ mô Việt Nam đang tương đối ổn định và khả năng cao có thể duy trì trong phần còn lại của năm 2023. Lạm phát có xu hướng giảm dần và tỷ giá ổn định tạo dư địa rất lớn cho NHNN tiếp tục giảm thêm lãi suất điều hành. Bên cạnh đó, Fed đang bày tỏ lập trường về việc sớm kết thúc lộ trình tăng lãi suất, tiến tới giảm lãi suất trong năm 2024 sẽ tạo không gian tiền tệ lớn cho nhà điều hành để độc lập hơn trong điều tiết lãi suất tiền đồng theo hướng có lợi cho tăng trưởng TTCK.

Lãi suất huy động và lãi suất cho vay trên thị trường được dự báo sẽ giảm tương ứng với đà giảm lãi suất điều hành, có thể giảm thêm 0,5% trong nửa cuối năm 2023. Kỳ hạn 1 năm (tiền gửi cá nhân) dự báo duy trì ở mức 7 - 8%/năm, tương đương mức P/E tiền gửi kỳ hạn 1 năm từ 12,5 - 14 lần.

Hiện tại, P/E thị trường chứng khoán khoảng 10 - 11 lần. Trong xu hướng thị trường tăng, VietinBank Securities kỳ vọng P/E thị trường có thể đạt ít nhất bằng P/E tiền gửi, đồng nghĩa kỳ vọng chỉ số VN-Index tăng thêm khoảng 25 - 30% trong năm 2023, độ trễ có thể sang quý I/2024.

Với những phân tích nói trên, các chuyên gia nhận định thị trường chứng khoán sẽ tích cực hơn trong nửa cuối năm 2023, có thể tăng rõ nét hơn sau khoảng 3 - 7 tháng kể từ khi phát đi thông báo giảm lãi suất gần nhất vào ngày hôm nay.

VN-Index năm 2023 nhìn chung sẽ có xu hướng tăng, khi mặt bằng lãi suất giảm và tỷ giá duy trì mức ổn định trở lại, thanh khoản thị trường dồi dào. Mức tăng của VN-Index được nhận định tối thiểu từ 25 - 30% trong năm 2023 và thị trường bắt đầu chu kỳ tăng từ quý III/2023, VN-Index năm 2023 với dự báo đóng cửa quanh ngưỡng 1.250 - 1.300 điểm (độ trễ có thể sang quý I/2024).

Ngoài ra, nhóm phân tích nhận định rằng VN-Index sẽ có thêm động lực tăng trưởng trong nửa cuối năm 2023 và đặc biệt năm 2024 với kỳ vọng về việc Fed đưa ra lộ trình giảm lãi suất trong nửa cuối năm 2023, thời điểm giảm có thể bắt đầu từ nửa cuối năm 2023 và năm 2024. Điều này sẽ hỗ trợ ổn định tỷ giá và tạo điều kiện để NHNN tiếp tục mua vào ngoại tệ và có cơ hội cắt giảm lãi suất điều hành tiếp, góp phần giảm mặt bằng lãi suất trong nền kinh tế và thúc đẩy dòng tiền trở lại thị trường chứng khoán nhiều hơn.