Lãi suất huy động bớt nóng, nhưng vẫn duy trì ở vùng cao

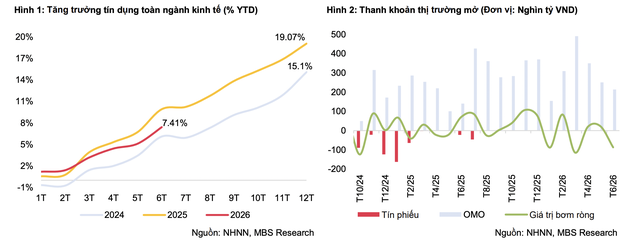

Theo MBS, trong kỳ, NHNN bơm hơn 214.000 tỷ đồng qua kênh thị trường mở (OMO), với kỳ hạn từ 7-56 ngày và lãi suất 4,5%/năm. Trong khi đó, lượng OMO đáo hạn đạt hơn 300.900 tỷ đồng. Như vậy, NHNN đã hút ròng hơn 86.900 tỷ đồng trong tháng, qua đó đưa lượng OMO lưu hành trong hệ thống về hơn 245.400 tỷ đồng, giảm khoảng 50% so với mức đỉnh được thiết lập vào đầu tháng 2.

Dù NHNN chuyển sang trạng thái hút ròng, thanh khoản hệ thống nhìn chung vẫn được cải thiện trong phần lớn thời gian của tháng. Điều này thể hiện khá rõ qua diễn biến của lãi suất liên ngân hàng.

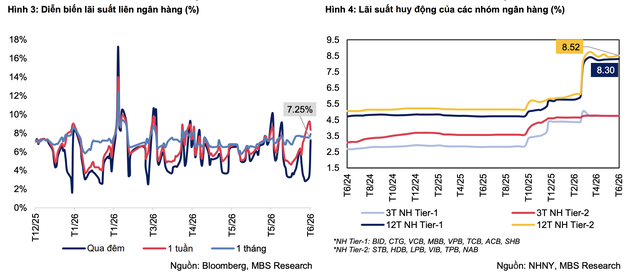

Cụ thể, lãi suất qua đêm giảm mạnh từ mức 10,1% vào đầu tháng xuống còn 2,85% vào ngày 26/6, mức thấp nhất trong vòng bốn tháng trở lại đây. Tuy nhiên, đến những ngày cuối tháng, lãi suất qua đêm đảo chiều tăng nhanh lên 7,25% do yếu tố mùa vụ, khi nhu cầu thanh khoản thường gia tăng vào thời điểm cuối quý để phục vụ các khoản thanh toán và chuẩn bị báo cáo tài chính của doanh nghiệp. Đến cuối tháng, lãi suất liên ngân hàng kỳ hạn một tuần ở mức 8,35%, trong khi các kỳ hạn từ một tháng đến sáu tháng cùng ở mức khoảng 7,9%.

|

Trên thị trường dân cư, MBS ghi nhận đà tăng của lãi suất huy động đã có dấu hiệu chững lại. Khác với các tháng trước khi xu hướng tăng diễn ra trên diện rộng, trong tháng 6, việc điều chỉnh tăng lãi suất chủ yếu xuất hiện tại nhóm ngân hàng thương mại quy mô vừa. Trong số 16 ngân hàng được MBS theo dõi, có 6 ngân hàng tăng lãi suất huy động, giảm so với 9 ngân hàng trong tháng trước. Mức điều chỉnh phổ biến từ 0,1-0,5 điểm phần trăm đối với các kỳ hạn từ 6-24 tháng. Ngược lại, đã có 4 ngân hàng tiếp tục giảm lãi suất huy động từ 0,1-0,2 điểm phần trăm ở cùng nhóm kỳ hạn.

|

Theo khảo sát của MBS, đến cuối tháng 6, lãi suất huy động cao nhất đối với các kỳ hạn dưới 12 tháng đạt 8,8%/năm. Đối với kỳ hạn 12 tháng, LPB là ngân hàng có mức lãi suất huy động cao nhất, đạt 9%/năm. Xét theo nhóm ngân hàng, lãi suất huy động bình quân kỳ hạn 12 tháng của nhóm ngân hàng Tier 1 tăng thêm 3 điểm cơ bản so với cuối tháng 5, lên mức 8,3%/năm, cao hơn 254 điểm cơ bản so với đầu năm. Trong khi đó, nhóm ngân hàng Tier 2 ghi nhận mức tăng mạnh hơn, thêm 10 điểm cơ bản so với cuối tháng trước, lên 8,52%/năm, tăng 265 điểm cơ bản so với đầu năm. Tính chung toàn hệ thống, lãi suất huy động bình quân kỳ hạn 12 tháng đạt khoảng 8,4%/năm vào cuối tháng 6, tăng 259 điểm cơ bản so với đầu năm.

Theo MBS, dù nhiều ngân hàng đã bắt đầu điều chỉnh giảm lãi suất kể từ đầu quý II, mặt bằng lãi suất huy động vẫn duy trì ở mức cao do hai nguyên nhân: Thứ nhất, lãi suất đã tăng tương đối mạnh trong quý I nên mặt bằng hiện nay vẫn neo ở vùng cao. Thứ hai, áp lực tăng lãi suất vẫn còn hiện hữu tại một số ngân hàng trong bối cảnh tín dụng tiếp tục duy trì tốc độ tăng nhanh, cao gấp gần 1,5 lần so với tốc độ huy động vốn. Điều này khiến nhu cầu cạnh tranh nguồn vốn đầu vào chưa thực sự hạ nhiệt.

Fed phát tín hiệu tăng lãi suất, tỷ giá USD/VND chịu áp lực trở lại

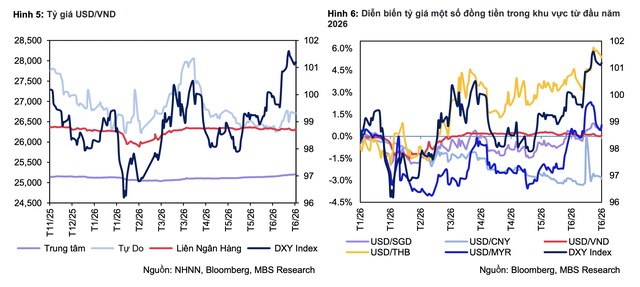

Trong tháng 6, đồng USD phục hồi mạnh trên thị trường quốc tế khi kỳ vọng về khả năng Fed tiếp tục nâng lãi suất gia tăng. Theo MBS, từ mức 98,9 điểm vào cuối tháng 5, chỉ số DXY duy trì xu hướng tăng khá ổn định và đạt 101,61 điểm vào ngày 24/6, mức cao nhất trong vòng một năm trở lại đây. Đến cuối tháng, DXY giảm nhẹ xuống 101,19 điểm nhưng vẫn tăng 2,3% so với cuối tháng trước và cao hơn 3% so với đầu năm.

Động lực chính của đà tăng này đến từ áp lực lạm phát tại Mỹ. Cụ thể, giá dầu tăng mạnh từ tháng 3 đã khiến chỉ số PCE tháng 5 tăng 4,1% so với cùng kỳ năm trước, mức tăng mạnh nhất kể từ tháng 4/2023. Trong khi đó, CPI tháng 5 cũng tăng 4,2%, cao nhất kể từ năm 2023. Trước diễn biến này, Fed tiếp tục giữ nguyên lãi suất điều hành trong vùng 3,5-3,75%. Tuy nhiên, biểu đồ Dot Plot đã bắt đầu phản ánh khả năng lãi suất sẽ tiếp tục tăng.

Theo dự báo của các quan chức Fed, lãi suất quỹ liên bang vào cuối năm 2026 được kỳ vọng ở mức trung vị 3,8%, cao hơn mức 3,6% hiện nay. Điều này hàm ý Fed có thể cần ít nhất một đợt tăng lãi suất trong năm nay. Theo công cụ FedWatch của CME, thị trường hiện định giá khoảng 50% khả năng Fed sẽ tăng thêm 25 điểm cơ bản tại cuộc họp tháng 9.

Diễn biến của đồng USD đã nhanh chóng tạo áp lực lên thị trường ngoại hối trong nước. Theo đó, sau hai tháng tương đối ổn định, tỷ giá USD/VND bắt đầu rục rịch tăng trở lại. Trong tháng 6, tỷ giá trung tâm tăng 0,3% so với cuối tháng trước, lên mức 25.206 VND/USD, cũng là mức tăng theo tháng lớn nhất kể từ đầu năm và cao hơn 0,3% so với đầu năm. Tỷ giá trên thị trường tự do tăng 1,1% lên 26.710 VND/USD, dù vẫn thấp hơn 0,8% so với đầu năm.

|

Trong khi đó, tỷ giá liên ngân hàng gần như đi ngang nhờ đồng VND tiếp tục được hỗ trợ bởi mặt bằng lãi suất cao trong nước. Tỷ giá dao động trong biên độ hẹp 26.290-26.343 VND/USD và kết thúc tháng ở mức 26.310 VND/USD, giảm nhẹ 0,01% so với cuối tháng 5 và tăng 0,15% so với đầu năm.

Báo cáo nhận định, áp lực đối với tỷ giá vẫn còn hiện hữu trong những tháng tới: Thứ nhất, đồng USD được dự báo tiếp tục duy trì sức mạnh nhờ lập trường thận trọng của Fed. Thậm chí, thị trường đang kỳ vọng Fed sẽ bắt đầu nâng lãi suất ngay từ tháng 9. Thứ hai, thặng dư thương mại được dự báo sẽ thu hẹp khi nhập khẩu vẫn tăng nhanh hơn xuất khẩu nhằm đáp ứng nhu cầu nguyên vật liệu phục vụ sản xuất. Dù kim ngạch xuất khẩu được kỳ vọng cải thiện từ cuối quý II khi bước vào mùa cao điểm, mức cải thiện của cán cân thương mại nhiều khả năng chỉ ở mức khiêm tốn. Đặc biệt, trong ngắn hạn, chi phí vận chuyển vẫn cao hơn cùng kỳ, trong khi đồng USD mạnh lên và VND có xu hướng giảm giá sẽ làm gia tăng rủi ro nhập khẩu lạm phát.

Ở chiều ngược lại, MBS cho rằng đồng VND vẫn có những yếu tố hỗ trợ quan trọng, bao gồm mặt bằng lãi suất trong nước duy trì ở mức cao và dòng vốn FDI tiếp tục tích cực. Tổng hợp các yếu tố trên, MBS dự báo tỷ giá USD/VND đến cuối năm 2026 sẽ dao động trong khoảng 26.800-27.000 VND/USD, tương ứng mức tăng khoảng 2-2,8% so với đầu năm.