“Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi” là câu nói bất hủ của tỷ phú Warren Buffett mô tả chính xác những “toan tính” diễn ra trên thị trường chứng khoán, nơi mà người mua sẽ quyết định sẽ “tham lam” khi cho rằng cổ phiếu đã đủ rẻ và người bán trở nên “sợ hãi” bán cổ phiếu đi bởi cho rằng giá đã đắt đỏ. “Lòng tham” và “sợ hãi” cũng được thể hiện rõ qua những con số đáng chú ý trong nửa đầu năm.

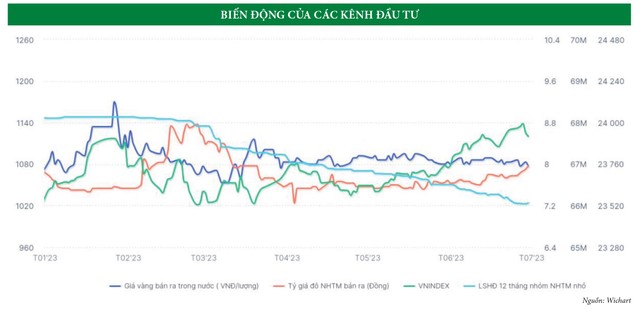

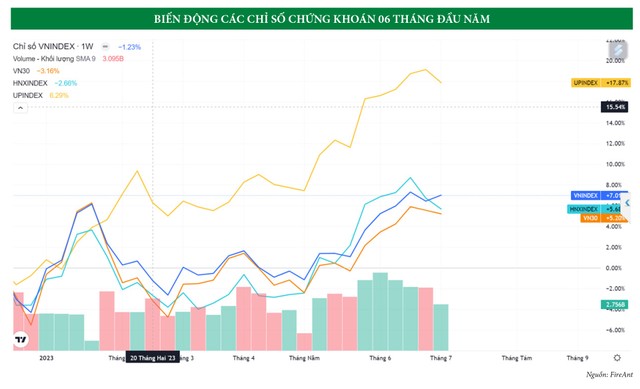

11,23% là tỷ lệ tăng trưởng của VN-Index trong nửa đầu năm 2023, “ăn đứt” kênh gửi tiết kiệm (+3,7%), vượt xa kênh USD (+0,25%) và vàng (-0,2%), còn bất động sản thì đang tạm “bất động”. Con số ấn tượng này cho thấy, chứng khoán vẫn là kênh đầu tư hiệu quả.

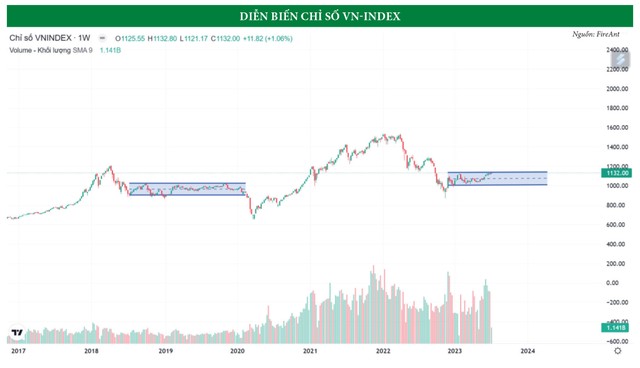

Nhưng, nếu “nội soi” kỹ hơn, VN-Index chỉ giao dịch trong một dải hẹp 130 điểm (1.007 - 1.140), mà giới chuyên môn hay gọi với cụm từ “tích lũy”, chứ chưa hình thành được một xu hướng tăng mới nào. Đây là hệ quả của quá trình suy thoái của thị trường tài chính, nối tiếp diễn biến chứng khoán 2022 gắn liền với một loạt sự kiện lớn như khủng hoảng niềm tin thị trường trái phiếu, kiểm soát đặc biệt SCB, hay mạnh tay xử lý các hành vi thao túng, làm giá chứng khoán… thông qua việc bắt giữ và xử lý nghiêm nhiều tên tuổi đình đám trên thị trường.

Trong dải điểm hẹp ấy, thị trường trở nên kém hấp dẫn với các nhà đầu tư, thể hiện giá trị giao dịch chỉ đạt 10.251 tỷ đồng/phiên, giảm hơn 10% so với 6 tháng trước đó và giảm tới 48% so với cùng kỳ. Nếu nhìn vào số tài khoản mở mới cũng sẽ có kết luận tương tự, chỉ có sự gia tăng mạnh trong tháng 5 và tháng 6 - đi kèm với diễn biến tăng giá của thị trường, cũng như các chương trình thúc đẩy mở tài khoản của các CTCK.

|

Giao dịch phái sinh cũng “trật tự” hơn sau quyết định thay đổi tính giá đáo hạn phái sinh của VSD ngày 1/6/2022. Giá trị giao dịch bình quân (theo danh nghĩa hợp đồng) cũng giảm 30% so với cùng kỳ 2022, chỉ còn 25,238 tỷ đồng/ngày. Thị trường phái sinh cũng không còn nhiều phiên “kịch tính" với khoảng cách chênh lệch nhiều điểm giữa VN30 và các hợp đồng đáo hạn phái sinh.

Nhìn chung, bên “tham lam” tuy tạm thắng bên “sợ hãi” về điểm tăng Index, nhưng vẫn không thể tạo được xu hướng áp đảo nào.

33% - 232.200 tỷ đồng là tỷ lệ giải ngân đầu tư công nửa đầu năm 2023 - tuy tăng 20,5% so với cùng kỳ năm trước, nhưng vẫn là một con số khiêm tốn so với đích đến là 95% - 676.000 tỷ đồng mà Chính phủ yêu cầu cần thực hiện được trong năm 2023.

|

|

Chưa bao giờ cụm từ “đầu tư công” được dân chứng khoán nhắc đến nhiều và quan tâm như hiện nay, bởi lẽ các thành tố cấu thành GDP năm nay như tiêu dùng (C), đầu tư (I), xuất nhập khẩu (XM) đều có dấu hiệu tăng chậm, đi ngang hoặc thậm chí là sụt giảm. Và để đạt mục tiêu tăng trưởng 6,5% GDP năm 2023 thì yếu tố quan trọng và khả thi nhất chính là đẩy mạnh giải ngân đầu tư công. Truy tìm các công ty có yếu tố “đầu tư công” hoặc cung cấp sản phẩm cho đầu tư công của các nhà đầu tư trên các diễn đàn, mạng xã hội, đội nhóm diễn ra vô cùng sôi nổi.

Nhìn chung, bên “tham lam” tuy tạm thắng bên “sợ hãi” về điểm tăng Index, nhưng vẫn không thể tạo được xu hướng áp đảo nào.

Một loạt cái tên được “nội soi” như: xây dựng (HHV, LCG, C4G, VCG), cát, đá (KSB, DHA, C32, VLB), xi măng (BCC, HT1), nhựa đường (PLC), sắt thép (HPG) với hy vọng các công ty này sẽ “trúng đậm” trong năm nay và các năm tới. Bản thân các CTCK trước đây ít quan tâm lĩnh vực đầu tư công, nhưng chỉ trong 6 tháng qua, có tới 7 CTCK ra các báo cáo về tình hình đầu tư công, 11 CTCK ra các báo cáo về cổ phiếu đầu tư công.

Nhìn chung, các công ty có yếu tố đầu tư công từ đầu năm tới nay đều có mức độ tăng giá cao hơn VN-Index. Một vài trường hợp điển hình như: HHV (+63%), LCG (+79%), HPG (+35%). Tuy nhiên, do tỷ trọng vốn hóa của các công ty này là khiêm tốn trong tổng thể vốn hóa thị trường, cũng như trong VN30, nên mặc dù “đầu tư công” là một “chỉ dẫn” chính xác cho động lực tăng trưởng của bên “tham lam”, nhưng các ngành còn lại như bán lẻ và tiêu dùng, thực phẩm và đồ uống, bất động sản, ngân hàng vốn chiếm tỷ trọng lớn trong Index vẫn “ì à ì ạch” khiến cho bên “sợ hãi” vẫn tiếp tục bi quan về thị trường. Do đó, thị trường vẫn tiếp tục chưa thể tạo ra sự đồng thuận tăng mạnh mẽ được.

99.041 tỷ đồng là giá trị trái phiếu doanh nghiệp được mua lại trước hạn trong 6 tháng đầu năm theo báo cáo của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA). Con số này tăng gần 51% so với cùng kỳ 2022. Đây là con số rất đáng ghi nhận, bởi kể từ khi thị trường trái phiếu rơi vào cuộc khủng hoảng niềm tin vào nửa cuối 2022, việc thời gian đáo hạn trái phiếu đã trở thành “quả bom nổ chậm” trong mắt các nhà đầu tư.

|

|

Hồi hộp và lo lắng, sợ hãi với mỗi cột mốc tới hạn trái phiếu và ngược lại cũng vô cùng phấn khích, hào hứng, lạc quan với mỗi lần doanh nghiệp trả được nợ, đặc biệt là trả trái phiếu trước hạn - là diễn biến tâm lý rõ nét của nhà đầu tư trong nửa đầu năm liên quan đến chủ điểm trái phiếu. Trường hợp điển hình là CTCP Phát triển bất động sản Phát Đạt (PDR), theo BCTC đầu năm 2023, PDR có hơn 2.500 tỷ đồng trái phiếu, trong đó có tới 88% - tương ứng 2.214 tỷ đồng trái phiếu đáo hạn trong năm 2023.

Đây là một “quả bom nổ chậm” thật sự đối với thị trường. Giá PDR theo đó cũng lao dốc từ mức đỉnh cao 62.500 đồng/CP của năm 2022 về thẳng vùng giá 10.000 đồng. Một trạng thái hồi hộp, lo lắng, theo dõi, dự đoán… của rất nhiều nhà đầu tư, trong đó không ít người chưa từng mua cổ phiếu PDR. Và cho đến hôm nay, PDR về cơ bản đã xử lý phần lớn rủi ro của “quả bom này” với hơn 1.000 tỷ đồng trái phiếu đến hạn và trước hạn được mua lại trong 3 đợt (tháng 1, tháng 5, tháng 6). Bên “tham lam” được một thành quả mĩ mãn với giá cổ phiếu PDR chạy “bung nóc”, tăng tới 70%, lên mốc 17.000 đồng/CP và đang tiếp tục chinh phục đỉnh cao mới của năm.

|

|

Một điều đáng mừng là trong thời gian qua, mặc dù tình hình kinh doanh của các doanh nghiệp, đặc biệt là doanh nghiệp ngành bất động sản có trái phiếu tới hạn vô cùng khó khăn, nhưng vẫn đạt được sự đồng thuận, cảm thông từ các trái chủ để đi đến quyết định gia hạn trái phiếu. Đặc biệt hơn nữa, trong 6 tháng đầu năm có dấu ấn rất lớn của Chính phủ trong việc lắng nghe, chỉ đạo, gỡ rối một cách quyết liệt các vướng mắc của thị trường trái phiếu.

Nghị định 08/2023/NĐ-CP được Chính phủ ban hành ngày 5/3/2023 để sửa đổi, bổ sung “tức tốc” nghị định 65/2022/NĐ, một nghị định mà mới được ban hành trước đó chỉ mới 6 tháng (16/9/2022) về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế. Do đó, trong 6 tháng qua, chưa có trường hợp doanh nghiệp nào rơi vào tình trạng tuyên bố phá sản.

Kết quả của việc thanh toán trái phiếu doanh nghiệp khả quan khiến thị trường tạo ra 2 thái cực vô cùng thú vị. Bên “tham lam” tin rằng thị trường sẽ ổn, vì nếu 1 doanh nghiệp nào đó thương lượng được với trái chủ thì các doanh nghiệp khác đều có thể có cơ hội và “công thức thành công” như thế, nên không phải “xoắn” với trái phiếu đến hạn. Với lập luận này, họ tin rằng thị trường đã hết tin xấu nên dòng tiền sẽ sớm từ từ vào thị trường. Điển hình như CTCP Tập đoàn đầu tư Địa ốc Nova (NVL) với tổng nợ trái phiếu là hơn 43.000 tỷ đồng, trong đó gần 21.000 tỷ đồng là trái phiếu ngắn hạn (tính theo BCTC quý I/2023). NVL chỉ mua lại 250 tỷ đồng trái phiếu trước hạn vào ngày 5/4/2023, nhưng lại rất nhiều lần thương lượng gia hạn trái phiếu thành công khiến bên “tham lam” vô cùng lạc quan, cũng vì đó mà giá cổ phiếu NVL trong 6 tháng qua đã tăng tới gần 50%, lên 14.850 đồng/CP (30/6/2023) so với mức đáy 10.050 đồng (1/3/2023).

|

|

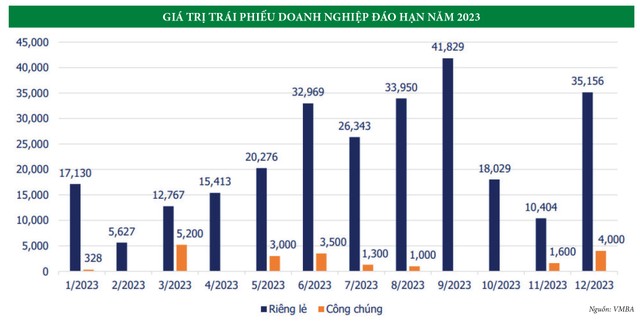

Trái ngược, bên “sợ hãi” vẫn tiếp tục “sợ hãi” bởi họ cho rằng, bản chất doanh nghiệp dù được gia hạn nợ thì tương lai vẫn phải trả, nên họ nhìn vào khả năng tạo ra tiền và “bi quan” vì chưa thấy có yếu tố tích cực cho việc này. Theo thống kê từ FiinPro, mặc dù VN-Index tăng 11,23% nhưng cổ phiếu dòng bất động sản chỉ tăng 1,55% - nằm trong top các ngành có tăng trưởng thấp nhất 6 tháng đầu năm. Hơn nữa, nếu nhìn vào số lượng trái phiếu còn lại phải thanh toán trong năm 2023 thì rủi ro của thị trường trái phiếu vẫn chưa phải là đỉnh điểm, bất chấp điểm số và thanh khoản của VN-Index tăng trưởng trong 2 quý vừa qua. Quý III mới là thực sự “tới công chuyện” với 27.643 tỷ đồng tháng 7; khoảng 34.950 tỷ đồng tháng 8 và đỉnh điểm là 41.829 tỷ đồng trái phiếu cần giải quyết trong tháng 9. Do vậy, thị trường trong thời gian tới vẫn sẽ là câu chuyện thú vị cho đến khi có câu trả lời rõ ràng.

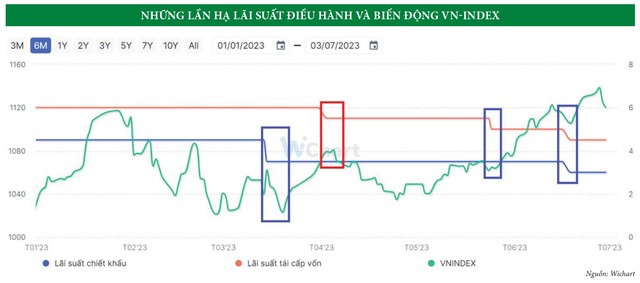

4 lần hạ lãi suất điều hành là hành động rõ nét của Ngân hàng Nhà nước (SBV) trong việc kiểm soát và điều hành thị trường tiền tệ trong 6 tháng đầu năm. Cụ thể: lãi suất tái chiết khấu được lần lượt hạ từ 4,5% xuống 3,5% (15/3) và hạ tiếp từ 3,5% xuống 3% (19/6); lãi suất tái cấp vốn được hạ lần lượt 4 lần từ 6% (4/4) xuống còn 4,5% (19/6).

Chưa bao giờ thị trường lại quan tâm đến “suy nghĩ” điều hành của SBV như vậy. Bởi trong bối cảnh hết sức đặc biệt, khi cả thế giới “nín thở” xem Fed tuyên bố và hành động, SBV cũng bị ảnh hưởng rất lớn từ các quyết định này. Hơn nữa, sau cú sốc của thị trường trái phiếu và cấp cứu SCB, cũng như giãn nợ, khoanh nợ cho các khách hàng sau Covid, thanh khoản của các ngân hàng thương mại thường xuyên căng thẳng, biểu hiện thông qua lãi suất liên ngân hàng liên tục ở mức rất cao, trên 4%/năm. SBV phải can thiệp liên tục thông qua lãi suất điều hành, nhằm giúp các ngân hàng ổn định và từ đó có các dư địa cho việc giảm lãi vay, giúp doanh nghiệp tiếp cận được nguồn vốn phù hợp cho kinh doanh.

|

|

Với 4 lần điều chỉnh lãi suất điều hành, VN-Index cũng biến động mạnh với 3 lần tăng điểm và 1 lần giảm điểm. Quyết định của SBV trong 6 tháng cũng tạo ra 2 lần lập luận đối lập nhau, bên “tham lam” nhìn vào lãi suất huy động đang giảm để tin rằng lãi suất kênh huy động không còn đủ hấp dẫn nữa và tiền sẽ phải chảy vào lại vào kênh chứng khoán khi suất sinh lời được chứng minh trong 6 tháng vừa qua là tốt hơn hẳn. Ngược lại, bên “sợ hãi” lại nhìn vào việc các ngân hàng thương mại hiện nay đang rất thừa tiền, thông qua lãi suất vay qua đêm cực thấp, nhưng ngân hàng lại không kiếm được khách hàng đủ tốt để cho vay, bởi doanh nghiệp đang trong tình trạng đói đơn hàng sản xuất. Biểu hiện cho vấn đề này là tăng trưởng tín dụng 6 tháng đầu năm 2023 chỉ đạt 3,58%, trong khi mục tiêu tăng trưởng tín dụng của cả năm 2023 mà SBV đề ra là khoảng 14%.

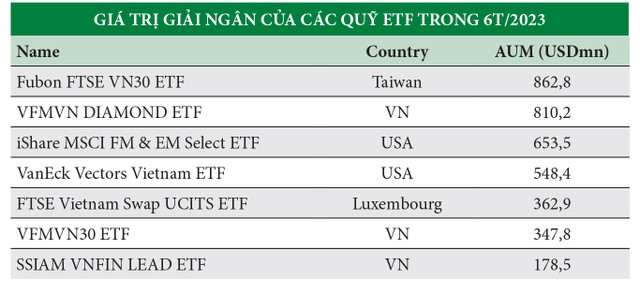

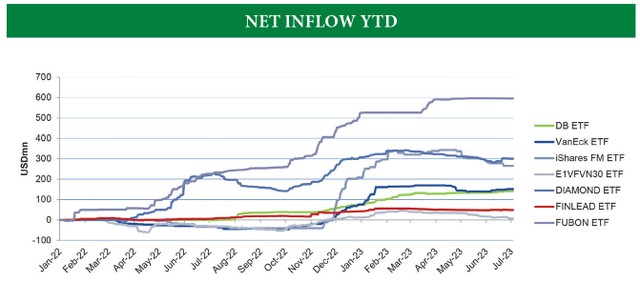

10 cây nến xanh liên tục là kỷ lục số phiên xanh trong 6 tháng 2023. 10 phiên này diễn ra từ 21/3 đến 3/4/2023, trùng với một sự kiện rất đáng chú ý là Quỹ Fubon FTSE Việt Nam giải ngân hơn 700 tỷ đồng vào thị trường Việt Nam, nâng tổng số tài sản của quỹ này tại Việt Nam lên 18.322 tỷ đồng và trở thành quỹ ETF nước ngoài lớn nhất tại Việt Nam. Chính sự kiện này đã tạo một sự phấn khích rất lớn đối với thị trường và kết quả là 10 cây nến xanh liên tục.

Giao dịch các quỹ ETF ngày càng tác động đến tâm lý của nhà đầu tư ở thị trường Việt Nam, nhất là khi các quỹ ETF đang có xu hướng giải ngân và giao dịch ngày càng nhiều. Sáu tháng đầu năm 2023, nhà đầu tư nước ngoài rút ròng 13 triệu USD, nhưng các ETF trong và ngoài nước lại mua ròng tới 217 triệu USD.

|

Theo thống kê của CTCK Vietcap, đến cuối tháng 6/2023, tổng tài sản của các quỹ ETF đầu tư tại Việt Nam đã lên tới 3,764 tỷ USD, trong khi vài năm về trước, ETF còn là một khái niệm xa lạ với nhà đầu tư và tổng tài sản chỉ vài trăm triệu USD, chứng tỏ xu hướng “giao dịch đơn giản” qua sản phẩm ETF ngày càng rõ nét và phổ biến.

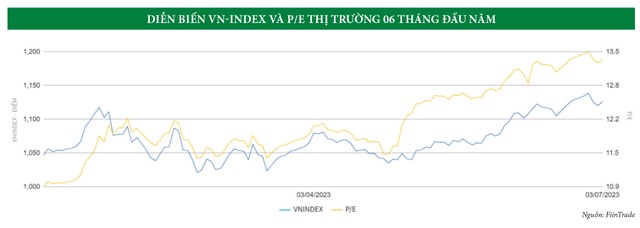

13,49 là P/E cao nhất của của VN-Index trong 6 tháng qua (28/6/2023). Tính từ đáy vào ngày 4/1/2023 (10,99), thì P/E thị trường tăng gần 23%, gấp 2 lần so với mức tăng 11,23% của VN-Index nếu tính 2 điểm đỉnh và đáy. Con số này sẽ không có nhiều ý nghĩa khi đặt đơn lẻ, nhưng nếu đặt trong tương quan giữa mức độ tăng VN-Index và P/E toàn thị trường thì đây là một bức tranh thú vị cho cả bên “tham lam” lẫn bên “sợ hãi”.

“Trạng thái” thị trường trong 6 tháng qua có thể tạm chia thành 2 giai đoạn, trước 25/4 và sau đó. Giai đoạn 1 (trước 25/4) là giai đoạn thị trường “ngủ gật” khi chỉ có trung bình 8.800 tỷ đồng được giao dịch mỗi phiên. Trong giai đoạn này, P/E thị trường và VN-Index rất “đồng điệu” và khoảng cách 2 đường rất hẹp. Giai đoạn 2 là 2 tháng trở lại đây (sau 25/4), khi tốc độ tăng của VN-Index không bằng độ tăng của P/E thị trường, khiến khoảng cách 2 đường càng ngày càng xa nhau ra. Giai đoạn này thanh khoản bùng nổ với giá trị giao dịch tăng hơn 43% so với giai đoạn 1, lên tới 12.600 tỷ đồng giao dịch bình quân phiên.

Các phe “tham lam” và “sợ hãi” chỉ bắt đầu có quan điểm rõ rệt từ giai đoạn 2, bởi bên “tham lam” cho rằng doanh nghiệp trong quý I làm ăn rất “bết bát” và các quý còn lại sẽ dần phục hồi cũng như tỏa sáng. Do vậy, khi thông tin kết quả kinh doanh quý I được công bố thì P/E thị trường tăng là chuyện đương nhiên, nhưng nó cũng chính là “đáy” của tin xấu. Với lập luận này, bên “tham lam” quyết định tham gia mua một cách mạnh mẽ dẫn đến dòng tiền của thị trường bắt đầu tăng tốc.

Nhìn vào 10 cổ phiếu có tỷ lệ tăng giá nhiều nhất có thể thấy có sự góp mặt của nhiều ngành, từ dịch vụ tài chính, chứng khoán, xăng dầu, đến công nghiệp, xây dựng… chứng tỏ có sự lan tỏa dòng tiền. Và nếu nhìn vào P/E của các công ty này, có thể nhìn thấy những con số P/E “siêu lớn” chứng tỏ bên “tham lam” kỳ vọng rất lớn về những chuyển biến của các công ty có trạng thái “sắp chết sang hồi sinh”, “xấu chuyển qua bớt xấu” hoặc sẽ có lợi nhuận đột biến.

Ngược lại, bên “sợ hãi” vẫn tỏ ra lo sợ hoặc ít nhất bàng quan với thị trường khi P/E thị trường càng tăng chứng tỏ kết quả kinh doanh của doanh nghiệp không tương xứng với độ tăng của Index, thậm chí thị trường tăng một cách “phi lý trí”. Họ cho rằng, thị trường quá rủi ro và rất giống như hiện tượng Covid trước đây, khi mà các doanh nghiệp đói đơn hàng mà vẫn phải duy trì hoạt động doanh nghiệp. Dòng tiền đầu cơ xuất hiện cho giai đoạn “rảnh rỗi” này và sẽ rút ra ngay khi doanh nghiệp có đầu ra, lúc đó sẽ có một “cú điều chỉnh lớn” để VN-Index và P/E thị trường gặp được nhau.

Tóm lại, thị trường 6 tháng đầu năm 2023, tuy nằm trong một dải hẹp nhưng “sóng ngầm” giữa bên mua, bên bán rất giằng co, quyết liệt. Hãy chờ xem thị trường cuối năm sẽ thuộc về bên nào!