Gần 300 khách mời đến từ các quỹ đầu tư trong và ngoài nước, các công ty chứng khoán và các nhà phân tích độc lập đã góp mặt tại buổi trao đổi do VIB tổ chức thông qua hình thức trực tiếp và trực tuyến. Từ phía VIB, đại diện Ban lãnh đạo Ngân hàng tham gia gồm có ông Hàn Ngọc Vũ, Tổng giám đốc, ông Hoàng Linh, Phó giám đốc Tài chính và bà Trần Thu Hương, Giám đốc Chiến lược kiêm Giám đốc Khối Ngân hàng bán lẻ.

Trong buổi trao đổi, VIB đã chia sẻ các chủ đề chính như dự báo tình hình vĩ mô và chiến lược của ngân hàng giai đoạn 5 năm chuyển đổi từ 2022-2026, kết quả hoạt động kinh doanh năm 2021 và các sáng kiến nền tảng là điểm nhấn quan trọng giúp Ngân hàng hướng đến mục tiêu lợi nhuận vượt mốc tỷ USD, vốn hóa tăng gấp 5 lần, trên 14 tỷ USD.

Mục tiêu tăng trưởng ấn tượng dựa trên cơ sở kỳ vọng phục hồi của nền kinh tế

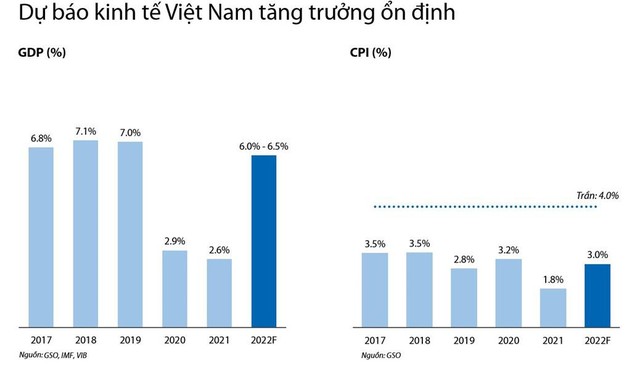

Mở đầu buổi trao đổi, ông Hàn Ngọc Vũ, Tổng giám đốc đã chia sẻ quan điểm của VIB về tăng trưởng kinh tế trên thế giới cũng như khu vực trong những năm tới. Theo dự báo của IMF và Bloomberg, tăng trưởng GDP khu vực ASEAN sẽ phục hồi mạnh mẽ và ước tính đạt 5.6-6% trong 2 năm tiếp theo. Trong khi đó, lạm phát tăng nhẹ nhưng kiểm soát tốt. Đặc biệt, Việt Nam được dự báo là một trong những nước có mức độ phục hồi cao nhất với GDP ước tính đạt 6.0-6.5% nhờ nền tảng kinh tế vững chắc và các chính sách kinh tế vĩ mô điều tiết phù hợp.

|

Trong bối cảnh chuyển biến tích cực của nền kinh tế, mảng bán lẻ hứa hẹn sẽ tiếp tục bứt phá, trở thành động lực tăng trưởng chính của các nước trong khu vực và Việt Nam cũng không ngoại lệ. Hiện nay, dư nợ cá nhân hộ tiêu dùng trên GDP ở Việt Nam khoảng 30%, thấp hơn nhiều so với Malaysia, Thái Lan, Trung Quốc, Singapore. Tỷ lệ thâm nhập của sản phẩm cho khách hàng cá nhân ở Việt Nam như cho vay mua nhà, thẻ tín dụng hoặc bảo hiểm nhân thọ qua kênh ngân hàng hiện cũng chưa cao.

Cụ thể, tỷ lệ thâm nhập thẻ tín dụng hiện nay ở Việt Nam chỉ chiếm khoảng 4% dân số. Trong khi đó, tỷ lệ dân số trẻ và tầng lớp trung lưu đang tăng trưởng mạnh và sẽ chiếm tỷ trọng lớn trong dân số, hứa hẹn mang đến cơ hội rất lớn cho mảng bán lẻ, thúc đẩy nhu cầu nhà ở, tiêu dùng, đặc biệt ở khu vực thành thị còn nhiều triển vọng tăng trưởng trong thời gian tới.

Từ bối cảnh chung của nền kinh tế đến nội lực vững vàng đã được xây dựng qua giai đoạn 1 (2016-2021) của hành trình 10 năm chuyển đổi, VIB đặt mục tiêu tăng trưởng mạnh mẽ trong chặng đường tiếp theo với tăng trưởng kép về lợi nhuận đạt trên 30%/năm, vốn hóa tăng gấp 5 lần so với hiện tại, đồng thời phát triển mạng lưới khách hàng lên hơn 10 triệu khách hàng trong chặng đường tiếp theo. VIB hướng đến vị trí dẫn đầu thị trường bán lẻ về chất lượng và quy mô trên nền tảng công nghệ, quản trị đã được xây dựng vững chắc trong thời gian qua.

Tăng trưởng bền vững với ROE liên tục thuộc top đầu ngành

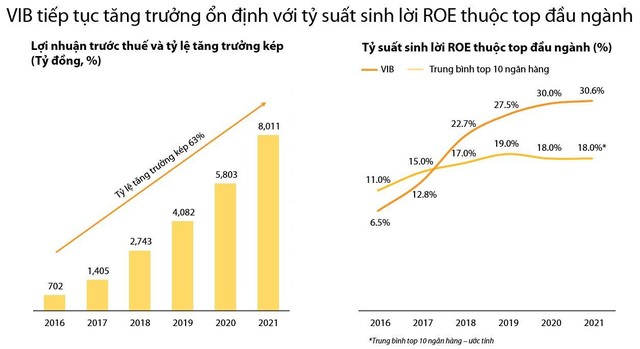

Tại phần tiếp theo của buổi trao đổi, ông Hoàng Linh, Phó Giám đốc Tài chính đã điểm lại những chỉ số tài chính nổi bật VIB đạt được trong năm vừa qua. Lợi nhuận trước thuế đạt hơn 8.000 tỷ đồng, tăng 38% so với năm 2020, VIB duy trì tốc độ tăng trưởng kép về lợi nhuận trong giai đoạn 5 năm vừa qua trên 60%. Riêng trong quý 4, VIB ghi nhận sự phục hồi mạnh mẽ với mức lợi nhuận gần 2.700 tỷ đồng, đây là mức cao nhất trong lịch sử hoạt động của ngân hàng.

Từ năm 2018 đến nay, VIB liên tục thuộc top đầu ngành và vượt xa trung bình ngành về hiệu quả hoạt động với tỷ lệ sinh lời trên vốn chủ sở hữu (ROE) năm 2021 đạt 31%, gấp 1.7 lần so với trung bình ngành ở mức 18%.

|

Tỷ lệ cho vay và tốc độ tăng trưởng mảng bán lẻ của VIB hiện thuộc top cao nhất trên thị trường. VIB tiếp tục khẳng định vị thế ngân hàng bán lẻ thuộc top đầu thị trường, với tốc độ tăng trưởng tín dụng đạt 24% trong năm 2021, cho vay bán lẻ đóng góp gần 90% danh mục tín dụng trong đó 95% có tài sản đảm bảo. Trong đó, VIB nắm giữ thị phần lớn trong nhiều mảng sản phẩm dịch vụ như bancassurance, thẻ, vay mua nhà, ô tô, đóng góp tích cực vào tổng thu nhập hoạt động.

Ngoài ra, VIB khẳng định vị thế của một ngân hàng luôn dẫn đầu xu thế thẻ với các dòng thẻ tín dụng độc đáo mang lại lợi ích vượt trội cho mọi chi tiêu, công nghệ thẻ hiện đại hàng đầu Việt Nam và khu vực, cùng hoạt động tiếp thị ấn tượng, đầy sáng tạo. Nhờ đó, VIB liên tục thuộc top đầu ngành về tăng trưởng số lượng thẻ tín dụng và bình quân chi tiêu trên thẻ.

Tại VIB, các sản phẩm mang hàm lượng công nghệ và tính tự động cao đã được phát triển từ nhiều năm nay, mang đến cho khách hàng trải nghiệm ngân hàng số hiện đại, tiết kiệm thời gian, giao dịch tài chính mọi lúc mọi nơi trong điều kiện an toàn, bảo mật.

Kỳ vọng tăng trưởng bứt phá nhờ năng lực cạnh tranh vượt trội dựa trên nền tảng số hóa hiện đại

Chia sẻ về định hướng hoạt động năm 2022, bà Trần Thu Hương, Giám đốc Chiến lược kiêm Giám đốc Khối Ngân hàng bán lẻ cho biết, VIB sẽ tiếp tục đẩy mạnh mảng bán lẻ về quy mô và chất lượng. Từ năm 2016 đến nay, ngân hàng bán lẻ VIB đã tăng trưởng 30 lần về lợi nhuận, đóng góp hơn 60% lợi nhuận toàn hàng.

Tiếp nối đà tăng trưởng đó, VIB đặt mục tiêu tăng trưởng tín dụng trung bình hơn 20% trong giai đoạn tiếp theo. Về huy động, VIB kỳ vọng tỷ lệ CASA sẽ vượt mức 30% với động lực tăng trưởng từ việc mở rộng mạng lưới khách hàng chính sẽ đến từ hệ sinh thái với các công ty chứng khoán, quỹ đầu tư và bảo hiểm, với hơn 65% tiền gửi tiết kiệm sẽ đến từ kênh trực tuyến.

Nhờ am hiểu và đáp ứng đa dạng nhu cầu của khách hàng, VIB nằm trong top 3 chi tiêu thẻ tín dụng với mức chi tiêu trung bình gần 24 triệu đồng/tháng/thẻ trong năm 2021 với gần nửa triệu thẻ tín dụng đang được sử dụng tại Việt Nam.

Đối với mảng bảo hiểm vốn còn dư địa tăng trưởng rất lớn, đại diện VIB tiết lộ kế hoạch triển khai Digital Wealth Platform vào quý 3 năm nay nhằm gia tăng tiện ích cho khách hàng. Là đơn vị uy tín về cung cấp các giải pháp tài chính hiệu quả cho khách hàng cũng như có hiệu suất kinh doanh, doanh số bảo hiểm đứng số 1 toàn thị trường, VIB sẽ đưa ra nhiều chiến lược nhằm nâng cao tỷ lệ thâm nhập bảo hiểm trong những năm tiếp theo.

Số lượng khách hàng sử dụng các sản phẩm dịch vụ Ngân hàng số MyVIB cũng gia tăng đáng kể trong bối cảnh giãn cách xã hội. Những con số này sẽ càng tăng trưởng mạnh mẽ khi VIB đẩy mạnh chiến lược đa dạng hóa danh mục sản phẩm, dịch vụ chú trọng đến các yếu tố công nghệ và trải nghiệm khách hàng.

Thời gian tới, VIB đặt mục tiêu tiên phong về các sản phẩm cá nhân hóa để đáp ứng nhu cầu ngày càng cao của thị trường. Đặc biệt, với phân khúc khách hàng trẻ (thế hệ Millenials và Gen Z) sẽ chiếm khoảng 85% danh mục khách hàng trong 5 năm nữa. VIB sẽ cho ra mắt các sản phẩm số hóa và thẻ tín dụng độc đáo, đón đầu nhu cầu của thế hệ trẻ.

Bên cạnh đó, Ngân hàng sẽ không ngừng mở rộng mạng lưới khách hàng thông qua các kênh và sản phẩm số hóa, đồng thời kết hợp với các đối tác kỳ lân công nghệ cung cấp sản phẩm, dịch vụ tài chính hiện đại nhằm nâng cao chất lượng, trải nghiệm cho khách hàng.

Năm 2022 được dự báo sẽ còn nhiều thử thách khi cả thế giới bước vào giai đoạn phục hồi sau đại dịch và chuyển mình mạnh mẽ để thích nghi với bối cảnh mới. Với VIB, bức tranh kinh tế năm nay sẽ là cơ hội để những doanh nghiệp có nền tảng tốt khẳng định vị thế dẫn đầu. Trong đó, lợi thế công nghệ, nền tảng vận hành và mô hình quản trị theo chuẩn quốc tế sẽ là 3 trụ cột chính để VIB vững vàng phát triển.