Động lực tăng trưởng vẫn duy trì

Giữa bối cảnh kinh tế thế giới tiếp tục biến động mạnh bởi căng thẳng địa chính trị và áp lực lạm phát toàn cầu, bức tranh kinh tế Việt Nam trong 5 tháng đầu năm vẫn cho thấy nhiều điểm sáng đáng chú ý.

Theo báo cáo kinh tế vĩ mô tháng 6/2026 của MBS, khu vực sản xuất tiếp tục đóng vai trò động lực quan trọng của nền kinh tế. Chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ năm trước, đưa mức tăng lũy kế 5 tháng lên 9,1%. Trong đó, ngành chế biến - chế tạo tăng 9,5%, tiếp tục là trụ cột chính của tăng trưởng công nghiệp.

Đáng chú ý, chỉ số PMI sản xuất đã tăng lên 52,8 điểm trong tháng 5, mức cao nhất kể từ tháng 2. Sự phục hồi này diễn ra trong bối cảnh đơn hàng mới tăng trở lại, bao gồm cả đơn hàng xuất khẩu, phản ánh nhu cầu sản xuất vẫn duy trì tích cực bất chấp những biến động từ bên ngoài.

|

Ở góc độ thương mại, xuất khẩu tiếp tục là điểm sáng nổi bật. Tháng 5, kim ngạch xuất khẩu đạt gần 47 tỷ USD, tăng 18% so với cùng kỳ. Lũy kế 5 tháng đầu năm, xuất khẩu đạt 215,66 tỷ USD, tăng 19,5%. Động lực tăng trưởng đến từ nhiều nhóm hàng chủ lực như điện tử, máy tính và linh kiện tăng 46,2%; đồ chơi, dụng cụ thể thao tăng 36,4%; chất dẻo nguyên liệu tăng 52%.

Một điểm đáng chú ý là khu vực doanh nghiệp trong nước bắt đầu cho thấy tín hiệu phục hồi rõ nét hơn. Sau nhiều quý tăng trưởng kém hơn khu vực FDI, xuất khẩu của khu vực kinh tế trong nước đã tăng 3,5% trong tháng 5, mức tăng dương đầu tiên sau một năm.

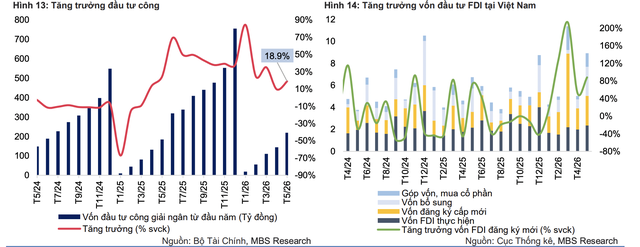

Song song với đó, dòng vốn đầu tư nước ngoài tiếp tục chảy mạnh vào nền kinh tế. Vốn FDI đăng ký mới trong 5 tháng đầu năm đạt 14,84 tỷ USD, tăng tới 111,4% so với cùng kỳ, trong khi vốn giải ngân đạt 9,75 tỷ USD, tăng 9,6%. Đáng chú ý, lĩnh vực chế biến - chế tạo tiếp tục thu hút phần lớn dòng vốn, chiếm hơn 82% tổng vốn giải ngân.

|

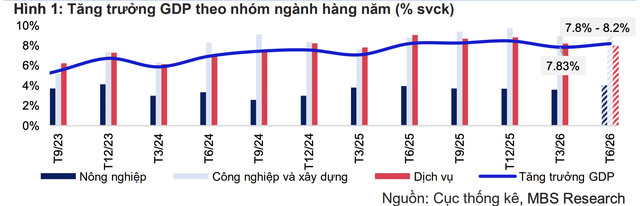

Trong khi đó, đầu tư công cũng đang được đẩy mạnh với giá trị giải ngân 5 tháng đạt gần 219,4 nghìn tỷ đồng, tăng 18,9% so với cùng kỳ và hoàn thành hơn 21% kế hoạch năm. Chính những động lực này là cơ sở để MBS kỳ vọng tăng trưởng GDP quý II có thể đạt từ 7,8-8,2%, tiếp nối mức tăng 7,83% của quý I.

Áp lực lạm phát và nhập siêu quay trở lại

Điểm khác biệt lớn nhất của năm 2026 so với năm trước nằm ở việc nhiều biến số vĩ mô bắt đầu chuyển hướng bất lợi cùng lúc. Thách thức đầu tiên đến từ cán cân thương mại. Nếu cùng kỳ năm ngoái Việt Nam còn xuất siêu 4,8 tỷ USD thì sau 5 tháng đầu năm nay, cán cân thương mại đã chuyển sang nhập siêu tới 13,8 tỷ USD - mức thâm hụt lớn nhất trong nhiều năm gần đây.

Nguyên nhân không phải do xuất khẩu suy yếu. Ngược lại, xuất khẩu vẫn tăng gần 20%. Vấn đề nằm ở tốc độ nhập khẩu tăng nhanh hơn nhiều. Trong 5 tháng đầu năm, kim ngạch nhập khẩu tăng tới 30,8%, đạt gần 230 tỷ USD. Nhiều nhóm hàng tăng đột biến như sản phẩm từ dầu mỏ tăng 97,4%, xăng dầu tăng 81,6%, điện tử và linh kiện tăng 57,1%.

Điều này phản ánh hai xu hướng song song. Một mặt, doanh nghiệp đang nhập khẩu nhiều nguyên vật liệu hơn để phục vụ sản xuất. Đây là tín hiệu tích cực cho hoạt động kinh tế. Mặt khác, giá năng lượng tăng mạnh đang khiến giá trị nhập khẩu tăng nhanh hơn đáng kể, kéo theo áp lực lên cán cân thương mại và tỷ giá.

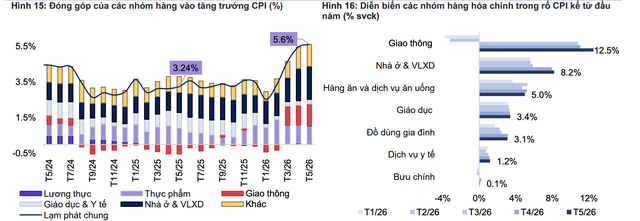

Chính yếu tố năng lượng cũng đang trở thành nguồn gốc của làn sóng lạm phát mới. Theo số liệu của Cục Thống kê, CPI tháng 5 tăng 5,6% so với cùng kỳ, mức cao nhất trong nhiều năm trở lại đây. Đáng chú ý hơn, lạm phát cơ bản tăng tới 4,67%, cao nhất kể từ cuối năm 2013. Thông thường, lạm phát năng lượng có thể chỉ mang tính ngắn hạn. Nhưng việc lạm phát cơ bản tăng mạnh cho thấy áp lực giá đã bắt đầu lan rộng sang nhiều nhóm hàng hóa và dịch vụ khác trong nền kinh tế.

|

Giá vật liệu xây dựng tăng, giá điện tăng, chi phí giáo dục tăng và đặc biệt là giá vận tải chịu tác động trực tiếp từ đà leo thang của giá nhiên liệu. MBS cho rằng CPI có thể tiếp tục duy trì quanh ngưỡng 5% trong vài tháng tới trước khi hạ nhiệt dần vào cuối năm. CPI bình quân năm 2026 được dự báo dao động trong khoảng 4,3-4,6%.

Điều đáng lưu ý là áp lực lạm phát hiện nay không chỉ đến từ trong nước. Cuộc xung đột tại Trung Đông đang khiến giá dầu thế giới neo ở vùng cao. Theo MBS, giá dầu Brent bình quân năm nay có thể dao động trong khoảng 75-100 USD/thùng, cao hơn đáng kể so với mức bình quân 68,7 USD/thùng của năm 2025.

Khi Việt Nam vẫn là nước nhập khẩu năng lượng ròng, bất kỳ cú sốc nào về giá dầu đều có khả năng lan truyền sang chi phí sản xuất, vận tải và cuối cùng là giá tiêu dùng. Đó là lý do vì sao câu chuyện lạm phát đang quay trở lại vị trí trung tâm của các rủi ro vĩ mô năm nay.

Dư địa chính sách thu hẹp

Nếu năm 2025, chính sách tiền tệ còn khá nhiều dư địa để hỗ trợ tăng trưởng thì bối cảnh hiện nay đã khác. Theo MBS, các ngân hàng trung ương lớn bắt đầu phát đi tín hiệu đảo chiều chính sách. ECB đã tăng lãi suất trở lại thêm 25 điểm cơ bản trong tháng 6, trong khi thị trường ngày càng tin rằng Fed sẽ tiếp tục duy trì mặt bằng lãi suất cao lâu hơn dự kiến.

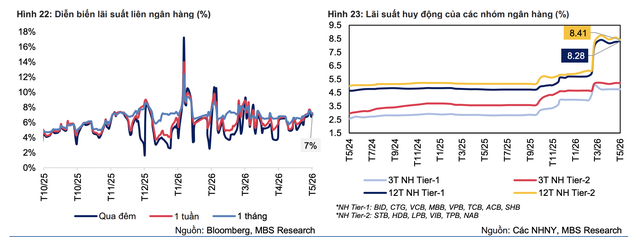

Áp lực từ bên ngoài đang phản ánh rõ trong mặt bằng lãi suất trong nước. Lãi suất liên ngân hàng qua đêm đã tăng lên khoảng 7% vào cuối tháng 5, trong khi nhiều ngân hàng tiếp tục điều chỉnh tăng lãi suất huy động, kể cả nhóm ngân hàng quốc doanh. Đến cuối tháng 5, lãi suất huy động kỳ hạn 12 tháng bình quân của hệ thống đã lên khoảng 8,35%/năm, tăng hơn 250 điểm cơ bản so với đầu năm.

Trong khi đó, tỷ giá hiện vẫn được duy trì tương đối ổn định. Dù nền kinh tế đang nhập siêu gần 14 tỷ USD và lạm phát gia tăng, tỷ giá USD/VND liên ngân hàng cuối tháng 5 chỉ ở mức 26.313 đồng/USD, gần như đi ngang so với đầu năm.

Theo MBS, một trong những nguyên nhân quan trọng là mặt bằng lãi suất trong nước đang duy trì ở mức cao, qua đó góp phần hỗ trợ giá trị của đồng VND. Tuy nhiên, áp lực phía trước vẫn không nhỏ. Giá dầu cao, đồng USD mạnh lên, thâm hụt thương mại gia tăng và nguy cơ nhập khẩu lạm phát đều có thể tạo sức ép lên tỷ giá trong các tháng tới. MBS dự báo tỷ giá USD/VND trong quý II sẽ dao động trong vùng 26.350-26.700 đồng/USD.

|

Nhìn tổng thể, thông điệp lớn nhất từ báo cáo lần này không nằm ở việc tăng trưởng đang chậm lại. Ngược lại, các động lực tăng trưởng của nền kinh tế vẫn khá vững vàng, từ sản xuất, xuất khẩu cho tới FDI và đầu tư công.

Vấn đề nằm ở chỗ môi trường vĩ mô đang trở nên phức tạp hơn đáng kể. Lạm phát quay trở lại, cán cân thương mại đảo chiều, lãi suất duy trì ở vùng cao và áp lực tỷ giá hiện hữu khiến dư địa điều hành chính sách không còn rộng như trước.

Trong bối cảnh đó, bài toán của nền kinh tế không còn đơn thuần là làm sao để tăng trưởng nhanh hơn, mà là làm sao duy trì được tốc độ tăng trưởng cao trong khi vẫn giữ được ổn định vĩ mô. Và đó có lẽ mới là thách thức lớn nhất của nửa cuối năm 2026.