Mirae Asset giữ nguyên quan điểm GDP năm 2022 của Việt Nam sẽ tăng trưởng ít nhất 7,5% với kỳ vọng rằng thúc đẩy tăng trưởng giải ngân đầu tư công sẽ bù đắp cho sự chững lại trong tăng trưởng tiêu dùng, cũng như sự chậm lại của xuất khẩu và sản xuất công nghiệp. Theo đó, nhà đầu tư cần quan tâm đến một số yếu tố.

Thứ nhất, dù lạm phát sẽ gây áp lực nhất định lên tiêu dùng, nhưng sức mua tháng 12 được Mirae Asset kỳ vọng sẽ cải thiện trong bối cảnh nhiều sự kiện lớn đang diễn ra như World Cup, Giáng sinh/Tết Dương lịch và chuẩn bị đón Tết Nguyên đán sớm.

Do đó, mặc dù tăng trưởng tiêu dùng trong tháng 10 và tháng 11 gần đây có dấu hiệu chững lại, nhưng nhìn chung, tiêu dùng vẫn là động lực chính thúc đẩy tăng trưởng GDP trong cả quý IV nói chung nhờ mùa mua sắm chính của năm đã bắt đầu. Phần lớn các nhà bán lẻ xem khoảng thời gian cuối tháng 11 và tháng 12 là mùa mua sắm chính thường đóng góp khoảng 30 - 40% doanh thu cả năm.

Thứ hai, Việt Nam vẫn giữ được lợi thế trong việc thu hút FDI trong bối cảnh chuyển dịch chuỗi cung ứng toàn cầu đang diễn ra. Tác động của việc đồng USD mạnh lên so với VND gần đây đang giảm bớt, nên vốn đầu tư trực tiếp nước ngoài (FDI) có thể giải ngân mạnh mẽ hơn trong tháng 12.

Thứ ba, sự chậm lại của xuất khẩu và sản xuất công nghiệp (IIP) đã được phản ánh qua số liệu, cụ thể, xuất khẩu giảm 8,4% so với cùng kỳ năm ngoái và IIP chỉ tăng 5,3% trong tháng 11. Trong thời gian tới, việc nới lỏng các biện pháp phong tỏa chống Covid-19 nghiêm ngặt của Trung Quốc là yếu tố chính cần theo dõi, Mirae Asset hy vọng thị trường này sẽ dần mở cửa trở lại vào quý I/2023.

Thứ tư, áp lực mất giá của VND đã giảm bớt, đặc biệt sau tín hiệu gần đây của Fed về việc giảm tốc độ tăng lãi suất. Đáng chú ý đây là lần đầu tiên Fed tin rằng việc giảm tốc độ tăng lãi suất vào thời điểm này là một cách tốt để cân bằng rủi ro trong bối cảnh nhu cầu toàn cầu đang xấu đi.

Các chuyên gia nhận thấy, bên cạnh nỗ lực kiểm soát tỷ giá của Ngân hàng Nhà nước, việc tỷ giá USD/VND dần ổn định còn do một số động lực như giải ngân vốn FDI trong 11 tháng đạt 19,68 tỷ USD và thặng dư thương mại 11 tháng 2022 đạt 10,6 tỷ USD, cũng như kiều hối hồi phục.

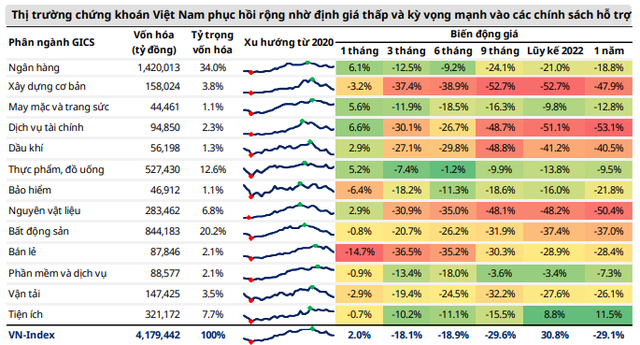

Trên thị trường chứng khoán, việc lãi suất tăng (nhằm ổn định tỷ giá và kiểm soát lạm phát) vẫn có tác động đến các ngành và công ty có tỷ lệ đòn bẩy cao, chẳng hạn như ngành Xây dựng cơ bản, Bất động sản, Nguyên vật liệu và Dịch vụ tài chính (xét về biến động giá cổ phiếu lũy kế trong năm 2022 nói chung).

Tuy nhiên, sau đợt bán tháo hoảng loạn trong nửa đầu tháng 11 đã đưa các chỉ số định giá xuống mức thấp kỷ lục. Theo quan sát của Mirae Asset, nhiều cổ phiếu ngành Tài chính, Nguyên vật liệu và Bất động sản được giao dịch ở mức khoảng 0,7 lần giá trị sổ sách vào giữa tháng 11. Điều này khá bất hợp lý khi đặt trong bối cảnh tăng trưởng GDP của Việt Nam năm 2022 vẫn được kỳ vọng rộng rãi trên 7,5% và lạm phát vẫn trong tầm kiểm soát ở mức 4,5%.

Nhờ đó, cuối tháng 11, các ngành Ngân hàng, Dịch vụ tài chính và Bất động sản đã dẫn dắt thị trường chung phục hồi mạnh mẽ. Các chuyên gia hy vọng, sự hạ nhiệt của giá hàng hóa và lạm phát của Mỹ sẽ hỗ trợ cho kỳ vọng các đợt tăng lãi suất chậm lại. Đây sẽ là yếu tố hỗ trợ quan trọng để kéo dài đà phục hồi của thị trường chứng khoán.

Đối với Bán lẻ, mặc dù dự báo tốc độ tăng trưởng của ngành có phần chậm lại so với quý III/2022, nhưng kỳ vọng từ sức mua trong tháng 12 sẽ tăng nhanh trong bối cảnh nhiều sự kiện lớn đang diễn ra như World Cup, Giáng sinh/Tết Dương lịch và chuẩn bị đón Tết Nguyên đán.

|

Trong khi đó, tình trạng bán tháo ồ ạt đã kéo dài trong nửa đầu tháng 11, với VN-Index tạo mức đáy mới trong năm là 873,78 điểm. Nửa cuối tháng 11, thị trường đã chứng kiến sự phục hồi ấn tượng, với VN-Index tăng 20% từ đáy và đóng cửa tháng tại 1.048,42 (tăng 2% so với tháng trước và giảm 30% kể từ đầu năm).

Mức P/E hiện tại, trong vùng thống kê 10 năm trở lại đây, đang ở ngưỡng trung bình 10 năm trừ 2 độ lệch chuẩn (11 lần) - vùng được xem là định giá thấp trong lịch sử.

Nhóm phân tích tin rằng, chỉ số định giá P/E có thể quay trở lại vùng định giá hợp lý khoảng 12 - 13 lần vào cuối tháng 12 nhờ vào: áp lực tăng lãi suất đang giảm dần sau các tín hiệu gần đây của Fed; sự phục hồi gần đây của thị trường tài chính toàn cầu; tâm lý thị trường được cải thiện; và xuất khẩu sang Trung Quốc phục hồi.