Trái phiếu doanh nghiệp: Lùi lại để tiến lên vững chắc

Trong Báo cáo Chiến lược đầu 2023: Đầu tư có trách nhiệm - Xây tương lai vững bền, VNDirect đánh giá, thị trường trái phiếu doanh nghiệp Việt Nam bùng nổ trong giai đoạn 2020 - 2021, tuy nhiên những rủi ro đầu tư và pháp lý đã bộc lộ qua một số sai phạm xảy ra đầu năm 2022.

Nghị định 65/2022 có hiệu lực từ ngày 16/9, đặt ra các điều kiện và yêu cầu nghiêm ngặt hơn đối với việc phát hành trái phiếu riêng lẻ. Theo đó, tổ chức phát hành được phép cơ cấu lại nợ song vẫn phải đảm bảo đúng mục đích sử dụng theo phương án phát hành. Xếp hạng tín nhiệm được yêu cầu bắt buộc trong một số trường hợp nhất định, chẳng hạn tổng giá trị trái phiếu vượt quá một ngưỡng hoặc tỷ lệ trái phiếu/vốn chủ sở hữu vượt quá một tỷ lệ nhất định.

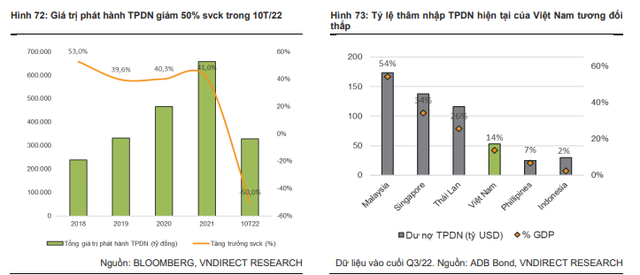

Ngoài ra, quy định mới cũng nâng cao những tiêu chí công nhận nhà đầu tư chuyên nghiệp, khi thời gian gần đây nhiều nhà đầu tư đã bị thiệt hại do thực hiện các khoản đầu tư trái phiếu doanh nghiệp có rủi ro cao và không có đánh giá cẩn thận. Vì vậy, thị trường trái phiếu doanh nghiệp trở nên trầm lắng vào năm 2022 với giá trị phát hành giảm khoảng 50% so với cùng kỳ.

|

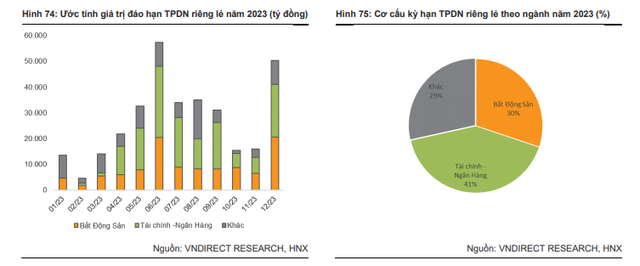

Mặt khác, tổng giá trị trái phiếu riêng lẻ đáo hạn năm 2023 vào khoảng 300.000 tỷ đồng (tăng 90% so với cùng kỳ). Trong đó, bất động sản và tài chính - ngân hàng lần lượt chiếm 30% và 40%. Trong bối cảnh chính sách tiền tệ thắt chặt, chi phí tài chính gia tăng và thắt chặt phát hành trái phiếu, một số tổ chức phát hành có ít cơ hội tiếp cận nguồn vốn nhằm tái cơ cấu tài chính và đáp ứng nghĩa vụ nợ ngắn hạn.

Rủi ro về khả năng thanh toán tập trung ở một số lĩnh vực có tỷ lệ đòn bẩy cao và hay biến động theo chu kỳ như lĩnh vực bất động sản. Những lo ngại về năng lực thanh toán ngày càng tăng khi một số vụ bắt giữ liên quan đến các vi phạm phát hành và kinh doanh trái phiếu doanh nghiệp của một số nhà phát triển bất động sản lớn như Tân Hoàng Minh và Vạn Thịnh Phát.

Niềm tin của nhà đầu tư cá nhân vào trái phiếu doanh nghiệp đã suy giảm xuống mức thấp đến mức nhiều người đã vội vàng bán trái phiếu của bất kỳ tổ chức phát hành nào bằng mọi giá để thu tiền về tiền mặt. Lưu ý rằng, nhà đầu tư cá nhân chiếm khoảng 1/3 khối lượng giao dịch trái phiếu doanh nghiệp. Theo nghiên cứu thị trường của VNDirect, hiện một số trái phiếu doanh nghiệp riêng lẻ được giao dịch với mức 4 - 5% thấp hơn mệnh giá, với mức lợi suất khoảng 10 - 12%/năm, có nghĩa là người bán sẵn sàng chấp nhận với mức chiết khấu 14 - 17%.

Từ đó đến nay, các cơ quan chức năng đã đưa ra nhiều thông điệp nhằm xoa dịu tâm lý hoang mang của thị trường, nhưng các giải pháp tháo gỡ khó khăn cụ thể vẫn chưa được triển khai. Tuy nhiên, thông tin có chút lạc quan là, theo báo cáo của Bộ Tài chính, nhiều doanh nghiệp đã chủ động mua lại trái phiếu trước hạn với tổng giá trị mua lại vào khoảng 152.000 tỷ đồng trong 10 tháng năm 2022, phần nào giảm bớt áp lực đáo hạn và tâm lý tiêu cực của thị trường.

|

Các chuyên gia cho rằng, cần thêm thời gian để các thành viên tham gia thị trường (nhà phát hành, tổ chức bảo lãnh/tư vấn và nhà đầu tư) thích ứng với các quy định mới. Trong bối cảnh chi phí tài chính gia tăng, lực cầu nội địa yếu đi, thị trường bất động sản trầm lắng, các doanh nghiệp đang có xu hướng hoãn, hoặc hủy kế hoạch mở rộng kinh doanh, dẫn đến giảm nhu cầu vốn. Vì vậy, thị trường trái phiếu doanh nghiệp sẽ tương đối im lìm trong nửa đầu năm 2023.

Khối lượng phát hành sẽ phục hồi đáng kể trong nửa cuối năm 2023 từ mức nền thấp của 2022, nhờ lợi nhuận của doanh nghiệp khởi sắc hơn, lãi suất ổn định và cơ chế thị trường tốt hơn.

Lợi nhuận các doanh nghiệp niêm yết sẽ tăng 14%

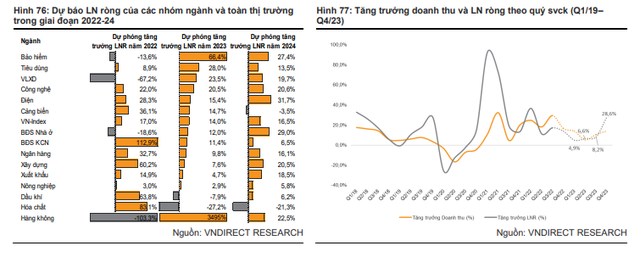

Lợi nhuận toàn thị trường tăng 21,4% so với cùng kỳ trong 9 tháng năm 2022. Tuy nhiên, có nhiều thách thức nổi lên như: xuất khẩu yếu, biên lợi nhuận giảm, gánh nặng chi phí lãi vay gia tăng và lỗ tỷ giá. Do đó, các chuyên gia kỳ vọng lợi nhuận ròng thị trường sẽ chậm lại đáng kể trong quý IV/2022 và chỉ tăng 17% trong năm 2022.

Sang năm 2023, lợi nhuận ròng toàn thị trường dự kiến sẽ tăng nhẹ 5% so với cùng kỳ trong nửa đầu năm, sau đó cải thiện hơn trong nửa cuối năm 2023, đưa mức tăng trưởng cả năm lên 14%.

Trong đó, ngành Hàng không sẽ có mức tăng trưởng lợi nhuận ròng nổi bật nhờ sự phục hồi gần như hoàn toàn của các chuyến bay quốc tế. Ngành Vật liệu xây dựng sẽ có mức tăng trưởng lợi nhuận đáng kể nhờ giá nguyên liệu đầu vào (than, quặng sắt) giảm. Mặt khác, ngành Dầu khí và Hóa chất có thể có tăng trưởng lợi nhuận ròng giảm trong năm 2023 từ mức nền cao trong năm 2022.

|

VN-Index có thể đạt 1.300 - 1.350 điểm trong nửa cuối 2023

VNDirect nhận định, năm 2023 cả nền kinh tế cũng như thị trường chứng khoán sẽ có hai nửa diễn biến tương đối khác nhau. Trong những tháng đầu năm 2023, nguyên nhân thị trường tăng phần lớn do định giá các tài sản đã quá hấp dẫn, song đà tăng sẽ khá mong manh và không ổn định trong bối cảnh thanh khoản thấp, áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn vẫn còn đó.

Tuy nhiên, từ giữa 2023 kỳ vọng đà tăng sẽ vững chãi nhờ nhiều yếu tố. VNDirect không kỳ vọng Fed sẽ cắt giảm lãi suất trong năm 2023, thay vào đó sớm nhất rơi vào quý I/2024, khi các ngân hàng trung ương trở nên “bớt diều hâu” sẽ kích hoạt một đợt định giá lại tài sản mới. Thị trường chứng khoán, đặc biệt là các thị trường chứng khoán mới nổi, sẽ phản ánh câu chuyện giảm lãi suất từ cách đó 4 - 6 tháng.

Ngoài ra, tăng trưởng lợi nhuận ròng toàn thị trường sẽ khởi sắc hơn trong nửa cuối 2023 nhờ: lãi suất giảm, đồng VND mạnh lên, giá nguyên vật liệu đầu vào giảm và việc Trung Quốc mở cửa trở lại sẽ tạo thêm động lực. Đà tăng trưởng lợi nhuận ròng của các doanh nghiệp tích cực sẽ là tín hiệu tốt cho sự phục hồi của thị trường chứng khoán.

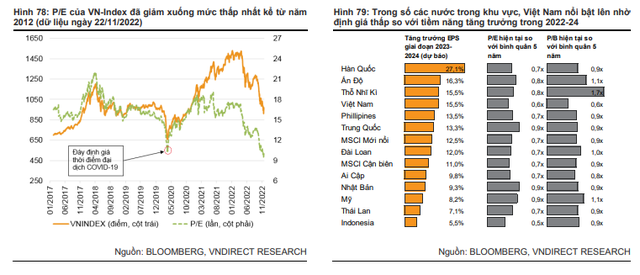

VN-Index sẽ quay trở lại mức 1.300 - 1.350 điểm, trên cơ sở lợi nhuận doanh nghiệp niêm yết tăng 14% và định giá P/E 12 - 12,5 lần.

Tín hiệu đạt đỉnh của cả lạm phát toàn cầu lẫn lãi suất của Mỹ sẽ kích thích khẩu vị rủi ro của nhà đầu tư nước ngoài tìm kiếm câu chuyện tăng trưởng cao từ những thị trường mới nổi. Ngoài ra, việc thất thế gần đây của các cổ phiếu công nghệ tại đã dẫn đến sự chuyển hướng đầu tư sang các hoạt động kinh doanh truyền thống, đây cũng là bản chất của thị trường chứng khoán Việt Nam, nơi ngân hàng, bất động sản, điện lực, tiêu dùng chiếm ưu thế về vốn hóa.

“Chúng tôi dự báo VN-Index sẽ quay trở lại mức 1.300 - 1.350 điểm, trên cơ sở lợi nhuận doanh nghiệp niêm yết tăng 14% và định giá P/E 12 - 12,5 lần”, báo cáo nhấn mạnh.

Tại ngày 22/11/2022, VN-index đang giao dịch ở mức 10 lần P/E trượt, thấp hơn 43% từ đỉnh 2022 và thấp hơn 36% so với trung bình định giá 5 năm (15,6 lần P/E). Theo VNDirect, Việt Nam vẫn khá hấp dẫn so với các thị trường khu vực trong tương quan tăng trưởng lợi nhuận giai đoạn 2023 - 2024.

|

Rủi ro chủ yếu của thị trường vẫn là lạm phát không thể giảm xuống mức đủ để các ngân hàng trung ương nới lỏng. Ngược lại, thị trường sẽ khởi sắc hơn khi các chính sách tháo gỡ cho trái phiếu doanh nghiệp được thực thi quyết liệt, hay Việt Nam được nâng hạng sớm hơn dự kiến.