Triển vọng Ngân hàng tiếp tục được giữ ở mức Ổn định, phản ánh kỳ vọng các nền tảng tín dụng của MSB sẽ duy trì ổn định trong 12 - 18 tháng tới.

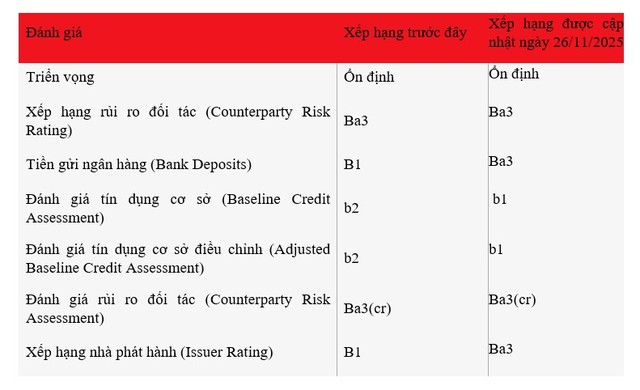

Theo báo cáo cập nhật của Moody’s, với phương pháp luận mới, tổ chức xếp hạng tín nhiệm có một số luận điểm hỗ trợ tích cực cho điểm xếp hạng của MSB ví dụ như: Moody’s đánh giá năng lực trả nợ trong dài hạn (solvency) nhờ tiềm năng tạo lợi nhuận ổn định của ngân hàng quan trọng hơn so với quy mô thanh khoản như trong phương pháp luận cũ; quy mô vốn, bộ đệm vốn được củng cố sẽ hỗ trợ tốt trong phòng ngừa các rủi ro của tổ chức tín dụng; mô hình kinh doanh tập trung hay đa dạng hóa nguồn thu được xem xét trong chấm điểm/tính toán rủi ro; và một số tiêu chí định tính được đưa vào mô hình chấm điểm xếp hạng trong phương pháp luận mới này…

Theo đó, chỉ số về nguồn vốn (Capital score) của MSB được cải thiện nhờ ngân hàng thực hiện chi trả cổ tức bằng cổ phiếu những năm gần đây, giúp củng cố cho bộ đệm vốn và giữ cho chỉ số vốn chủ sở hữu hữu hình trên tài sản có rủi ro (TCE/RWA) đạt mức 12,7% theo dữ liệu tài chính tại 30/6/2025 và thuộc nhóm cao trong ngành. Chất lượng của các tài sản có tính thanh khoản cao (trái phiếu Chính phủ mà ngân hàng đầu tư) là nhân tố hỗ trợ tích cực cho điểm xếp hạng MSB về tiêu chí thanh khoản. Ngoài ra, các yếu tố về Môi trường - Xã hội - Quản trị (ESG considerations) của MSB ở mức CIS-3, cho thấy cho thấy các rủi ro liên quan ESG không ghi nhận tác động lớn đến xếp hạng tín nhiệm của ngân hàng hiện tại.

Trong bối cảnh yêu cầu đánh giá khách quan trở nên khắt khe hơn, việc MSB được cải thiện đồng thời nhiều hạng mục trong ma trận chấm điểm tín nhiệm cho thấy nền tảng tài chính của ngân hàng không chỉ đáp ứng tiêu chuẩn mới, mà còn nổi bật trên một số khía cạnh so với mặt bằng chung.

Trong một vài năm trở lại đây, MSB tập trung củng cố an toàn vốn và thanh khoản, đảm bảo ngân hàng duy trì trạng thái chủ động trước biến động kinh tế. Tỷ lệ an toàn vốn (CAR) luôn được duy trì trên 12%, cao hơn mức 8% theo yêu cầu của Ngân hàng Nhà nước và phù hợp với quy mô bảng cân đối. Bên cạnh đó, theo số liệu tại ngày 30/9, nợ xấu (NPL) riêng lẻ của MSB ở mức 1,9%; tỷ lệ cho vay trên huy động (LDR) giảm từ 73,91% (quý 2) xuống 71,31% (quý 3); tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn (MTLT) được kiểm soát ở mức 27,03%, đều đáp ứng tốt tiêu chí từ cơ quan quản lý.

|

Về cấu trúc nguồn vốn, 9 tháng đầu năm, tiền gửi khách hàng đạt gần 183.400 tỷ đồng, tăng 19% so với cuối 2024. Trong đó, tiền gửi không kỳ hạn (CASA) đạt hơn 51.000 tỷ đồng, ghi nhận tăng quý thứ 4 liên tiếp và chiếm 27,83% tổng huy động, nằm trong top đầu ngành ngân hàng. Tiền gửi có kỳ hạn tăng 16%, đạt gần 132.360 tỷ đồng. Phát hành giấy tờ có giá đạt gần 26.100 tỷ đồng, tăng 23% so với cuối năm 2024.

Kết quả trên cho thấy, MSB đang phát triển một nền tảng tiền gửi đa dạng và đảm bảo tối ưu chi phí vốn trong giai đoạn cạnh tranh mạnh trên thị trường huy động.