Tuy nhiên, lợi nhuận nửa cuối năm của các ngân hàng sẽ kém sáng sủa hơn, tùy thuộc vào mức độ tăng lãi suất cũng như room tín dụng.

Nhiều ngân hàng lãi lớn

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) - quán quân lợi nhuận của hệ thống ngân hàng, dự báo có mức tăng trưởng lợi nhuận đột phá sau 2 năm chấp nhận giảm lãi hỗ trợ khách hàng.

Ông Phạm Mạnh Thắng, Phó tổng giám đốc Vietcombank cho hay, 5 tháng đầu năm nay, ngân hàng tăng trưởng lợi nhuận 30%. Tín dụng phục hồi mạnh mẽ trong khi huy động Tiền gửi không kỳ hạn (CASA) tiếp tục tăng ấn tượng, giúp Vietcombank tăng trưởng lợi nhuận cao. Hiện nay, Vietcombank là một trong số ít ngân hàng trên thị trường chưa tăng lãi suất huy động cũng như lãi suất cho vay.

Ngoài Vietcombank, lãnh đạo nhiều ngân hàng TMCP ước tính lợi nhuận nửa đầu năm nay tăng 20-40%, thậm chí có ngân hàng tăng trưởng bằng vài lần. Lãnh đạo Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) ước tính, nửa đầu năm nay, Eximbank đạt khoảng 1.800 tỷ đồng lợi nhuận trước thuế, tăng 2,7 lần cùng kỳ năm ngoái, riêng lợi nhuận trước thuế trong quý II/2022 của ngân hàng này tăng gấp 3 lần cùng kỳ năm ngoái.

Nền kinh tế phục hồi tốt hậu Covid-19 (GDP quý II/2022 tăng 7,72%, cao nhất trong 10 năm qua), tín dụng tăng mạnh so với cùng kỳ, cộng với hoạt động kinh doanh ngoài lãi tăng trưởng tốt, áp lực trích lập dự phòng rủi ro giảm, giúp các ngân hàng duy trì tốc độ tăng trưởng lợi nhuận tốt.

Riêng trong quý II/2022, Công ty Chứng khoán Yuanta dự báo, lợi nhuận sau thuế ngân hàng mẹ của 27 ngân hàng niêm yết có khả năng tăng tới 36% so với cùng kỳ năm ngoái. Trong đó, Yuanta ước tính thu nhập lãi thuần từ hoạt động tín dụng quý II/2022 sẽ tăng 14% so với cùng kỳ năm 2021 (mức tăng thấp hơn quý I/2022 do trong quý vừa qua hầu hết các ngân hàng đều đã cạn room tín dụng). Thêm vào đó, thu nhập phí quý II/2022 ước tính tăng 5% so với cùng kỳ năm ngoái, trong đó, doanh thu bancassurance có thể thấp do hoạt động cho vay kém sôi động. Ngoài ra, chi phí hoạt động ước tăng khoảng 15%.

|

Triển vọng lợi nhuận cả năm 2022 vẫn sáng sủa

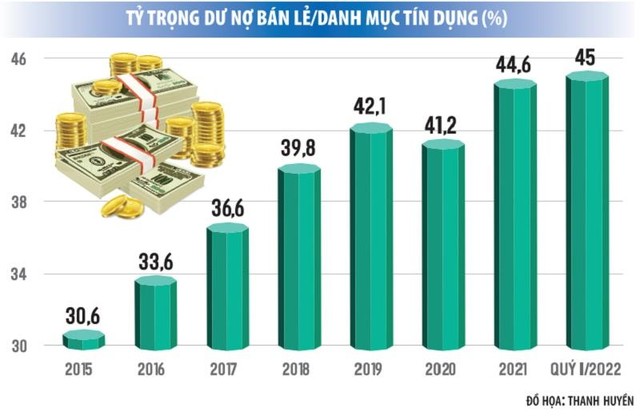

Động lực tăng trưởng của các ngân hàng nửa đầu năm nay là tín dụng bán lẻ, đặc biệt là cho vay mua nhà. Theo thống kê của Công ty Chứng khoán Vietcombank (VCBS), tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 31% năm 2015, lên mức 45% tổng dư nợ tại thời điểm cuối quý I/2022, trong đó các sản phẩm cho vay mua nhà, mua ô tô, tài chính tiêu dùng đều ghi nhận mức tăng tích cực.

Ngân hàng vẫn sẽ duy trì tăng trưởng lợi nhuận lạc quan năm nay. Nhưng trong năm 2023 sẽ có sự phân hóa rõ rệt về triển vọng lợi nhuận giữa các nhóm ngân hàng.

Triển vọng tăng trưởng 6 tháng cuối năm của các ngân hàng phụ thuộc rất nhiều vào room tín dụng mà Ngân hàng Nhà nước sẽ cấp thời gian tới. VCBS dự báo, Ngân hàng Nhà nước sẽ cấp room tín dụng cho các ngân hàng ngay đầu quý III/2022, song Yuanta lại cho rằng, Ngân hàng Nhà nước có thể dời việc cấp room sang tháng 8 để tiếp tục theo dõi lạm phát.

Tuy vậy, cũng như các năm trước, nhóm ngân hàng có hệ số an toàn vốn (CAR) cao, nợ xấu thấp, có mô hình quản trị rủi ro tốt (tuân thủ các chuẩn mực Basel II, Basel III, IFRS 9…), thực hiện tốt trách nhiệm hỗ trợ nền kinh tế (miễn giảm lãi suất và phí, tham gia tái cơ cấu 3 ngân hàng OceanBank, GPBank, VNCB) như Vietcombank, MB, Techcombank, VPBank, ACB, TPBank, MSB... được dự đoán sẽ được cấp hạn mức tín dụng cao. Ngược lại, các ngân hàng mạnh tay cho vay bất động sản, đầu tư trái phiếu doanh nghiệp thời gian qua có thể bị hạn chế room tăng trưởng tín dụng ở mức vừa phải.

Ngoài room tín dụng, yếu tố ảnh hưởng đến lợi nhuận ngân hàng nửa cuối năm 2022 là lãi suất. Hiện nay, 4 ngân hàng thương mại có vốn nhà nước vẫn giữ nguyên mặt bằng lãi suất huy động, còn lại 100% ngân hàng TMCP tư nhân đều đã tăng lãi suất huy động. Trong khi đó lãi suất cho vay chưa thể tăng ngay mà có độ trễ nhất định. Điều này sẽ làm biên lãi thuần (NIM) của các ngân hàng nửa cuối năm có nguy cơ giảm, ngoại trừ một số ngân hàng duy trì được tỷ lệ CASA cao.

Ngoài ra, thu nhập ngoài lãi gia tăng tỷ trọng chiếm trung bình 27% trong cơ cấu thu nhập của các ngân hàng với đóng góp chủ yếu từ thu nhập dịch vụ cũng giúp các ngân hàng tăng trưởng lợi nhuận tích cực.

Ẩn số nợ xấu năm nay cũng được coi là sẽ tác động đáng kể đến lợi nhuận ngân hàng nửa cuối năm. Hiện nay, Ngân hàng Nhà nước đang thảo luận về việc có tiếp tục gia hạn Thông tư 14/2021/TT-NHNN (Thông tư 14) về cơ cấu nợ hay không. Thông tư 14 hết hiệu lực vào cuối tháng 6/2022, nếu không được gia hạn, nợ xấu của các ngân hàng sẽ tăng lên. Dù vậy, các chuyên gia phân tích của VCBS cho rằng, thời gian qua, các ngân hàng TMCP đã tăng trích lập dự phòng cho nợ cơ cấu, nên ngay cả khi Thông tư 14 không được gia hạn, áp lực trích lập dự phòng của các ngân hàng cũng sẽ không quá lớn.

Nhìn chung, theo đánh giá của các chuyên gia, ngân hàng vẫn sẽ duy trì tăng trưởng lợi nhuận lạc quan năm nay. Dù vậy, trong năm 2023 sẽ có sự phân hóa rõ rệt về triển vọng lợi nhuận giữa các nhóm ngân hàng.