Tín hiệu tích cực

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), 7 tháng đầu năm 2025, tổng lượng bán hàng thép thành phẩm đạt hơn 18,32 triệu tấn, tăng 9% so với cùng kỳ năm ngoái.

Riêng trong tháng 7, tiêu thụ thép thành phẩm đạt 2,73 triệu tấn, tăng 8% so với cùng kỳ. Đáng chú ý, nhiều nhóm sản phẩm ghi nhận mức tăng trưởng mạnh, phản ánh nhu cầu thị trường có dấu hiệu phục hồi. Trong đó, thép xây dựng đạt hơn 1,07 triệu tấn, tăng 7%; thép cán nóng (HRC) đạt khoảng 653.000 tấn, tăng 18%; thép cán nguội (CRC) đạt gần 349.000 tấn, tăng 36%.

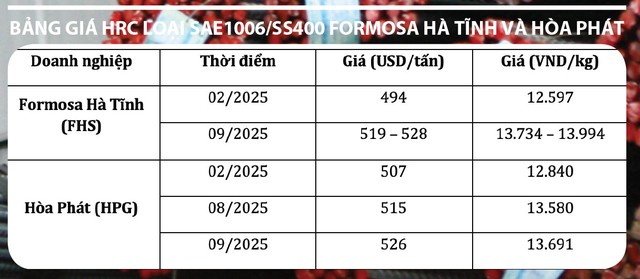

Không chỉ tăng về sản lượng, giá bán thép cũng đang hồi phục theo đà tăng của thép Trung Quốc, do nước này cắt giảm sản lượng. Ngày 3/9, Tập đoàn Hòa Phát (mã HPG) thông báo giá bán thép HRC loại SAE1006 hoặc SS400 giao hàng tháng 11 ở mức 526 USD/tấn CFR miền Nam Việt Nam, tăng 11 USD/tấn so với tháng trước.

Ngay sau đó, Công ty thép Formosa Hà Tĩnh (FHS) điều chỉnh tăng giá HRC nội địa tháng thứ hai liên tiếp, với mức tăng 11 - 12 USD/tấn cho loại SAE1006 giao tháng 10 - 11/2025. Sau điều chỉnh, giá mới dao động từ 519 - 528 USD/tấn CFR tại cảng TP.HCM hoặc Phú Mỹ.

Ông Hồ Hữu Tuấn Hiếu, chuyên gia chiến lược đầu tư SSI Research nhận định, giá thép những tuần gần đây có dấu hiệu “ấm lên”, nhưng chưa thể gọi là tăng mạnh, bởi thị trường năm vừa qua suy giảm sâu.

“Nếu nhìn lại quý III và IV/2024, giá thép giảm rất mạnh, khiến ngành thép không tạo ra tăng trưởng tốt. Ngay cả cổ phiếu dẫn đầu như Hòa Phát cũng chỉ đi ngang, trong khi Tập đoàn Hoa Sen (mã HSG) và Thép Nam Kim (mã NKG) suy giảm. Năm nay, rủi ro giảm giá đã giảm đáng kể, sự hồi phục của giá thép góp phần củng cố vùng đáy. Dù chưa có tín hiệu đủ mạnh để hình thành sóng tăng, nhưng đây vẫn là tín hiệu tích cực”, ông Hiếu nói.

|

Hai lực đỡ chính

VSA dự báo, thị trường thép Việt Nam sẽ phục hồi mạnh trong giai đoạn 2025 - 2026 nhờ đầu tư công được đẩy mạnh và bất động sản dân dụng ấm trở lại khi các dự luật quan trọng được thông qua, tháo gỡ vướng mắc pháp lý, cải thiện nguồn cung và đẩy nhanh tiến độ dự án.

Đơn cử, dòng vốn đầu tư cho các công trình hạ tầng và xây dựng dân dụng ngày càng gia tăng. Việc Chính phủ thúc đẩy đầu tư công đã trở thành lực đỡ quan trọng, kích thích nhu cầu vật liệu xây dựng, trong đó có thép. Điểm nhấn là ngày 19/8, cả nước đồng loạt khởi công và khánh thành 250 dự án, trong đó 161 dự án với tổng vốn đầu tư 1,28 triệu tỷ đồng được kỳ vọng tạo thêm động lực lớn cho tiêu thụ thép.

Ngoài ra, biên lợi nhuận gộp của ngành kỳ vọng được cải thiện nhờ giá nguyên vật liệu đầu vào hạ nhiệt, khi nhu cầu từ Trung Quốc giảm.

|

Cuối tháng 8 và đầu tháng 9, giá than cốc châu Á giảm do nguồn cung từ Úc phục hồi, trong khi nhu cầu tại Ấn Độ và Trung Quốc vẫn yếu. Nhiều nhà máy thép Trung Quốc đã hạ giá mua than cốc, kéo giá giao ngay tuần đầu tháng 9 về mức 185,81 - 198,86 USD/tấn, giảm 3 - 3,5% so với cuối tháng 8. Dù một số mỏ tại Trung Quốc hoạt động trở lại, sản lượng bổ sung không lớn do yêu cầu an toàn. Về dài hạn, thị trường vẫn phụ thuộc vào sản lượng thép và tiêu thụ kim loại, song áp lực nguồn cung từ Úc, Mỹ và Canada khiến giá than khó phục hồi mạnh.

Sản lượng quặng sắt cũng có xu hướng tăng, kéo theo dự báo giá sẽ hạ nhiệt. Theo ước tính của BigMint, kế hoạch sản xuất quặng sắt của Vale tăng lên 325 - 335 triệu tấn cho năm tài chính 2025, từ mức 323 - 330 triệu tấn trước đó. Ngoài ra, sản lượng quặng sắt của Ấn Độ dự kiến tăng lên 305 - 310 triệu tấn trong năm tài chính 2025, so với khoảng 280 triệu tấn năm 2024.

Triển vọng một số “ông lớn”

Đầu tư công và bất động sản sẽ là lực đỡ quan trọng cho ngành thép trong giai đoạn 2025 - 2026.

Hiện tại, ngành thép được nhận định đã thoát đáy và bước vào pha hồi phục. Với tiềm năng tăng trưởng sản lượng và giá bán, kết quả kinh doanh của các doanh nghiệp thép kỳ vọng cải thiện trong năm nay và năm tới

Hòa Phát được đánh giá hưởng lợi sớm từ xu hướng tích cực của ngành, với kết quả kinh doanh dự kiến tăng trưởng mạnh từ năm 2025 nhờ đóng góp của Khu liên hợp Dung Quất 2. Dự án vận hành trong năm 2025 sẽ giúp Hòa Phát đạt công suất HRC lớn nhất cả nước, ở mức 8,6 triệu tấn/năm, cao hơn 65,4% so với đối thủ Formosa Hà Tĩnh.

Đặc biệt, thuế chống bán phá giá HRC từ Trung Quốc ở mức 23,1 - 27,8% khiến giá nhập khẩu không còn lợi thế, trực tiếp giúp Hòa Phát hưởng lợi.

Công ty Chứng khoán MB (MBS) dự báo, năm 2025 và 2026, tổng sản lượng tiêu thụ của Hòa Phát sẽ tăng trưởng 19% và 24%, chủ yếu nhờ sản lượng HRC tăng mạnh 50% từ dự án Dung Quất 2. Lợi nhuận ròng dự kiến tăng lần lượt 42% và 43%, nhờ sản lượng tiêu thụ tăng và biên lợi nhuận gộp cải thiện.

Trong dài hạn, Hòa Phát còn được kỳ vọng ở dự án sản xuất thép ray phục vụ cho Đường sắt cao tốc Bắc - Nam. Dự kiến, dây chuyền sẽ được hoàn tất lắp đặt trong 20 tháng và đi vào sản xuất từ quý I/2027. Khi đó, Hòa Phát sẽ trở thành doanh nghiệp duy nhất ở Đông Nam Á sản xuất thép ray cho đường sắt cao tốc, góp phần củng cố triển vọng dài hạn.

Tương tự như với HRC, thuế chống bán phá giá với thép mạ giúp thu hẹp chênh lệch giá giữa thép Trung Quốc và Việt Nam, tạo điều kiện cho doanh nghiệp thép mạ mở rộng thị phần.

Trong đó, thị phần của Hoa Sen được MBS dự tính tăng từ 29% năm 2024 lên 30% năm 2025 và 31% năm 2026. Lợi nhuận ròng dự kiến tăng trưởng lần lượt 32% và 52%, nhờ khối lượng tiêu thụ tăng (6% và 8%) và biên lợi nhuận gộp tăng (0,4% và 0,6%).

Với Thép Nam Kim, MBS cho rằng, hoạt động kinh doanh có thể chịu ảnh hưởng tiêu cực khi thị trường xuất khẩu chủ lực như Mỹ và EU áp dụng các biện pháp phòng vệ. Do đó, sản lượng của Công ty dự kiến giảm 10% trong năm 2025 và chỉ tăng nhẹ 3% trong năm 2026, do xuất khẩu có khả năng giảm khoảng 20%.

Lợi nhuận ròng của Thép Nam Kim năm 2025 được dự báo giảm 31% do sản lượng và biên lợi nhuận gộp suy giảm bởi tác động tiêu cực từ thị trường xuất khẩu, dù doanh nghiệp đang tích cực tìm kiếm đối tác xuất khẩu mới tại châu Á. Sang năm 2026, kết quả có thể khả quan hơn nhờ sự chuyển dịch cơ cấu tiêu thụ sang thị trường nội địa, với lợi nhuận ròng dự báo tăng 11%.