ĐTCK lược trích báo cáo nhận định thị trường của một số CTCK cho phiên giao dịch ngày 5/2.

Xu thế tăng ngắn hạn nhiều khả năng đã tạm thời chấm dứt

(CTCK Bảo Việt - BVSC)

Về xu hướng thị trường, sau phiên giảm mạnh và đánh mất các ngưỡng hỗ trợ ngày 3/2, xu thế tăng ngắn hạn của thị trường nhiều khả năng đã tạm thời chấm dứt. Ưu tiên của nhà đầu tư trong thời điểm hiện nay là quản trị rủi ro bằng cách sớm cắt giảm tỷ lệ cổ phiếu về mức an toàn (dưới 50%). Các phiên thị trường hồi phục được xem là cơ hội tốt để nhà đầu tư bán giảm tỷ trọng.

Thị trường nhiều khả năng sẽ tiếp tục được cải thiện

(CTCK Sài Gòn Hà Nội - SHS)

Phiên hồi phục 4/2 ngoài ý nghĩa về việc hai chỉ số được giữ thành công trên các mốc cản kỹ thuật còn giúp cho áp lực cắt lỗ giảm bớt khi tâm lý nhà đầu tư tích cực hơn và áp lực giải chấp không còn đặt trong trạng thái căng thẳng, đặc biệt tại nhóm các cổ phiếu ngân hàng. Điều này giúp xu hướng thị trường nhiều khả năng sẽ tiếp tục được cải thiện trong các phiên tới.

Chúng tôi tiếp tục giữ quan điểm hiện tại đang là cơ hội tốt cho các nhà đầu tư trung hạn tiếp tục tiến hành giải ngân vào các cổ phiếu tốt.

Sẽ còn rung lắc mạnh, nhưng khả năng giảm sâu đã giảm

(CTCP Chứng khoán KIS Việt Nam - KIS)

Bên cạnh sự hỗ trợ từ giá dầu, các chỉ số tăng điểm trở lại còn xuất phát từ yếu tố kĩ thuật sau những phiên giảm điểm quá đà. Dù vậy, sự thiếu vắng dòng tiền đầu cơ hiện nay khiến cho biên độ tăng diễn ra khá hạn chế trên cả 2 sàn cùng với tình trạng phân hóa tái diễn rõ nét.

Thị trường đang trải qua giai đoạn khó khăn và nhạy cảm liên quan đến Thông tư 36 và ngành ngân hàng. Trong những phiên tới, thị trường được dự báo sẽ còn rung lắc mạnh do tâm lý thận trọng của nhà đầu tư sau giai đoạn lao dốc vừa qua. Tuy nhiên, khả năng giảm sâu đang giảm đi do định giá đang trở nên hấp đẫn và sự phân hóa giữa các nhóm ngành. Điều này sẽ là nhân tố thúc đẩy hoạt động mua tích lũy của nhà đầu tư trung dài hạn. Các hoạt động lướt sóng vào lúc này tiếp tục không được khuyến khích.

Tiếp tục thận trọng

(CTCK MB - MBS)

Sau 4 phiên giảm mạnh, thị trường bất ngờ hồi phục về cuối phiên với lực đẩy chính là nhóm cổ phiếu vốn hóa lớn như Dầu khí và ngân hàng. Diễn biến hồi phục của giá dầu thô và TTCK Mỹ trong những phiên gần đây có tác động khá tích cực với diễn biến thị trường phiên 4/2. Trong đó, dầu thô WTI tăng phiên thứ 3 liên tiếp lên ngưỡng 51.57 USD/thùng đã khiến nhóm cổ phiếu dầu khí như GAS, PVD, PVS, PVC… hồi phục tăng mạnh ngay đầu phiên hỗ trợ khá tích cực đến thị trường chung.

Bên cạnh đó, nhóm vốn hóa lớn như BVH, MSN, VNM cũng hồi phục khá tốt tác động khá tích cực tới diễn biến điểm số. Mặc dù vậy, thị trường vẫn giao dịch khá thận trọng và phân hóa với thanh khoản vẫn ở mức trung bình khi các nhóm cổ phiếu khác không có nhiều biến động với giao dịch khá giằng co.

Lực đẩy thị trường về cuối phiên được hỗ trợ khá lớn từ đà hồi phục của nhóm cổ phiếu Ngân hàng như MBB, STB, EIB, ACB, SHB…đồng loạt tăng trở lại sau khoảng 3-4 phiên điều chỉnh của đợt tăng nóng vừa qua. Diễn biến này tác động khá tích cực tới tâm lý giao dịch chung toàn thị trường và có tác dụng kéo dòng tiền gia tăng trở lại về cuối phiên.

Sẽ chỉ tăng nhẹ

(CTCK Maritime Bank – MSBS)

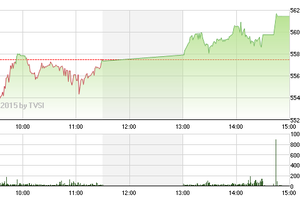

Thị trường có phiên đảo chiều mạnh khi tăng từ mức thấp nhất 553 điểm lên trên 561 điểm, tuy nhiên thanh khoản vẫn đang ở mức thấp, nhiều cổ phiếu vốn hóa lớn vẫn chưa cho tín hiệu đảo chiều thực sự thuyết phục.

Thị trường nhiều khả năng chỉ là hồi phục kỹ thuật và có thể tiếp tục có thêm 1 nhịp giảm nữa. Nhà đầu tư thận trọng, hạn chế tham gia bắt đáy trading T+. Tiếp nối đà tăng điểm 4/2, ngày 5/2 chỉ số VN-Index có thể tăng mạnh vào đầu phiên sau đó áp lực bán ra sẽ lớn dần đẩy chỉ số giảm dần về cuối phiên, kết thúc phiên chỉ tăng nhẹ.

Đà giảm chưa kết thúc

(CTCK BIDV - BSC)

Sau “cú sốc” cổ phiếu ngân hàng 3/2, khá dễ hiểu khi tâm lý thị trường tỏ ra rất “e dè“ trong suốt phiên sáng. Sự tăng điểm trong phiên chiều là do tâm lý nhà đầu tư sau khi kiểm nghiệm sau phiên sáng đã phần nào ổn định hơn; bên cạnh đó, nhiều mã bluechip lớn cũng đã hồi phục khá tốt để hỗ trợ thị trường. Thanh khoản tiếp tục co hẹp phản ánh sự “thận trọng cao” của nhà đầu tư trước quá nhiều sự kiện khó lường vừa trải qua. Sự “thận trọng” này nhiều khả năng sẽ chưa thể sớm chấm dứt trong bối cảnh biến động đầy rủi ro của thị trường hiện tại, do đó cơ hội đầu tư trước mắt có lẽ sẽ không nhiều.

Việc hồi phục kỹ thuật trong một phiên với khối lượng thấp chưa thể đảm bảo để coi đà giảm của thị trường đã kết thúc. Nhà đầu tư nên tiếp tục thận trọng để theo dõi thêm diễn biến thị trường trong các phiên tới. Nhà đầu tư nên cân nhắc hạn chế tham gia mua mới hoặc nếu có chỉ nên tập trung vào các mã cơ bản tốt, có kết quả kinh doanh tích cực với tỷ lệ giải ngân thấp để thăm dò.

Triển vọng trong ngắn hạn đã trở nên kém lạc quan hơn

(CTCK Maybank Kim Eng - MBKE)

Thị trường có phiên hồi nhẹ sau khi đã giảm mạnh ngày trước đó. Xét trên phương diện kỹ thuật, triển vọng của thị trường trong ngắn hạn đã trở nên kém lạc quan hơn.

Chúng tôi thiên về hướng khuyến nghị nhà đầu tư điều chỉnh tỷ trọng cổ phiếu về mức cân bằng với tiền mặt (50/50) thay vì giữ tỷ trọng cổ phiếu cao như giai đoạn trước. Việc điều chỉnh tỷ lệ nên tận dụng các phiên hồi phục nhẹ như phiên 4/2 để thực hiện.