Yếu tố liên thị trường: Áp lực chốt lời

Trong tuần qua, thị trường chứng khoán Mỹ tiếp tục đón nhận các dữ liệu kinh tế và vẫn đang cho thấy một nền kinh tế “khỏe”. Số liệu cuối cùng về GDP quý IV/2023 được công bố là tăng 3,4%, cao hơn mức dự kiến 3,2%. Như vậy, GDP có quý thứ sáu liên tiếp tăng trên 2%.

Bên cạnh đó, hoạt động sản xuất ở Mỹ mở rộng trong tháng 3/2024, lần đầu tiên kể từ tháng 9/2022, nhờ sản xuất phục hồi mạnh và nhu cầu mạnh hơn, dù chi phí đầu vào tăng cao và vượt qua mọi dự báo trước đó. Theo dữ liệu công bố, chỉ số sản xuất của Viện Quản lý cung ứng tăng 2,5 điểm, lên 50,3 điểm. Sản xuất tăng mạnh trở lại so với một tháng trước đó với mức tăng 6,2 điểm, mức lớn nhất kể từ giữa năm 2020. Ở mức 54,6, tăng trưởng sản lượng là mạnh nhất kể từ tháng 6/2022. Trong thời gian tới, hoạt động sản xuất công nghiệp có thể gia tăng tỷ trọng đóng góp vào GDP.

Ngoài ra, số liệu bảng lương phi nông nghiệp cho thấy, Mỹ có thêm 184.000 việc làm mới được tạo ra, cao hơn ước tính trong tháng 3.

|

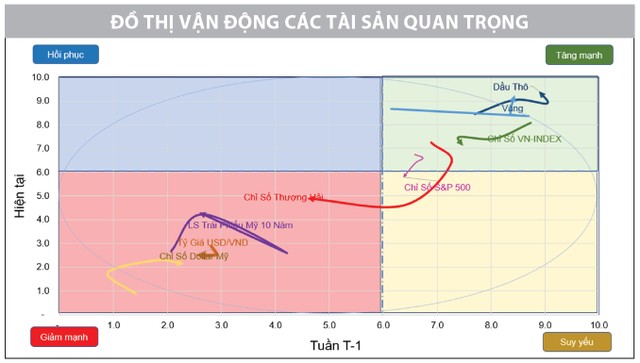

Vậy nhưng, thị trường chứng khoán Mỹ lại ghi nhận áp lực điều chỉnh trong tuần qua, khi dòng tiền của các nhà đầu tư có dấu hiệu chuyển hướng sau khoảng thời gian nhóm cổ phiếu công nghệ và vốn hóa lớn có đà tăng trưởng kể từ năm 2023. Đồng thời, lo ngại Cục Dự trữ Liên bang Mỹ (Fed) có thể trì hoãn việc hạ lãi suất cũng ảnh hưởng đến tâm lý nhà đầu tư. Chủ tịch Fed Jerome Powell hôm thứ Tư tuần qua phát biểu, mặc dù vẫn còn dư địa để cắt giảm lãi suất trong năm nay, nhưng các nhà hoạch định chính sách cần thêm bằng chứng cho thấy lạm phát đang tiến tới mục tiêu 2% trước khi lãi suất có thể giảm.

Tính đến thời điểm đóng cửa phiên giao dịch thứ Năm tuần qua, chỉ số S&P 500 giảm 2%, chỉ số công nghiệp trung bình Dow Jones gồm 30 cổ phiếu giảm khoảng 3%, còn chỉ số Nasdaq Composite giảm 2% so với cuối tuần trước đó.

Trong khi đó, dòng tiền đang có dấu hiệu bán tháo tại các tài sản đã có mức tăng nóng và chuyển hướng sang tài sản an toàn hơn. Chỉ số Dollar Index và lợi suất trái phiếu kho bạc của Mỹ các kỳ hạn đều ghi nhận sự hồi phục. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đạt mức cao nhất kể từ tháng 11/2023. Chỉ số Dollar Index tiến sát mốc 105. Tỷ giá USD/VND tại Vietcombank trong tuần qua được đẩy lên mức cao nhất, nhưng hạ nhiệt trong phiên cuối tuần, với giá niêm yết 24.750 - 25.120 (mua - bán).

|

Với mặt hàng dầu, giá tăng lên mức cao nhất trong 5 tháng, sau khi OPEC+ xác nhận sẽ duy trì mức cắt giảm nguồn cung cho đến cuối tháng 6/2024. Mặt khác, các nhà đầu tư vẫn theo dõi chặt chẽ các mối đe dọa nguồn cung mới trong bối cảnh xung đột leo thang ở Trung Đông và cuộc tấn công bằng máy bay không người lái của Ukraine vào một nhà máy lọc dầu lớn của Nga. Tờ Jerusalem Post đưa tin, các đại sứ quán Israel đã được đặt trong tình trạng báo động cao sau khi Iran tuyên bố trả đũa vụ tấn công tên lửa vào lãnh sự quán nước này ở Damascus vào đầu tuần qua.

Theo tờ Times of Israel, Lực lượng Phòng vệ Israel đã hủy bỏ việc nghỉ phép cho binh lính chiến đấu trong bối cảnh cuộc đối đầu leo thang với Tehran. Giá dầu thô WTI giao tháng 5/2024 đã tăng lên mức 86,59 USD/thùng, còn giá dầu Brent giao tháng 6/2024 đạt 90,65 USD/thùng, mức cao nhất kể từ ngày 20/10/2023.

Giá vàng cũng là tâm điểm khi ghi nhận mức tăng lớn và thiết lập mức đỉnh lịch sử mới, khi được cho là tiếp tục hưởng lợi trong môi trường chính sách tiền tệ dần nới lỏng trên thế giới và định giá của các thị trường chứng khoán dần trở nên cao hơn.

VN-Index: Thử thách vùng hỗ trợ mạnh

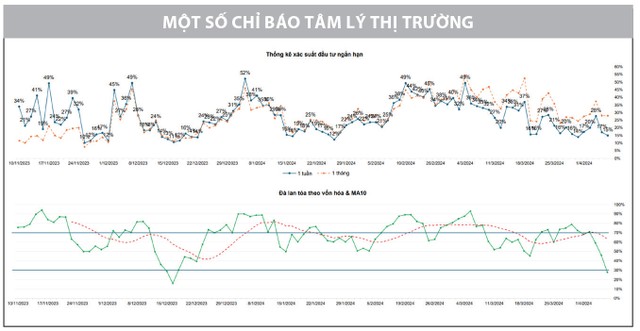

Trái với kỳ vọng, dòng tiền tham gia thị trường, đặc biệt là lực cầu chủ động có phần suy yếu trong tuần qua, nên VN-Index không thể bứt phá thành công ngưỡng cản 1.300 điểm sau nhiều lần thử sức. Các chỉ báo thị trường chỉ ra sóng tăng ngắn hạn có khả năng sẽ tạm dừng. Tâm lý nhà đầu tư có phần trở nên thận trọng do ảnh hưởng từ thị trường thế giới và những lo ngại về việc tỷ giá tăng.

VN-Index đóng cửa tuần giao dịch vừa qua tại 1.255,11 điểm. Như vậy, tuần đầu tiên của tháng 4 khép lại với diễn biến không mấy thuận lợi khi áp lực bán luôn thường trực sau đợt tăng giá mạnh trước đó, khiến chỉ số liên tục rung lắc và điều chỉnh. Mặc dù trên khung đồ thị tuần, yếu tố kỹ thuật chưa quá xấu bởi ngưỡng hỗ trợ mạnh ngắn hạn tại vùng 1.235 - 1.250 điểm chưa bị vi phạm, nhưng với điểm số đóng cửa ở mức thấp nhất tuần đang báo hiệu rủi ro nhất định cho kịch bản vận động của chỉ số.

|

Đáng lưu ý, lực cung chốt lời vẫn đang tạo ra sức ép, trong khi lực cầu chủ động chưa cho thấy đủ mạnh để có thể nắm lại quyền kiểm soát xu thế ngắn hạn của chỉ số chung.

Nhóm cổ phiếu dẫn dắt thị trường bao gồm nhóm vốn hóa lớn và nhóm ngân hàng đều cho thấy sự “hụt hơi” và góp mặt trong các phiên điều chỉnh lần này, nên áp lực kéo giảm đối với chỉ số chung là khó tránh khỏi. Theo đó, có khả năng VN-Index sẽ kiểm định lại ngưỡng hỗ trợ mạnh hơn tại 1.235 - 1.250 điểm trong các phiên giao dịch tuần này.

Chỉ báo RSI giảm xuống dưới mức 50 cho thấy diễn biến thị trường nghiêng về bên bán. MACD cắt xuống đường Signal báo hiệu sự điều chỉnh trong ngắn hạn đang diễn ra. Các chỉ báo định lượng cũng cho thấy có sự suy yếu rõ nét thông qua sự sụt giảm dòng tiền ở tất cả các nhóm cổ phiếu. Mặc dù vậy, diễn biến này ngày càng đi sâu vào vùng quá bán, nên có thể thị trường sẽ sớm xuất hiện tín hiệu hồi phục kỹ thuật tại vùng hỗ trợ mạnh.

Trong kịch bản tích cực, nhịp hồi phục với mức độ tin cậy cao sẽ đi kèm với sự cải thiện quyết liệt của lực cầu chủ động và nhóm cổ phiếu trụ cột đồng thuận trở lại đường đua. Trạng thái cân bằng sẽ là mục tiêu mà thị trường cần sớm đạt được trong các phiên tới, trước khi thị trường xác nhận kết thúc nhịp điều chỉnh. Điểm mua tối ưu trong ngắn hạn là khi thị trường cân bằng trở lại.

Xét từ góc nhìn dài hạn hơn, với kỳ vọng kinh tế tiếp tục hồi phục và thị trường chứng khoán sẽ tăng trưởng tương ứng trong trung và dài hạn, thì đợt điều chỉnh lần này là cần thiết sau khoảng thời gian tăng 5 tháng kể từ tháng 11/2023. Nhịp điều chỉnh cũng sẽ mở ra cơ hội để giải ngân, tích lũy các cổ phiếu mục tiêu.

Theo đó, đối với các giao dịch ngắn hạn, chiến lược mua mới chưa nên ưu tiên, mà tập trung nhiều hơn cho hoạt động quản trị rủi ro. Các danh mục có tỷ trọng cổ phiếu lớn cần tập trung vào việc tối ưu hóa danh mục; các cổ phiếu yếu kém vi phạm các ngưỡng chặn cần giữ kỷ luật để giảm bớt rủi ro nếu thị trường xảy ra kịch bản xấu. Đối với nhà đầu tư có tầm nhìn trung và dài hạn dựa trên nền tảng cơ bản của doanh nghiệp, có thể canh các nhịp điều chỉnh để thăm dò vị thế mới ở các cổ phiếu tiềm năng.