Báo cáo tài chính quý II/2023 mà một số ngân hàng vừa công bố cho thấy, nợ xấu vẫn đang tăng. Ông có nhận định gì trên cơ sở dữ liệu này?

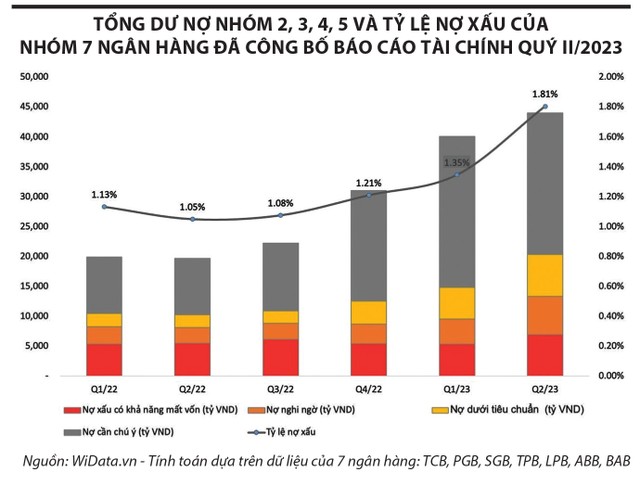

Tính đến ngày 26/7/2023, theo dữ liệu của WiGroup, có 7 ngân hàng đã công bố báo cáo tài chính quý II/2023. Dựa trên con số về diễn biến nợ xấu mà các ngân hàng này công bố thì tổng nợ các nhóm 2, 3, 4, 5 có xu hướng tăng chậm lại, sau khi tăng mạnh vào 2 quý trước đó. Đây là tín hiệu đáng mừng sau 2 quý mà tổng dư nợ các nhóm này tăng nhanh và gây ra không ít lo ngại về sức khỏe hệ thống ngân hàng.

Tuy nhiên, có một dấu hiệu tiêu cực cần chú ý, đó là sự dịch chuyển nợ xấu từ nhóm 2 sang nhóm 3, 4, 5 diễn ra rất mạnh, khiến tổng số dư nợ xấu của nhóm ngân hàng này tăng từ 10.000 tỷ đồng cuối quý III/2022 lên hơn 20.000 tỷ đồng cuối quý II/2023 và tỷ lệ nợ xấu tăng từ mức bình quân 1,08% lên 1,81%. Theo cá nhân tôi thì đây cũng là xu hướng chủ đạo về diễn nợ xấu của cả ngành ngân hàng, chứ không chỉ riêng nhóm 7 ngân hàng.

Nợ xấu mặc dù vẫn nằm trong tầm kiểm soát, trung bình là dưới 3% và tổng dư nợ nhóm 2 trở đi tăng chậm lại, nhưng áp lực nợ xấu tăng nhanh. Với xu hướng nợ nhóm 2, 3, 4 khá cao như hiện tại thì áp lực nợ xấu nhóm 5 lên hệ thống ngân hàng trong những quý tới là rất rõ ràng.

Một áp lực khác lên hệ thống ngân hàng mà chúng ta cần chú ý ở giai đoạn này đó là tỷ lệ bao phủ nợ xấu đang giảm nhanh, nói cách khác là số dư trích lập tăng chậm hơn nhiều so với tốc độ tăng của tổng nợ xấu. Điều này sẽ tiếp tục gây áp lực lên việc tăng trích lập dự phòng và làm suy giảm lợi nhuận của hệ thống ngân hàng trong các quý tới.

|

Nguyên nhân nào dẫn đến nợ xấu tăng, dù Thông tư 02/2023/TT-NHNN cho phép các ngân hàng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đang phát huy tác dụng?

Thông tư 02 giúp ích nhiều nhất cho khách hàng, còn phía ngân hàng thương mại thì lợi ích mang lại chủ yếu là được ghi nhận lãi dự thu trước mắt, giãn một phần nào đó áp lực trích lập dự phòng lên lợi nhuận. Nhưng rõ ràng, ngân hàng vẫn phải trích lập dự phòng và trong tương lai, khi Thông tư 02 hết hiệu lực, khoản lãi dự thu ghi nhận trước đó sẽ bị trừ ngược lại vào thu nhập lãi thuần.

Về tổng thể, lợi ích mang lại cho ngân hàng thương mại từ cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ là đẩy được các chi phí hiện tại về tương lai và tăng lợi nhuận trước mắt, nhưng việc này có thể gây khó khăn, sai lệch cho việc quản trị số liệu tài chính của ngân hàng. Theo đó, có tận dụng Thông tư 02 hay không và mức độ tận dụng thế nào là tùy vào chiến lược kinh doanh của mỗi ngân hàng.

|

Ông vừa đề cập đến việc Thông tư 02 giúp các ngân hàng đẩy được các chi phí hiện tại về tương lai, trong đó chắc hẳn cũng bao gồm cả nợ xấu?

Điều này là khả thi, bởi Thông tư 02 sẽ giúp các tổ chức tín dụng được hạch toán lãi dự thu và giãn chi phí dự phòng trong 2 năm, thay vì trích lập luôn với những khoản nợ đã chuyển sang nhóm 2 trở đi. Chính lợi ích này sẽ thúc đẩy các ngân hàng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đối với tập khách hàng đáp ứng đủ điều kiện.

Lưu ý, Thông tư 02 chỉ hoãn ghi nhận và giãn trích lập dự phòng, còn muốn xử lý được triệt để nợ xấu thì phải đến từ sự phục hồi thực sự của doanh nghiệp, hay nói cách khác, nếu tình hình kinh tế không khả quan thì áp lực nợ xấu từ giữa năm 2024 là điều tất yếu. Tuy nhiên, nhiều khả năng các ngân hàng thương mại sẽ ghi nhận dần dần, thay vì để dồn vào nửa cuối năm 2024.

Theo ông, khi nào nợ xấu đạt đỉnh?

Với những diễn biến về sức khỏe của nền kinh tế trong nước và các nền kinh tế lớn như Mỹ, EU và Trung Quốc, tôi nghĩ khó khăn với doanh nghiệp Việt Nam sẽ còn tiếp diễn cho đến cuối năm 2023. Mặc dù về mặt số học, chúng ta thấy một số khu vực có triển vọng tăng trưởng trong những tháng cuối năm nay, tuy nhiên, đó là vì cuối năm ngoái kinh tế chúng ta bắt đầu gặp khó khăn nên cơ sở của cùng kỳ thấp điểm, chứ không phải kinh tế thực sự ghi nhận phục hồi mạnh mẽ.

Việc triển vọng kinh tế nhiều khả năng phải chờ đến nửa đầu năm 2024 và đi vào bóc tách sâu hơn về cấu trúc dư nợ của hệ thống ngân hàng, tôi cho rằng, nợ xấu sẽ đạt đỉnh vào nửa đầu năm 2024, nếu như không có những biến động lớn trong kinh tế toàn cầu.

Như vậy, xét về tổng thể thì áp lực nợ xấu của ngân hàng là rất lớn và chưa có dấu hiệu tạo đỉnh trong năm 2023, sự kỳ vọng sẽ được dồn vào năm 2024. Tuy nhiên, tất cả đều phụ thuộc phần lớn vào sự phục hồi của kinh tế trong nước, thị trường bất động sản và sức tiêu dùng của các nền kinh tế lớn, những điểm mà đến lúc này chúng ta vẫn chưa thấy nhiều điểm sáng.

Đẩy nhanh, mạnh tín dụng vào nền kinh tế đang là vấn đề được xã hội quan tâm, nhưng trong bối cảnh nhu cầu yếu, liệu việc này có dẫn tới tín dụng chuyển dịch sang các lĩnh vực hoặc hoạt động phi sản xuất, kéo theo tỷ lệ nợ xấu cao hơn?

Hiện tại, chúng ta đang trải qua giai đoạn có thể nói là gần kề trạng thái “suy kiệt tín dụng”, tức giai đoạn mà tín dụng tăng quá chậm so với mức cân bằng để kinh tế phát triển. Bên cạnh đó, chúng ta còn bị vướng vào tâm lý “thắt lưng buộc bụng” của dân cư và các tổ chức kinh tế. Tình trạng này một phần đến từ sự suy giảm giá tài sản tài chính như bất động sản và chứng khoán. Do đó, khơi thông tín dụng và hỗ trợ phục hồi tài sản tài chính mặc dù không đúng định hướng tín dụng vào sản xuất, nhưng cũng sẽ giúp phục hồi tâm lý tiêu dùng và kích thích lại động lực sản xuất. Xét về tổng thể dài hạn thì kinh tế thực và thị trường tài chính vẫn có mức độ liên thông cao.

Đẩy mạnh tín dụng trong trạng thái sức cầu yếu như hiện tại, điều khó tránh khỏi là sẽ phải chấp nhận vấn đề sai lệch về dòng chảy tín dụng vào khu vực rủi ro, nhằm giải tỏa thiếu hụt vốn trong nền kinh tế, khi mọi thứ đã cân bằng hơn thì có thể xem xét phương án siết dần bằng tỷ lệ. Giai đoạn kinh tế suy yếu cả trong lẫn ngoài như hiện nay thì việc khơi thông vốn cho nền kinh tế và nới lỏng các quy định cho hệ thống ngân hàng là điều cấp thiết nhất, tránh rơi vào “vòng tròn suy giảm”, lúc ấy sẽ rất khó thoát ra được.

Các tổ chức tín dụng đã thu hẹp đáng kể kỳ vọng về tình hình kinh doanh và lợi nhuận trong thời gian tới. Vậy hệ thống ngân hàng có cơ hội nào để hạn chế đà tăng của nợ xấu?

Có thể nói, chúng ta đang ở giai đoạn khó khăn nhất về triển vọng kinh doanh khi mà hoạt động kinh tế trong nước và xuất khẩu đều suy giảm rõ ràng. Tuy nhiên, vừa qua, chúng ta đã thấy sự quyết liệt của cơ quan chức năng trong điều hành chính sách tiền tệ và chính sách tài khóa. Nếu những chính sách này kịp thẩm thấu vào giai đoạn cuối năm 2023 thì có thể đây sẽ là động lực lớn nhất giúp hạn chế đà tăng nợ xấu. Ngoài ra, sự phục hồi tăng trưởng tín dụng vào giai đoạn cuối năm khi tín dụng được khơi thông về mặt số học cũng sẽ giúp giảm tỷ lệ nợ xấu ở thời điểm hiện tại.

Một phần quan trọng nữa chính là sự kỳ vọng về những chính sách hỗ trợ mới được tính toán và ban hành, trong thời gian tới sẽ tác động trực diện hơn đến hệ thống ngân hàng thương mại và giúp giảm áp lực ghi nhận nợ xấu.