Tăng trưởng tín dụng trong 6 tháng đầu năm 2023 được lãnh đạo Ngân hàng Nhà nước thừa nhận chưa cao và chưa nhanh. Bà có bình luận gì về việc tín dụng tăng chậm?

Theo số liệu của Phó thống đốc thường trực Ngân hàng Nhà nước Ngân hàng Nhà nước Đào Minh Tú tại buổi họp báo Chính phủ thường kỳ ngày 4/7/2023, tính đến cuối tháng 6/2023, dư nợ tín dụng đạt xấp xỉ 12,4 triệu tỷ đồng, tăng 4,2% so với đầu năm. Nếu làm phép so sánh thì kết quả này chưa bằng một nửa so với con số tăng trưởng 9,4% của cùng kỳ năm ngoái, cũng như cách khá xa so với mục tiêu tăng 14% - 15% mà Ngân hàng Nhà nước đặt ra cho cả năm 2023. Mặc dù nửa đầu năm 2022, tín dụng tăng mạnh đột biến do nhu cầu vốn từ cuối năm 2021 đẩy sang, song cho dù loại trừ yếu tố này thì tăng trưởng tín dụng nửa đầu năm 2023 vẫn chậm, xuất phát từ một số nguyên nhân chính sau.

Thứ nhất, do ảnh hưởng từ tổng cầu thế giới suy yếu, kinh tế Việt Nam giảm tốc rõ nét trong hai quý đầu năm 2023, với mức tăng trưởng GDP chỉ đạt 3,7%. Đây là mức tăng trưởng thấp thứ hai trong vòng 10 năm gần đây, chỉ cao hơn mức tăng 1,7% của cùng kỳ năm 2020 khi dịch Covid-19 bùng phát. Trong đó, khu vực công nghiệp xây dựng, một trong những lĩnh vực có nhu cầu tín dụng cao, chỉ đạt mức tăng trưởng 1,1%. Trong bối cảnh còn nhiều lo ngại về triển vọng kinh tế trong nước và khu vực thì nhu cầu đầu tư, cầu tiêu dùng khá thấp. Vì vậy, có thể nói là nhu cầu và khả năng hấp thụ vốn của nền kinh tế đang suy yếu.

Thứ hai, thị trường bất động sản, một khu vực vốn thu hút nguồn vốn tín dụng, tiếp tục trầm lắng trong nửa đầu năm nay, khi số lượng giao dịch giảm 64%, còn số lượng dự án triển khai xây dựng chỉ bằng 60% so với cùng kỳ năm ngoái. Theo đó, tín dụng cho tiêu dùng bất động sản tính đến hết tháng 5/2023 giảm 1,3%, trong khi cùng kỳ năm 2022 tăng 15%.

Thứ ba, cùng với những nỗ lực của cơ quan quản lý qua 4 lần cắt giảm lãi suất điều hành, lãi suất cho vay hiện giảm bình quân 1 - 2%/năm so với cuối năm 2022, xuống 11 - 13%/năm. Tuy nhiên, số liệu trên thị trường chứng khoán cho thấy, chỉ số khả năng sinh lời (ROE) trung bình của các doanh nghiệp niêm yết đang ở mức 14 - 15%. Do đó, tôi cho rằng, mặt bằng lãi suất hiện nay vẫn còn cao so với khả năng sinh lời của các doanh nghiệp, nên chưa thể kích thích nhu cầu vay vốn mở rộng sản xuất - kinh doanh.

Thứ tư, tỷ lệ xấu nội bảng toàn ngành ngân hàng được kiểm soát ở mức dưới 3% vào cuối quý I/2023, song nợ xấu đang có xu hướng tăng, một số ngân hàng đã ghi nhận tỷ lệ nợ xấu trên 3%. Do đó, các ngân hàng buộc phải thận trọng trong các quyết định cho vay.

|

Một số ngân hàng ghi nhận tăng trưởng tín dụng âm, nhưng cũng có ngân hàng đã dùng hết hạn mức tăng trưởng tín dụng mà Ngân hàng Nhà nước cấp đầu năm 2023. Bà có nhận xét gì về tình trạng này?

Trong tháng 2/2023, Ngân hàng Nhà nước đã cấp hạn mức tăng trưởng tín dụng cụ thể cho từng ngân hàng thương mại, căn cứ vào các tiêu chí cơ bản như chất lượng tài sản, khả năng thanh khoản, danh mục cho vay theo định hướng và có tham gia vào quá trình tái cơ cấu tổ chức tín dụng yếu kém. Theo cập nhật từ một số ngân hàng thì chỉ tiêu này rơi vào khoảng 9 - 10%. Tuy nhiên, số liệu chi tiết từ kết quả kinh doanh quý I/2023 cho thấy, khác với mọi năm, mức độ phân tán tăng trưởng tín dụng giữa các ngân hàng năm nay khá lớn, có 7/25 ngân hàng trên sàn chứng khoán ghi nhận tăng trưởng tín dụng âm, trong khi có 6 ngân hàng đạt mức tăng trưởng tín dụng từ 9% trở lên, nghĩa là đã dùng hết chỉ tiêu được cấp. Tôi cho rằng, diễn biến này xuất phát hai lý do chính.

Thứ nhất, cơ cấu danh mục cho vay của mỗi ngân hàng là khác nhau. Do nhu cầu tiêu dùng thấp, phân khúc cho vay cá nhân tăng trưởng thấp hơn phân khúc doanh nghiệp khi phân khúc này duy trì nhu cầu vay vốn lưu động cao. Do đó, các ngân hàng thương mại có tỷ trọng cho vay khách hàng cá nhân cao có thể ghi nhận mức tăng trưởng tín dụng thấp hơn các ngân hàng có tỷ trọng cho vay doanh nghiệp cao. Ngoài ra, theo số liệu của Ngân hàng Nhà nước, mặc dù phân khúc cho vay tiêu dùng bất động sản giảm 1,3%, song cho vay kinh doanh bất động sản lại tăng 14% trong những tháng đầu năm nay. Điều đó có nghĩa là một số ngân hàng vẫn có thể đạt được mức tăng trưởng tín dụng cao hơn nhiều so với trung bình ngành, do tập trung vào những ngành nghề khác nhau của nền kinh tế.

Thứ hai, trong bối cảnh nền kinh tế vẫn còn nhiều biến số chưa chắc chắn, các ngân hàng có sự lựa chọn chiến lược kinh doanh khác nhau. Nhiều ngân hàng chủ động tăng trưởng chậm lại trong nửa đầu năm nhằm ưu tiên cho các tiêu chí về chất lượng tài sản cũng như theo dõi diễn biến của thị trường. Xét trên khía cạnh này, các ngân hàng thương mại nhà nước đang lựa chọn cẩn trọng hơn khi tăng trưởng tín dụng chỉ bằng 35% so với chỉ tiêu Ngân hàng Nhà nước đã giao, chiếm khoảng 44% thị phần tín dụng, còn nhóm các ngân hàng thương mại tư nhân chiếm khoảng 44% thị phần và hoàn thành 50% hạn mức tăng trưởng tín dụng được giao.

Trong bối cảnh kinh tế vẫn đang đối mặt với không ít khó khăn, liệu với hạn mức tăng trưởng tín dụng đã và sẽ được nới tiếp có “chảy” vào sản xuất - kinh doanh?

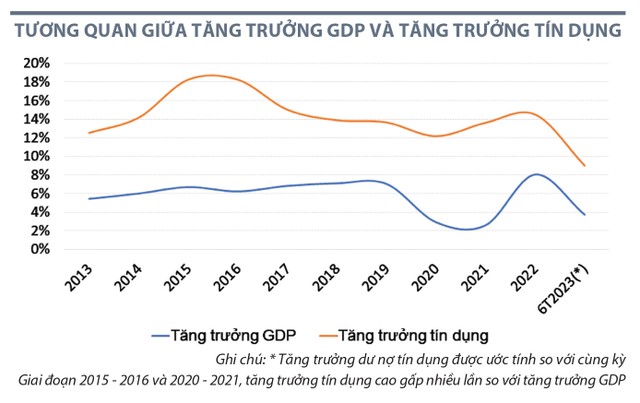

Khoảng 10 năm trở lại đây, trong điều kiện bình thường, tăng trưởng tín dụng của Việt Nam ở mức gấp đôi tăng trưởng GDP, chẳng hạn tăng trưởng kinh tế đạt 6% thì tăng trưởng tín dụng khoảng 12 - 14 %. Trong giai đoạn 2020 - 2021, hoạt động kinh doanh của nhiều doanh nghiệp bị đình trệ do dịch Covid-19, tăng trưởng GDP chỉ đạt 2,5 - 2,9%, song tín dụng vẫn duy trì mức tăng 12 - 13%. Điều này có nghĩa là dòng vốn tín dụng không tăng cường cho sức khỏe của nền kinh tế, mà dịch chuyển sang những lĩnh vực ngoài sản xuất - kinh doanh và tiềm ẩn rủi ro nhiều hơn. Nhìn lại 6 tháng đầu năm nay 2023, tín dụng ước tăng 9% so với cùng kỳ, trong khi tăng trưởng kinh tế chỉ đạt 3,7%. Tuy nhiên, tương quan giữa tăng trưởng tín dụng và tăng trưởng GDP chỉ mang tính tương đối, cần phải được xem xét trên cơ sở một năm.

Những năm gần đây, Ngân hàng Nhà nước luôn định hướng dòng vốn vào hoạt động sản xuất - kinh doanh, nhất là các lĩnh vực ưu tiên. Đối với tín dụng vào lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán, trong thời gian qua, cơ quan này đã sử dụng các công cụ để kiểm soát rủi ro như giảm dần tỷ trọng sử dụng vốn ngắn hạn cho vay trung và dài hạn, áp dụng hệ số điều chỉnh rủi ro cao, giới hạn dư nợ cho vay đầu tư kinh doanh chứng khoán so với vốn điều lệ… Ngoài ra, Ngân hàng Nhà nước ban hành nhiều quy định chặt chẽ về việc tái cơ cấu các khoản nợ nhằm nâng cao chất lượng tín dụng.

Về đánh giá rủi ro, tôi cho rằng không nên coi tín dụng bất động sản nào cũng rủi ro, vì các phân khúc bất động sản vừa túi tiền vẫn có thanh khoản cao do nhu cầu lớn, cũng như mang lại hệ số tăng trưởng cao cho cả ngành.

Tuy nhiên, áp lực nợ xấu vẫn hiện hữu, đây là một bài toán khó cho các ngân hàng khi thực hiện mục tiêu tăng trưởng trong những tháng còn lại của năm 2023.

Nhưng Thông tư 02/2023/TT-NHNN của Ngân hàng Nhà nước về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đang phát huy tác dụng?

Ngày 23/4/2023, Ngân hàng Nhà nước đã ban hành Thông tư 02/2023/TT-NHNN, có hiệu lực 1 ngày sau đó, cho phép các tổ chức tín dụng chủ động cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ khi đáp ứng một số điều kiện cụ thể, với thời hạn 1 năm kể từ ngày được cơ cấu lại, nhằm hỗ trợ khách hàng gặp khó khăn về tài chính, đồng thời tiếp cận nguồn vốn vay mới phục vụ hoạt động sản xuất - kinh doanh. Việc này được thực hiện đến hết tháng 6/2024. Đây được xem là một trong những giải pháp nhằm tháo gỡ khó khăn về thanh khoản cho các doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản, trong bối cảnh khó tiếp cận các nguồn vốn (vốn vay, vốn huy động từ trái phiếu/cổ phiếu). Các giải pháp đã bắt đầu phát huy tác dụng khi tín dụng vào kinh doanh bất động sản tính đến hết tháng 5/2023 tăng 14%.

Tuy nhiên, việc cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ, đẩy vốn vào lĩnh vực bất động sản cũng đặt ra những thách thức cho ngân hàng trong việc kiểm soát chất lượng tài sản, do một số áp lực được đẩy về tương lai. Như tôi đã đề cập, tỷ lệ nợ xấu nội bảng toàn ngành ngân hàng đã tăng lên mức 2,9% vào cuối quý I/2023 so với mức 2% vào cuối năm 2022, nợ nhóm 2 tăng đột biến hơn 100% so với cùng kỳ. Về nguyên tắc, một số khoản nợ đã trở thành nợ xấu, song do được cơ cấu nợ, giữ nguyên nhóm nợ nên xu hướng tăng nợ nhóm 2 tiếp tục diễn ra trong quý II/2023.

Theo tôi, nhờ Thông tư 02/2023/TT-NHNN và các yếu tố vĩ mô tích cực hơn, tỷ lệ nợ xấu sẽ được kiểm toán trong năm 2023. Nhưng áp lực nợ xấu sẽ đẩy về tương lai khi Thông tư 02/2023/TT-NHNN hết hiệu lực, nhất là trong trường hợp các ngân hàng không kiểm soát tốt chất lượng tài sản khi đẩy mạnh tăng trưởng tín dụng.