Nợ xấu vẫn ở mức an toàn

Đã hết quý III/2025, thị trường chuẩn bị vào mùa công bố báo cáo tài chính và đối với hệ thống ngân hàng, đặc biệt là các ngân hàng trên sàn chứng khoán, cuối tháng 10 và đầu tháng 11 là thời điểm dồn dập công bố số liệu. Hiện tại, dù chưa có con số chính thức, nhưng một số công ty chứng khoán đã công bố những ước tính ban đầu, trong đó tỷ lệ nợ xấu - vấn đề “nóng” của quý II được kỳ vọng giảm dần trong quý III và cuối năm thông qua việc trích lập và xử lý nợ.

Tại nhóm các ngân hàng có vốn nhà nước chi phối, mặc dù không đưa ra con số cụ thể, báo cáo của Công ty Chứng khoán MB (MBS) dự kiến tỷ lệ nợ xấu của BIDV giảm dần về cuối năm thông qua việc trích lập dự phòng với chi phí dự kiến tăng 7,8% so với cùng kỳ năm trước. Tương tự, tỷ lệ nợ xấu của Vietcombank cũng được dự báo giảm xuống mức 0,97%.

Tại khối ngân hàng tư nhân, báo cáo của Công ty Chứng khoán Vietcombank (VCBS) ước tính, tỷ lệ nợ xấu của MSB giảm mạnh về mức 2% vào cuối năm, so với mức 2,7% tính đến cuối tháng 6/2025 nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa. TPBank được kỳ vọng giảm nợ xấu xuống mức 1,9% vào cuối quý IV/2025 từ mức 2,05% trong quý II/2025.

|

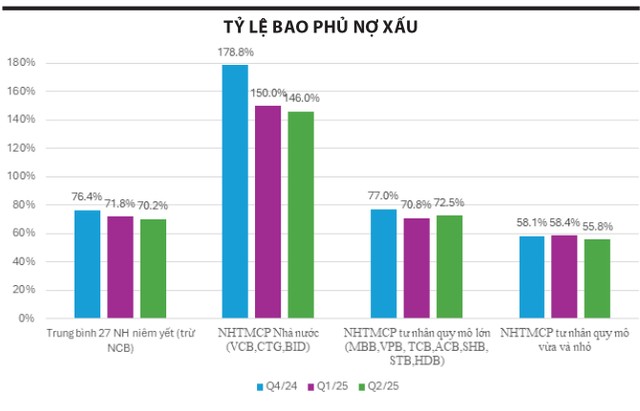

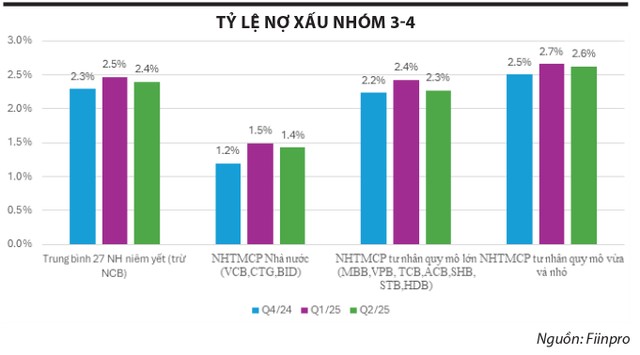

Những con số ước tính trên cho thấy, bức tranh nợ xấu ngành ngân hàng có lẽ phần nào được cải thiện tích cực hơn so với thời điểm cuối quý II/2025, khi 27 ngân hàng niêm yết trên sàn chứng khoán công bố báo cáo tài chính cho thấy, tỷ lệ nợ xấu (nợ nhóm 3-5) trung bình ở mức 2,4% - tăng nhẹ so với mức 2,3% của quý IV/2024. Trong khi đó, tỷ lệ bao phủ nợ xấu có xu hướng giảm dần trong những quý gần đây, từ mức 76,4% vào cuối năm 2024 xuống còn 70,2% trong quý II/2025, cho thấy các ngân hàng đang trích lập dự phòng ít hơn trong 6 tháng đầu năm 2025. Bộ đệm dự phòng cho các khoản nợ xấu đang thu hẹp đáng kể.

Theo TS. Võ Trí Thành - chuyên gia kinh tế, Viện trưởng Viện Nghiên cứu chiến lược thương hiệu và cạnh tranh (BCSI), việc Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đã hết hiệu lực từ ngày 1/1/2025 buộc các ngân hàng phải ghi nhận nợ xấu đầy đủ hơn trong báo cáo tài chính. Tuy nhiên, nếu ngoại trừ SCB và những ngân hàng 0 đồng thì tỷ lệ nợ xấu toàn hệ thống vẫn trong phạm vi cho phép.

“Việc luật hóa Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu và đẩy mạnh giải ngân đầu tư công, bên cạnh đó là tốc độ cho vay đối với người mua nhà sẽ tăng lên trong 2 quý cuối năm 2025 được hỗ trợ bởi sự phục hồi của thị trường bất động sản cùng việc duy trì chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước sẽ giúp thúc đẩy xử lý nợ xấu cho tất cả các ngân hàng”, ông Thành nói.

Trong diễn biến có liên quan, theo Thông tư 23/2025/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 30/2019/TT-NHNN về thực hiện dự trữ bắt buộc, từ ngày 1/10/2025, các ngân hàng tham gia tái cơ cấu các ngân hàng yếu kém gồm HDBank, MBBank, Vietcombank và VPBank được giảm 50% tỷ lệ dự trữ bắt buộc.

Trên cơ sở dữ liệu của 28 ngân hàng trên sàn chứng khoán, Công ty Chứng khoán Yuanta nhận định, 4 ngân hàng trên chiếm 29% tổng dư nợ cho vay của toàn ngành. Ước tính, nếu nhóm này được giảm một nửa tỷ lệ dự trữ bắt buộc thì một lượng vốn bổ sung khoảng 50.000 tỷ đồng (tương đương 0,4% tổng dư nợ cho vay toàn ngành) có thể được bơm vào thị trường để thúc đẩy tăng trưởng tín dụng của nền kinh tế.

|

Củng cố bộ đệm dự phòng

Thực tế cho thấy, thu hồi nợ xấu đã hỗ trợ lợi nhuận trong quý II/2025 và dự báo xu hướng này còn diễn ra trong 2 quý cuối năm. Do đó, chất lượng tài sản của các ngân hàng được nhận định sẽ cải thiện trong thời gian tới. Tuy vậy, các chuyên gia cũng lưu ý đến việc nợ xấu mới có khả năng gia tăng từ việc đẩy mạnh tăng trưởng tín dụng. Bên cạnh đó là “tấm đệm” dự phòng của các ngân hàng suy yếu hơn so với trước, ví dụ như câu chuyện dự phòng rủi ro hay tỷ lệ an toàn vốn tính theo Basel II.

Xung quanh câu chuyện an toàn vốn (CAR), các chuyên gia đồng quan điểm cho rằng, hệ số CAR của các ngân hàng Việt Nam đã cải thiện những năm gần đây khi từng bước tiến tới những tiêu chuẩn của Basel III và xây dựng một bộ đệm vốn vững chắc cho việc tăng trưởng tín dụng trong tương lai. Tuy vậy, bộ đệm vốn của ngành vẫn tương đối mỏng so với tiêu chuẩn quốc tế. Thêm vào đó, tỷ lệ CAR của các ngân hàng quốc doanh chỉ cao hơn mức tối thiểu một chút và thấp hơn so với các ngân hàng tư nhân.

“Tỷ lệ CAR của các nước trong khu vực ASEAN tính đến thời điểm hiện tại đều cao hơn so với Việt Nam. Chẳng hạn, CAR bình quân của Indonesia là 20%, Singapore là 18%, Malaysia là 16%..., trong khi Việt Nam chỉ đạt xấp xỉ 13%”, một chuyên gia phân tích của MBS cho hay.

Đó cũng là lý do hệ thống ngân hàng có nhu cầu tăng vốn rất lớn. Cuối tuần qua, SHB lấy ý kiến cổ đông bằng văn bản về phương án tăng vốn điều lệ năm 2025. Thông báo cho biết, ngày 16/10/2025 là ngày đăng ký cuối cùng để chốt danh sách cổ đông lấy ý kiến bằng văn bản về phương án tăng vốn điều lệ năm 2025 và các nội dung khác thuộc thẩm quyền đại hội cổ đông.

Theo lãnh đạo SHB, việc tăng vốn điều lệ sẽ giúp Ngân hàng nâng cao nền tảng tài chính và năng lực cạnh tranh, tạo điều kiện mở rộng quy mô, phát triển hoạt động kinh doanh trong chiến lược chuyển đổi toàn diện. Từ đó, SHB tiếp tục đồng hành cùng người dân, doanh nghiệp cung ứng nhu cầu vốn ngày càng lớn của nền kinh tế, góp phần đạt mục tiêu tăng trưởng chung của Chính phủ.

“Nguồn lực vốn mạnh mẽ cho phép SHB tăng cường đầu tư công nghệ nhằm tăng trải nghiệm dịch vụ cho khách hàng và đẩy mạnh hoạt động tín dụng, kinh doanh hiệu quả hơn nữa”, vị này nhấn mạnh.

Trước đó, OCB đã công bố thông tin bất thường liên quan đến kết quả đợt phát hành cổ phiếu nhằm tăng vốn điều lệ từ nguồn vốn chủ sở hữu. Cụ thể, OCB đã hoàn tất phân phối hơn 197,2 triệu cổ phiếu cho tổng cộng 22.008 cổ đông hiện hữu. Số cổ phiếu lẻ còn lại, tương đương 5.106 đơn vị, sẽ được chuyển vào Quỹ Phát triển nguồn nhân lực do Công đoàn OCB đứng tên.

Tương tự, VietABank cũng báo cáo kết quả phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu (cổ phiếu thưởng). Theo đó, VietABank đã phát hành 276,4 triệu cổ phiếu thưởng cho 9.682 cổ đông, còn 28.024 cổ phiếu lẻ bị hủy bỏ. Hoàn tất đợt phát hành này, VietABank tăng vốn điều lệ từ gần 5.400 tỷ đồng lên gần 8.164 tỷ đồng.

Kết luận về đợt Tham vấn Điều IV năm 2025 với Việt Nam, Ban Giám đốc điều hành Quỹ Tiền tệ quốc tế (IMF) nhấn mạnh với Chính phủ về sự cần thiết phải tăng cường khả năng chống chịu của khu vực tài chính trước các cú sốc, trong đó ưu tiên hàng đầu là củng cố các bộ đệm thanh khoản và vốn, cải thiện bộ công cụ an toàn vĩ mô. IMF cũng kêu gọi tiếp tục nâng cấp khung khổ pháp lý về phá sản, chuẩn bị sẵn sàng đối phó và xử lý khủng hoảng.