Lời Tòa soạn: Nhiều nước trên thế giới xem bán khống là giao dịch chính thức trên thị trường tài chính quốc gia. Việt Nam cũng có quy định về giao dịch bán khống có tài sản bảo đảm, nhưng chưa thật sự đầy đủ.

Chính vì vậy, Việt Nam có thể học tập kinh nghiệm của các quốc gia trên thế giới về xây dựng và hoàn thiện chính sách đối với giao dịch bán khống.

Bài 1: Nhu cầu đối với bán khống và điều kiện áp dụng

Bán khống là một trong những phương thức giao dịch phổ biến trên thị trường tài chính. Bên cạnh những giá trị mang lại cho thị trường, hoạt động bán khống cũng tiềm ẩn nhiều rủi ro. Trên thực tế, các quốc gia đặt ra một số điều kiện áp dụng trong giao dịch bán khống.

Tiềm năng và thách thức

Bán khống có thể được nhìn nhận dưới nhiều góc độ khác nhau: vừa là hoạt động giao dịch mua bán trên thị trường; vừa là phương thức thanh lý tài sản; vừa là sản phẩm tài chính giúp đa dạng hóa danh mục, giảm thiểu rủi ro khi thị trường giảm giá; vừa là công cụ thu hút dòng vốn đầu tư nước ngoài.

Có thể nói, một trong những nguyên nhân khiến Ngân hàng Thung lũng Silicon (SVB) bị mất khả năng thanh toán là bởi lượng tiền gửi trong ngân hàng giảm đáng kể, kèm theo đó là tác động từ việc tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong suốt năm 2022. Điều này tạo cơ hội cho những người bán khống tìm kiếm lợi nhuận.

Theo Reuters, tận dụng đợt bán tháo cổ phiếu ngân hàng khu vực sau sự sụp đổ của SVB gần đây, những người bán khống có thể đã thu về 2,29 tỷ USD lợi nhuận trong 3 phiên giao dịch.

Nhiều nước trên thế giới xem bán khống là giao dịch chính thức trên thị trường tài chính quốc gia. Kể từ ngày 15/2/2021, pháp luật Việt Nam đã công nhận và có quy định về giao dịch bán khống có tài sản bảo đảm, nhưng chưa thật sự đầy đủ.

Nhìn chung, bán khống vừa là công cụ để phòng tránh rủi ro thị trường, vừa là tác nhân gây trầm trọng thị trường tài chính khi khủng hoảng hoặc suy thoái xảy ra.

Vào đầu thế kỷ XVII, giao dịch bán khống xuất hiện dưới hình thức hoạt động hợp pháp nhằm hỗ trợ nhà đầu tư phòng ngừa rủi ro, cũng như cung cấp thanh khoản cho thị trường. Tuy nhiên, đầu thế kỷ XX, khi nhiều giao dịch bán khống được sử dụng với mục đích thao túng thị trường, hoạt động bán khống nhận nhiều ý kiến trái chiều về sự tồn tại của sản phẩm tài chính này trên thị trường tài chính toàn cầu.

Cách đây hơn 90 năm, nhiều ý kiến cho rằng, một trong những nguyên nhân của vụ sụp đổ thị trường chứng khoán năm 1929 đến từ hành động bán khống của một bộ phận nhà đầu tư và môi giới. Còn 15 năm trở lại đây, sau cuộc khủng hoảng kinh tế năm 2008, nhiều quan ngại phát sinh xung quanh hoạt động bán khống và những tranh luận xoay quanh vấn đề hành vi phạm pháp của các giao dịch bán khống trên thị trường tài chính. Những rủi ro trong bán khống có thể đến từ các nguyên nhân:

Một là, cổ phiếu đã mượn bị thu hồi và người bán khống có thể bị buộc phải chấm dứt sớm vị thế.

Hai là, giá cổ phiếu có thể tăng, buộc người bán khống phải tăng thêm tài sản thế chấp.

Ba là, phí vay có thể tăng lên trước khi đóng vị thế bán khống.

Đến nay, các quan điểm về tác động của bán khống đối với thị trường chứng khoán nói riêng và thị trường tài chính nói chung vẫn còn những lo lắng, xuất phát từ rủi ro trong giao dịch bán khống có thể xảy đến trong tương lai.

Một trường hợp được xem là kinh điển trong bán khống chứng khoán diễn ra khi khủng hoảng kinh tế năm 2008 xảy đến với sự sụp đổ của Ngân hàng Lehman Brothers (Hoa Kỳ), kéo theo đổ vỡ hàng loạt của những công ty tài chính trên toàn cầu. Bán khống trong thời kỳ khủng hoảng mang lại lợi nhuận cho những nhà đầu tư biết chọn thời điểm tham gia phù hợp, song bán khống không phải là nguyên nhân chính của khủng hoảng kinh tế.

Tuy nhiên, không thể phủ nhận hành vi bán khống đóng một vai trò quan trọng trong hoạt động phòng tránh rủi ro trên thị trường tài chính. Đối với hoạt động đầu tư, bán khống rất cần thiết để cho phép các nhà đầu tư quản lý rủi ro trong danh mục đầu tư. Trong nội dung tài liệu "Đánh giá quy định bán khống: Kêu gọi bằng chứng" của Kho bạc Vương quốc Anh, bán khống có khả năng tạo thanh khoản cho các thị trường, thúc đẩy hoạt động đầu tư và tăng trưởng kinh tế, góp phần hỗ trợ các nhà đầu tư giao dịch với thị giá cổ phiếu phù hợp.

Những hạn chế bán khống sẽ hỗ trợ làm giảm giao dịch đầu cơ trên thị trường chứng khoán, qua đó có khả năng ổn định thị trường tài chính. Tuy nhiên, cần lưu ý khi trạng thái cân bằng cơ bản không ổn định, hạn chế bán khống sẽ làm tăng biến động giá.

Một nghiên cứu được thực hiện đã sử dụng dữ liệu từ 1.492 giao dịch của Sở Giao dịch chứng khoán New York và 2.381 giao dịch cổ phiếu thường của Nasdaq, thống kê từ tháng 1/2005 đến tháng 6/2008 cho thấy, mặc dù các cơ quan quản lý đã tập trung vào việc bán khống, nhưng phần lớn kết quả của các giao dịch bán khống không thực hiện được; những trường hợp thực hiện đúng hạn thì tác động của việc bán khống đều mang lại lợi ích cho thị trường. Bán khống giúp thị trường chứng khoán New York và Nasdaq giải quyết được tình trạng ùn tắc thanh khoản, dẫn vốn cho doanh nghiệp tiếp tục hoạt động kinh doanh.

Một nghiên cứu khác thực hiện thông qua kiểm định quan hệ nhân quả Granger cũng cho thấy, có mối quan hệ nhân quả hai chiều giữa khối lượng bán khống và tính thanh khoản của thị trường.

|

Điều kiện áp dụng bán khống

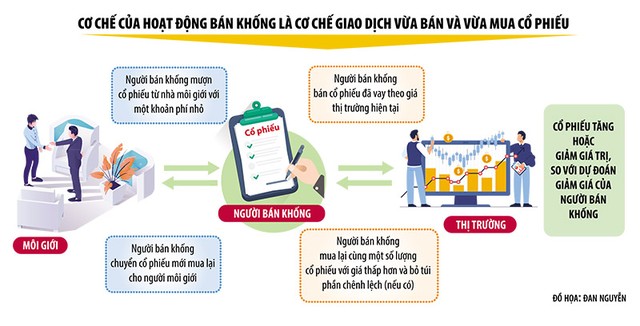

Giao dịch bán khống là hoạt động mà giá bán tại thời điểm giao dịch thấp hơn so với nguyên giá thông thường của mặt hàng; bên cho vay khi đó, thường là các ngân hàng hoặc định chế tài chính khác, chủ động chấp thuận thực hiện, so với phương thức tịch thu và bán lại với giá rẻ truyền thống. Tài sản thế chấp cho các giao dịch bán khống có thể là tiền mặt, tiền gửi, tài khoản ký quỹ, vốn cổ phần doanh nghiệp hay bất kỳ tài khoản nào…

Khác với nguyên tắc tính lãi/lỗ của các sản phẩm thông thường, người bán khống sẽ có lãi nếu giá của hàng hóa (chứng khoán hoặc hàng hóa khác) giảm đi. Trong tình huống này, nhà đầu tư có thể mua lại (chứng khoán hoặc hàng hóa khác) với giá thấp hơn. Ngược lại, nhà đầu tư phải chịu lỗ nếu giá hàng hóa (chứng khoán hoặc hàng hóa khác) tăng lên. Trong tình huống này, nhà đầu tư phải chi trả một số tiền lớn hơn để mua lại.

Hầu như các quốc gia có quy định về bán khống trên thị trường chứng khoán đều công nhận giao dịch bán khống có tài sản đảm bảo và cấm giao dịch bán khống không có tài sản đảm bảo (bán khống trần trụi). Thông thường, quy định đi kèm với thỏa thuận bán khống sẽ loại trừ các trường hợp giao dịch nội gián, lừa đảo bất hợp pháp và hành vi bán khống nhằm thao túng thị trường.

Trong đó, pháp luật các quốc gia đa phần đều quy định người bán khống phải thông báo giao dịch. Các quốc gia và khu vực tài phán trên thế giới sẽ yêu cầu hoạt động báo cáo công khai trên các phương tiện truyền thông hoặc với cơ quan quản lý tài chính khi thực hiện giao dịch bán khống. Cụ thể, yêu cầu những người nắm giữ các vị thế bán khống ròng đối với cổ phiếu hoặc nợ có chủ quyền (nợ chính phủ) phải đưa ra thông báo khi giao dịch đã đạt đến các ngưỡng nhất định, theo quy định của từng quốc gia.

Trong một số trường hợp đặc biệt, các lệnh cấm bán khống cũng được áp dụng trên thị trường. Đơn cử, giai đoạn năm 2020-2021, khoảng thời gian diễn ra đại dịch Covid-19, nhiều quốc gia châu Âu đã áp đặt các hạn chế bán khống như: Cơ quan Thị trường tài chính Áo (FMA), Cơ quan Thị trường và Dịch vụ tài chính Bỉ (FMSA), Cơ quan Thị trường tài chính Pháp (AMF), Ủy ban Thị trường vốn Hy Lạp (HCMC), Ủy ban quốc gia về doanh nghiệp và Sở giao dịch chứng khoán Italia (CONSOB), Ủy ban Thị trường chứng khoán quốc gia Tây Ban Nha (CNMV).

Tại châu Á, nhiều nước cũng áp dụng các hạn chế đối với hoạt động bán khống như: Ủy ban Dịch vụ tài chính Hàn Quốc (FSC), Sàn Giao dịch chứng khoán Indonesia (IDX), Sở Giao dịch chứng khoán Thái Lan (SET).

Nhìn lại lịch sử, khi khủng hoảng xảy ra, các cơ quan quản lý tài chính tại nhiều quốc gia đã áp đặt lệnh cấm tạm thời đối với việc bán khống một số cổ phiếu dễ bị tổn thương (tác động đến tâm lý nhà đầu tư) hoặc có thể gây ảnh hưởng lớn đến thị trường trong trường hợp giá giảm mạnh, chẳng hạn như nhóm cổ phiếu ngân hàng và các công ty bảo hiểm. Những nghiên cứu gần đây cũng cho thấy, tác động của lệnh cấm bán khống có thể gây ảnh hưởng đến tính hiệu quả của thị trường, khiến thị trường không thể hoạt động tự do và công bằng.

Quy định về bán khống tại Hoa Kỳ

Tại Hoa Kỳ, liên quan đến bán khống được đề cập trong quy định SHO 1938 của Ủy ban Chứng khoán và Hối đoái, sửa đổi vào các năm 2005 và năm 2010.

“Uptick rule” (Quy tắc đánh dấu lên) là một quy định tài chính trong giao dịch trên thị trường chứng khoán Hoa Kỳ. Dựa trên quy tắc đánh dấu lên, Ủy ban Chứng khoán và Hối đoái (SEC) yêu cầu việc bán khống phải được thực hiện ở mức giá cao hơn so với giao dịch trước đó. Theo Quy tắc 201 thì giao dịch bán khống chứng khoán sẽ ngừng lại khi giá giảm từ 10% trở lên trong ngày giao dịch và bắt buộc các giá đặt mới phải cao hơn giá hiện tại.

Ngoài ra, theo quy tắc 203 của SHO 1938 quy định cấm nhà môi giới hay đại lý thực hiện lệnh bán khống cho tài khoản của chính mình. Trường hợp giao dịch bán khống trên tài khoản của người khác, cần đảm bảo tối thiểu 2 tiêu chí: Một là, đã mượn chứng khoán hoặc tham gia vào một thỏa thuận cho việc mượn chứng khoán. Hai là, có cơ sở hợp lý để tin rằng nhà môi giới hay đại lý có thể mượn để giao chứng khoán vào ngày thanh toán.

(Còn tiếp)