“Hơi ấm” chính sách hỗ trợ

Thông tin từ Sở Giao dịch chứng khoán Hà Nội (HNX) cho thấy, trong khi 2 tháng đầu năm 2023 có 2.600 tỷ đồng trái phiếu doanh nghiệp mới được phát hành, thì chỉ trong 2 tuần đầu tháng 3, con số này đạt tới 23.755 tỷ đồng đến từ 8 doanh nghiệp. Trong đó, 80% là trái phiếu địa ốc (6 doanh nghiệp), tương đương gần 19.000 tỷ đồng.

Mặc dù áp lực đáo hạn trái phiếu bất động sản còn rất lớn khi theo ước tính của Công ty Chứng khoán VNDirect, lượng trái phiếu doanh nghiệp riêng lẻ đáo hạn quý II và quý III/2023 lần lượt là khoảng 93.139 tỷ đồng và 89.488 tỷ đồng, nhưng thông tin trên phần nào cho thấy, “băng” đang dần tan trên thị trường trái phiếu địa ốc.

|

Kết quả trên có được là nhờ Nghị định 08/2023/NĐ-CP sửa đổi Nghị định 65/2022 mới được ban hành với nhiều quy định về giãn nợ, là cơ sở pháp lý mang tính tình thế để thị trường có thêm thời gian (tối thiểu đến hết năm 2023) làm quen với những biện pháp siết chặt và lành mạnh hóa thị trường trái phiếu, hướng tới hoạt động chuyên nghiệp và ổn định hơn sau hàng loạt sự cố từ quý II năm trước.

TS. Lê Đạt Chí, Phó trưởng khoa Tài chính, Trường Đại học Kinh tế TP.HCM nhận định, động thái chính sách mới giúp gỡ rối cho trái phiếu mà các ngân hàng đang nắm giữ nói riêng và thị trường trái phiếu bất động sản nói chung, từ đó giảm bớt sức ép lên hệ thống tài chính - ngân hàng cũng như thị trường địa ốc.

Trên thực tế, ngay sau Nghị định 08/2023 được ban hành, trong tuần vừa qua, Ngân hàng Nhà nước công bố dự thảo Thông tư sửa đổi, bổ sung một số điều và ngưng hiệu lực một số điều tại Thông tư số 16/2021/TT-NHNN quy định việc tổ chức tín dụng mua, bán trái phiếu doanh nghiệp. Trong đó, điểm đáng chú ý là dự thảo cho phép tổ chức tín dụng được mua trái phiếu doanh nghiệp có mục đích bổ sung vốn lưu động khi quản lý được nguồn thu từ hoạt động kinh doanh và thu thập đầy đủ tài liệu chứng minh việc sử dụng vốn lưu động.

Theo ông Nguyễn Quang Thuân, Chủ tịch FiinRatings, điểm này nếu được áp dụng trong thực tiễn sẽ tạo thuận lợi cho tổ chức tín dụng đầu tư trái phiếu của các doanh nghiệp nhằm bổ sung vốn lưu động, thay vì phải gắn với phương án phát hành cụ thể, thường chỉ được xác định cho các chương trình, dự án đầu tư tài sản cố định, đồng thời phát huy được lợi thế của trái phiếu khi được mua và giám sát bởi tổ chức tín dụng.

Dự thảo cũng quy định, tổ chức tín dụng được phép mua lại trái phiếu doanh nghiệp chưa niêm yết hoặc chưa đăng ký giao dịch trên thị trường UPCoM mà tổ chức tín dụng trước đó đã bán ra đến trước ngày 31/12/2023 (sửa đổi khoản 11, Điều 4, Nghị định 65/2022).

“Đây có lẽ là điều có ý nghĩa nhất trong bối cảnh áp lực mua lại trái phiếu gia tăng thời gian qua, khi nhà đầu tư yêu cầu tất toán trước hạn. Điều này nhằm tháo gỡ vướng mắc mà một số tổ chức tín dụng đang gặp phải do trước đó đã phân phối cho nhà đầu tư, trong khi tổ chức phát hành gặp khó khăn về dòng tiền và không thể mua lại trái phiếu”, ông Thuân phân tích, đồng thời chia sẻ thêm, động thái này cũng sẽ tạo điều kiện thuận lợi cho việc giám sát chất lượng tín dụng bởi tổ chức phát hành thường là khách hàng vay vốn của tổ chức tín dụng, góp phần giảm thiểu trái phiếu “trôi nổi” trên thị trường.

Một điểm đáng chú ý nữa là tại dự thảo Thông tư mới, Ngân hàng Nhà nước có bổ sung yêu cầu các tổ chức tín dụng chỉ được mua trái phiếu của các doanh nghiệp có hệ số nợ phải trả (bao gồm cả khối lượng trái phiếu dự kiến phát hành) không vượt quá 5 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất tại thời điểm phát hành và đã được kiểm toán.

Theo thống kê của Vietstock Finance, tính tới ngày 27/3/2023, tỷ lệ doanh nghiệp vi phạm điều kiện trên là rất nhỏ. Cụ thể, trong số 1.083 doanh nghiệp phi tài chính đã công bố báo cáo kiểm toán năm 2022 (trên cả HOSE, HNX và UPCoM), chỉ 55 doanh nghiệp có hệ số nợ phải trả vượt quá 5 lần vốn chủ sở hữu, tức là không được phát hành trái phiếu doanh nghiệp nếu dự thảo trên được thông qua.

Nhen lên hy vọng

Theo ông Nguyễn Tú Anh, Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế Trung ương, vấn đề cốt lõi của thị trường trái phiếu hiện nay là niềm tin, xuất phát từ 2 yếu tố: Một là ở thị trường, kinh tế vĩ mô ổn định và hai là các khoản đầu tư của nhà đầu tư được bảo vệ, công bằng quyền lợi giữa các bên. Do đó, nếu muốn phát triển bền vững thị trường trái phiếu thì cần phải củng cố lại niềm tin.

Lưu ý rằng, câu chuyện “niềm tin” ở đây không chỉ riêng đối với thị trường trái phiếu, mà còn mở rộng sang cả thị trường bất động sản, bởi khi các doanh nghiệp bắt đầu huy động được vốn trở lại từ thị trường trái phiếu cũng đồng nghĩa dự án của họ đủ tốt, năng lực quản trị tài chính được đảm bảo.

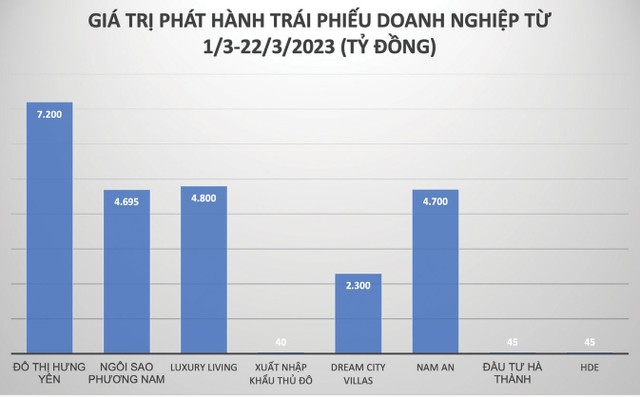

Theo tìm hiểu của Báo Đầu tư Chứng khoán, các thương vụ phát hành trái phiếu có giá trị lớn trong nửa đầu tháng 3/2023 đều tới từ các doanh nghiệp hoạt động trong lĩnh vực bất động sản như Công ty TNHH Kinh doanh nội thất Luxury Living (4.800 tỷ đồng), Công ty cổ phần Đầu tư và kinh doanh Nam An (4.700 tỷ đồng), Công ty cổ phần Đầu tư kinh doanh và phát triển đô thị Ngôi Sao Phương Nam (4.695 tỷ đồng), Công ty TNHH Kinh doanh bất động sản Dream City Villas (2.300 tỷ đồng)...

Đáng chú ý, những doanh nghiệp này sử dụng lợi ích từ các dự án bất động sản, các sản phẩm bất động sản hình thành trong tương lai để đảm bảo cho các lô trái phiếu. Ngoài ra, việc các doanh nghiệp bất động sản huy động được vốn cũng phản ánh quan điểm của Ngân hàng Nhà nước, đó là không siết tín dụng bất động sản.

Những dự án có tính hiệu quả cao, có tài sản đảm bảo đầy đủ pháp lý… vẫn có thể huy động vốn trái phiếu và ngược lại, chỉ những dự án, phân khúc có rủi ro cao mới bị kiểm soát chặt chẽ.

Nhìn sang câu chuyện của thị trường bất động sản Trung Quốc, theo China Real Estate Information Corp, doanh số bán hàng theo hợp đồng trong tháng 2/2023 của 100 nhà phát triển bất động sản lớn nhất Trung Quốc đạt 461,6 tỷ Nhân dân tệ, tăng 15% so với cùng kỳ năm trước và là lần phục hồi đầu tiên kể từ tháng 7/2021. Cũng trong tháng 2/2023, giá nhà ở Trung Quốc tăng 0,3% so với tháng 1 - lần tăng đầu tiên kể từ tháng 9/2021.

Sự khởi sắc này đến từ chương trình giải cứu với 16 điểm được các nhà chức trách Trung Quốc thực hiện từ cuối năm 2022, trong đó đặt trọng tâm vào các biện pháp như gia hạn khoản vay cho doanh nghiệp địa ốc, thúc đẩy việc phát hành trái phiếu trở lại để cân đối nguồn vốn cho các doanh nghiệp, bên cạnh cắt giảm lãi suất, giảm khoản tiền thanh toán trước…, từ đó thúc đẩy việc tái khởi động các dự án để bàn giao cho khách hàng.

Tại Việt Nam, vấn đề không nghiêm trọng như Trung Quốc, nhưng có nhiều sự tương đồng trong quan điểm nhìn nhận lại vai trò của thị trường bất động sản và sự chủ động, kịp thời trong việc ban hành các chính sách gỡ vướng như Nghị định 08/2023 để giảm áp lực cho thị trường trái phiếu, hay động thái hạ lãi suất của Ngân hàng Nhà nước vừa qua.

Báo cáo phân tích của trang thông tin điện tử Batdongsan.com.vn cũng chỉ ra rằng, trong giai đoạn 2021-2013, Ngân hàng Nhà nước điều chỉnh giảm mạnh lãi suất huy động kỳ hạn 1 - 6 tháng trong quý I/2012 và đến quý II/2013, tức sau đó hơn một năm, thị trường xuất hiện tín hiệu cân bằng. Đối chiếu với giai đoạn hiện tại, lãi suất kỳ hạn 1 - 6 tháng tăng lên từ quý II/2022 và Ngân hàng Nhà nước đã điều chỉnh giảm lãi suất trong quý II/2023, do đó tín hiệu đảo chiều được dự báo sẽ xuất hiện từ đầu quý II/2024.

Ở chỉ báo tăng trưởng tín dụng, năm 2012, mục tiêu tín dụng giảm từ 20% xuống còn 7%, lạm phát lên tới 8%. Năm 2013, tốc độ tăng trưởng tín dụng đạt 12% và lạm phát giảm còn 6%. Sau khi áp dụng các biện pháp nới lỏng, thị trường lập tức có tín hiệu đảo chiều, chỉ tiêu tăng trưởng tín dụng từ năm 2019 đến tháng 11/2022 ổn định ở mức 14%/năm. Do đó, trong trường hợp tiếp tục nới chỉ tiêu tăng trưởng tín dụng trong năm 2023, tín hiệu đảo chiều có thể sẽ xuất hiện sớm.

Ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn cho rằng, bối cảnh hiện tại cũng tương tự thời điểm khó khăn năm 2013 và thị trường cần một “điểm nổ” để có thể bật dậy.

“Thị trường đang chờ đợi những chính sách cụ thể, tác động trực tiếp vào hoạt động mua - bán như gói hỗ trợ tín dụng 30.000 tỷ đồng được kích hoạt, tăng trưởng tín dụng duy trì ở mức 15-16% hoặc cao hơn...”, ông Quốc Anh nhấn mạnh.