TS. Trần Thăng Long, Giám đốc Trung tâm Phân tích, Công ty Chứng khoán BIDV (BSC)

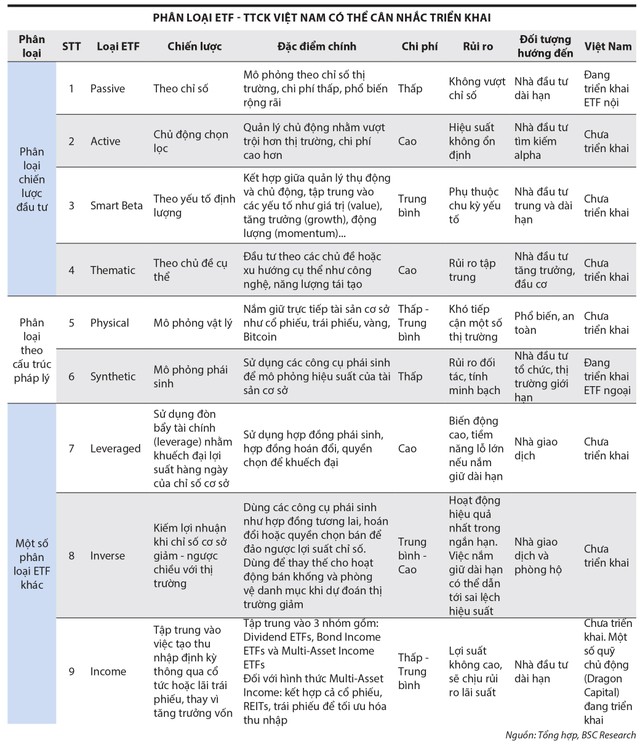

Thị trường cần có thêm các bộ chỉ số đại diện phổ quát và doanh nghiệp niêm yết mới thuộc nhiều nhóm ngành khác nhau. Đây là cơ sở để triển khai các quỹ ETF đầu tư theo chủ đề (thematic) và các bộ chỉ số theo ngành. Theo đó, cơ quan quản lý nên xây dựng nhóm sản phẩm ETF cốt lõi cho thị trường và theo ngành phù hợp với thế mạnh của Việt Nam. Ví dụ, khuyến khích các doanh nghiệp FDI niêm yết (ETF FDI), ETF chuyên về cổ tức, thu nhập cố định, ETF ngành ngân hàng, bất động sản và ETF hàng hóa (vàng, nông sản). Bên cạnh đó, hợp tác với MSCI, FTSE để phát triển chỉ số thematic - cơ sở để triển khai các ETF theo từng chủ đề riêng biệt như Fintech, Robot, AI, Big Data.

Cùng với đó, tiếp tục nâng cấp hạ tầng hệ thống công nghệ thông tin (KRX, CCP, ứng dụng blockchain, token hóa chứng khoán, cơ chế thử nghiệm sandbox các sản phẩm mới…) nhằm tăng khả năng xử lý lệnh và tạo tiền đề triển khai các sản phẩm mới như bán khống, bán chứng khoán chờ về, giao dịch trong ngày, rút ngắn chu kỳ thanh toán từ T+2 xuống T+1, thậm chí T+0.

|

Đồng thời, cập nhật, thay đổi các quy định pháp lý nhằm đáp ứng kịp thời xu hướng thay đổi của thị trường và tiêu chuẩn của thị trường mới nổi. Để tăng tính hấp dẫn, cạnh tranh của thị trường chứng khoán Việt Nam so với các thị trường khác trong khu vực, các quy định pháp lý cần được thường xuyên cập nhật, chỉnh sửa, tháo gỡ các “điểm nghẽn” khi vận hành thị trường, nhất là các khó khăn, vướng mắc mà nhà đầu tư nước ngoài, quỹ đầu tư gặp phải.

Vấn đề trọng tâm khác là gỡ nút thắt room ngoại (giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài). Nhà điều hành cần tham khảo thị trường Thái Lan khi đã triển khai thành công chứng chỉ lưu ký không có quyền biểu quyết (NVDR) từ năm 2000 - 2001, tạo kênh đầu tư thay thế cho nhà đầu tư nước ngoài với các cổ phiếu hết room. NVDR giúp khối ngoại nhận được lợi ích từ cổ phiếu (cổ tức, giá tăng) mà không vướng hạn chế về tỷ lệ sở hữu đối với các cổ phiếu đã chạm tới giới hạn theo quy định. Nếu Việt Nam triển khai và đưa NVDR vào vận hành thành công, điều này sẽ mở ra cơ hội cho các quỹ ETF nói riêng và các nhà đầu tư nước ngoài khác nói chung có cơ hội sở hữu những doanh nghiệp tốt.

|

Hướng đến mục tiêu nâng hạng lên thị trường mới nổi, thị trường chứng khoán Việt Nam hiện nay có nhiều nét tương đồng với Thái Lan giai đoạn trước khi áp dụng NVDR. Trong đó, nếu giải quyết được bài toán room ngoại thông qua cơ chế NVDR, thị trường sẽ đáp ứng được tiêu chí của MSCI và FTSE về “mức độ mở cửa cho nhà đầu tư nước ngoài”, giúp thu hút dòng vốn lớn đầu tư vào các doanh nghiệp chất lượng, các quỹ chủ động, quỹ ETF có thể gia tăng quy mô, thanh khoản thị trường được cải thiện…

Trong việc phát triển thị trường ETF, gia tăng thanh khoản bằng cách phát triển mạng lưới nhà tạo lập thị trường (market maker) và thành viên lập quỹ (AP); cho phép bán khống và có cơ chế vay mượn chứng khoán (SBL); tăng cường nhận thức và phổ biến sản phẩm ETF đến nhà đầu tư.

Đồng thời, tăng cường vai trò của nhà đầu tư tổ chức trên thị trường thông qua phát triển quỹ hưu trí, quỹ bảo hiểm…, hướng sự phân bổ đầu tư vào các sản phẩm ETF; thu hút thêm các quỹ đầu tư nước ngoài với các sản phẩm ETF nội địa, cho phép ETF Việt Nam có thể giao dịch trên các nền tảng quốc tế.

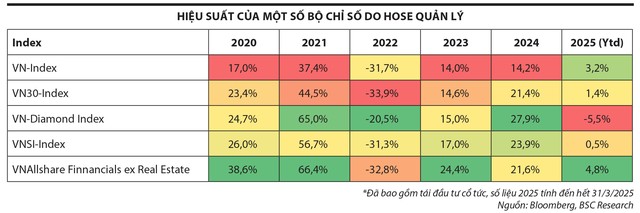

Thị trường chứng khoán Việt Nam hiện có 17 quỹ ETF nội địa niêm yết, tham chiếu theo 7 bộ chỉ số gồm VN30, VN-Midcap, VN-100, VN-Diamond, VN-Finlead, VN-FinSelect, VNX-50. Tuy nhiên, tính thanh khoản và quy mô tập trung vào các ETF do Dragon Capital và SSI quản lý, tham chiếu 3 bộ chỉ số: VN-Diamond, VN-30, VN-Finlead.

Tham chiếu một số thị trường trong khu vực

| Hàn Quốc |

Đài Loan (Trung Quốc) |

Trung Quốc |

Ấn Độ |

Thái Lan |

Indonesia |

| 1. Ra mắt ETF nội địa và các sản phẩm ETF đa dạng gắn với xu hướng nội địa: - Năm 2002, Hàn Quốc ra mắt ba ETF đầu tiên: Kodex 200, Kospi 200 và Kospi 50, niêm yết trên KRX. - Đa dạng hóa sản phẩm ETF theo dõi chỉ số thị trường, ngành cụ thể và các quỹ theo chủ đề để đáp ứng nhu cầu đa dạng của nhà đầu tư. Ví dụ, năm 2020 ban hành ETF “New Deal” - huy động vốn cho kế hoạch New Deal của Chính phủ về hoạt động công nghệ xanh, kỹ thuật số. Ngoài ra, còn một số ETF khác như ETF Chaebol. |

1. Sản phẩm ETF đa dạng: - ETF tham chiếu các cổ phiếu Đài Loan: TAIEX, TW50. - ETF toàn cầu: Công ty quản lý quỹ Đài Loan mua cổ phiếu Mỹ, Trung Quốc… rồi lập ETF ở nội địa. - ETF trái phiếu quốc tế, hàng hóa. - ETF trả cổ tức cao định kỳ: đáp ứng nhu cầu của người dân. - Triển khai ETF đòn bẩy/nghịch đảo. - ETF liên kết tiền điện tử. |

1. Đa dang hóa danh mục đầu tư ETF và đổi mới các sản phẩm: Cơ quan quản lý đưa ra các sản phẩm theo dõi các chỉ số vốn hóa nhỏ (CSI 2000), chỉ số tăng trưởng (STAR) và các quỹ theo chủ đề như AI, năng lượng tái tạo… Ngoài ra, cơ quan quản lý triển khai cơ chế ETF liên thông - mô phỏng chỉ số Hong Kong, triển khai Stock Connect ETF cho nhà đầu tư ở Hong Kong/Macao mua ETF ở Thượng Hải, Thâm Quyến và ngược lại. Năm 2021, áp dụng ETF đòn bẩy và ETF nghịch đảo. |

1. Tập trung vào chỉ số nội địa, đa dạng hóa sản phẩm và sử dụng ETF cho hoạt động cổ phần hóa: - Năm 2002, Ấn Độ giới thiệu quỹ ETF đầu tiên - Nifty BeES - mô phỏng chỉ số Nifty 50 trên Sở GDCK Quốc gia (NSE). - Năm 2014, Chính phủ Ấn Độ ra mắt CPSE ETF - một ETF gồm cổ phiếu các doanh nghiệp nhà nước (CPSE) - như một cách thoái vốn nhà nước hàng loạt. - Sáng tạo một số sản phẩm: ETF trái phiếu doanh nghiệp nhà nước. |

1. Tập trung vào chỉ số nội địa và mạnh dạn triển khai sản phẩm mới: Giai đoạn 2006-2007, Thái Lan niêm yết hai ETF đầu tiên: ABF Thailand Bond Index Fund và ThaiDEX SET50 Exchange Traded Fund. Nhằm thúc đẩy thị trường, năm 2022-2023 cơ quan quản lý bắt đầu nới lỏng khi cho phép ETF đòn bẩy và nghịch đảo được bán lẻ. |

1. Tập trung vào chỉ số nội địa và ra mắt các sản phẩm ETF đa dạng: - Năm 2007, Indonesia ra mắt quỹ ETF nội địa đầu tiên - Premier ETF LQ-45 (R-LQ45X). - Mở rộng danh mục ETF để bao gồm các quỹ theo dõi chỉ số thị trường, ngành cụ thể và các quỹ theo chủ đề. - Một số quỹ ETF đáng chú ý:Quỹ chỉ số JCI (tổng hợp), quỹ chỉ số LQ45 (bluechip), các ETF trái phiếu chính phủ Indonesia, ETF cổ phiếu Shariah và một số ETF ngành (hàng tiêu dùng, tài chính). |

| 2. Tiên phong trong việc tạo lập hành lang pháp lý để triển khai các sản phẩm mới: Hàn Quốc là quốc gia châu Á đầu tiên niêm yết ETF đòn bẩy và nghịch đảo (2009), sau đó nhanh chóng triển khai các ETF hàng hóa, ETF bất động sản, ETF thu nhập cố định... |

2. Xây dựng chính sách thúc đẩy phát triển ETF: - Hỗ trợ các tổ chức phát hành: rút ngắn thời gian cấp phép… - Cho phép ETF ngoại niêm yết trên Sở GDCK Đài Loan, giúp tăng lựa chọn cho nhà đầu tư trong nước và buộc các ETF nội phải nâng cao năng lực cạnh tranh. - Ưu đãi thuế cho nhà đầu tư. - Cho phép giao lịch lô lẻ ETF. |

2. Giảm chi phí quản lý: Một số công ty quản lý quỹ đã giảm phí để thu hút nhà đầu tư. Điển hình là E-Fund Management đã tiên phong xu hướng này kể từ năm 2015 khi hạ phí từ 0,5% xuống 0,15% (2019) và tiếp tục có xu hướng giảm. |

2. Tăng cường nhận thức và giáo dục nhà đầu tư: Chính phủ và các tổ chức tài chính đã thực hiện nhiều chương trình (cuộc thi, hội thảo…) nhằm nâng cao hiểu biết của nhà đầu tư về lợi ích và cơ chế hoạt động của ETF. |

2. Khuyến khích sự tham gia của nhà đầu tư nước ngoài: Thái Lan đã tạo điều kiện cho nhà đầu tư nước ngoài tiếp cận thị trường ETF nội địa, tăng cường thanh khoản và sự đa dạng của nhà đầu tư. Ngoài ra, chủ động hợp tác với công ty quản lý quỹ nước ngoài để niêm yết chéo (cross-list) một số ETF ngoại trên Sở GDCK Thái Lan. |

2. Tăng cường nhận thức và giáo dục nhà đầu tư: Các tổ chức tài chính và cơ quan quản lý đã thực hiện các chương trình nhằm nâng cao hiểu biết của nhà đầu tư về ETF. |

| 3. Khuyến khích sự tham gia của nhà đầu tư cá nhân và tổ chức: Chính phủ và các cơ quan quản lý đã tạo điều kiện thuận lợi cho cả nhà đầu tư cá nhân và tổ chức tham gia thị trường ETF. |

3. Tăng cường kiểm soát rủi ro: - Cơ quan quản lý chủ động việc kiểm soát rủi ro, đặc biệt tập trung quản lý các ETF Synthetic (tổng hợp) nhằm tránh nguy cơ ảnh hưởng đến toàn hệ thống. - Nâng cao yêu cầu, tiêu chuẩn về công bố thông tin đối với từng ETF. |

3. Tăng cường hợp tác quốc tế: Mở cửa thị trường ETF cho các nhà đầu tư nước ngoài và hợp tác với các tổ chức tài chính quốc tế để phát triển các sản phẩm ETF mới. |

3. Khuyến khích sự tham gia của nhà đầu tư tổ chức: Các quỹ hưu trí và tổ chức tài chính được khuyến khích đầu tư vào ETF để đa dạng hóa danh mục và giảm thiểu rủi ro. |

3. Tăng cường khung pháp lý và quản lý: Cơ quan quản lý thị trường đã thiết lập các quy định rõ ràng và minh bạch để hỗ trợ sự phát triển của ETF. |

3. Một số chính sách thúc đẩy khác: - Đơn giản hóa thủ tục niêm yết ETF. - Xây dựng bộ chỉ số đầu tư hiệu quả: LQ45, IDX30. - Yêu cầu một số quỹ hưu trí/quỹ quốc doanh đầu tư một phần vào ETF. |

| 4. Tạo lập cơ chế vận hành thị trường: KRX có cơ chế riêng cho Market Maker, bên cạnh việc có nhiều AP quốc tế tham gia - điều này làm tăng tính cạnh tranh và hiệu quả của hoạt động arbitrage (kinh doanh chênh lệch giá). |

|

4. Ứng dụng công nghệ tài chính và linh hoạt trong việc tạo dựng hành lang pháp lý: Sử dụng công nghệ để cải thiện trải nghiệm giao dịch và quản lý quỹ, giúp tăng cường hiệu quả và minh bạch. |

|

|

|

| Tạo lập hành lang pháp lý hiệu quả cũng như cơ chế vận hành thị trường cạnh tranh đem lại chi phí thấp cho nhà đầu tư - khuyến khích nhà đầu tư tham gia thị trường. |

Hiểu rõ nhu cầu nội địa để thiết kế sản phẩm cho phù hợp. Bên cạnh đó là cơ chế vận hành để nhà đầu tư trong nước có thể sở hữu tài sản toàn cầu thông qua ETF quốc tế. |

Hỗ trợ chính sách để khuyến khích tổ chức (quỹ hưu trí, BHXH) tham gia đầu tư ETF. Nghiên cứu cơ chế kết nối liên thông giữa các thị trường. |

ETF để cổ phần hóa, phát hành công cụ nợ, huy động vốn phát triển hạ tầng thông qua ETF. |

Chủ động tạo lập thị trường, khuyến khích người dân đầu tư để tránh tình trạng thanh khoản kém. |

Đa dạng hóa sản phẩm phù hợp với văn hóa và nhu cầu nội địa. Tính chủ động của Sở GDCK trong việc niêm yết, phát hành ETF. |