Xu thế toàn cầu và yêu cầu hội nhập

Tài chính bền vững đang trở thành trụ cột chiến lược trong quản trị doanh nghiệp hiện đại, đặc biệt đối với doanh nghiệp niêm yết. Trong bối cảnh toàn cầu hóa, biến đổi khí hậu, yêu cầu trách nhiệm xã hội ngày càng cao và dòng vốn đầu tư dịch chuyển mạnh mẽ về phía các doanh nghiệp có định hướng bền vững, tài chính bền vững không còn là lựa chọn mà đã trở thành điều kiện tất yếu để duy trì năng lực cạnh tranh.

Về bản chất, tài chính bền vững là việc tích hợp các yếu tố môi trường, xã hội và quản trị (ESG) vào hoạt động tài chính cũng như chiến lược kinh doanh của doanh nghiệp nhằm tạo ra giá trị dài hạn cho cả doanh nghiệp và các bên liên quan. Đây không chỉ là quá trình cân bằng giữa lợi nhuận và trách nhiệm xã hội, mà còn là cơ chế giúp doanh nghiệp kiểm soát rủi ro, tối ưu chi phí vốn và củng cố niềm tin của nhà đầu tư.

Kinh nghiệm từ Nhật Bản, Singapore cho thấy, tích hợp ESG vào chiến lược phát triển là yếu tố then chốt để doanh nghiệp niêm yết duy trì sức cạnh tranh và thu hút vốn quốc tế.

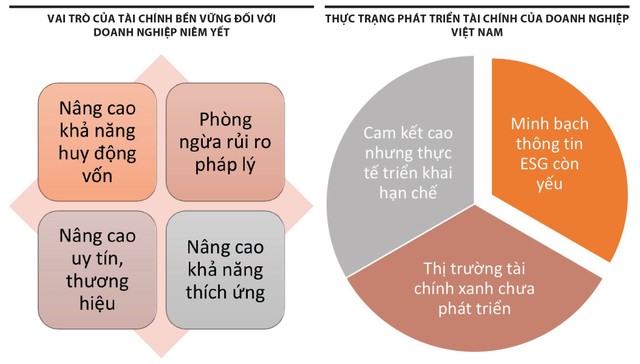

Đối với doanh nghiệp niêm yết, tài chính bền vững mang lại nhiều lợi ích thiết thực. Trước hết là khả năng cải thiện tiếp cận vốn trên thị trường chứng khoán. Doanh nghiệp đáp ứng tốt các tiêu chuẩn ESG thường được đánh giá ít rủi ro hơn, từ đó thu hút sự quan tâm của nhà đầu tư dài hạn và các định chế tài chính quốc tế, giúp giảm chi phí vốn và nâng cao tính ổn định tài chính. Bên cạnh đó, việc lồng ghép ESG vào quản trị giúp doanh nghiệp kiểm soát hiệu quả rủi ro pháp lý, môi trường và xã hội, hạn chế chi phí phát sinh, đồng thời nâng cao hiệu quả vận hành. Về hình ảnh, doanh nghiệp kiên định với chiến lược phát triển bền vững có cơ hội gia tăng uy tín và giá trị thương hiệu trong mắt người tiêu dùng, đối tác cũng như thị trường toàn cầu. Không những vậy, nền tảng ESG vững chắc còn củng cố khả năng chống chịu trước biến động, từ khủng hoảng kinh tế, dịch bệnh đến rủi ro khí hậu, qua đó đảm bảo sự ổn định tài chính dài hạn.

Đối với Việt Nam, trong bối cảnh kinh tế phát triển và thị trường chứng khoán ngày càng hội nhập sâu rộng, việc thúc đẩy tài chính bền vững không chỉ giúp doanh nghiệp niêm yết vượt qua thách thức nội tại mà còn tạo nền tảng thu hút vốn đầu tư quốc tế, hướng tới xây dựng thị trường chứng khoán minh bạch và bền vững.

|

Tài chính bền vững là động lực nội tại, giúp doanh nghiệp mở rộng khả năng huy động vốn, nâng cao uy tín và hướng tới tăng trưởng dài hạn |

Kinh nghiệm quốc tế cho Việt Nam

Một là, hoàn thiện khung pháp lý về công bố thông tin ESG. Nhiều quốc gia đã thiết lập hành lang pháp lý chặt chẽ để thúc đẩy minh bạch thông tin ESG của doanh nghiệp niêm yết. Ngoài Liên minh châu Âu và Mỹ, Nhật Bản là một trong những nước có bước tiến đáng chú ý. Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) cùng Sở Giao dịch chứng khoán Tokyo (TSE) yêu cầu doanh nghiệp niêm yết công bố thông tin ESG theo chuẩn quốc tế, khuyến khích áp dụng khung báo cáo của Lực lượng đặc nhiệm về công bố tài chính liên quan đến khí hậu (TCFD). Điều này nâng cao niềm tin của nhà đầu tư quốc tế và gia tăng uy tín trên thị trường vốn toàn cầu.

Tương tự, Singapore đã ban hành quy định bắt buộc công bố thông tin bền vững đối với tất cả doanh nghiệp niêm yết trên Sở Giao dịch Singapore (SGX) từ năm 2016. Gần đây, SGX tiếp tục cập nhật yêu cầu công bố theo chuẩn TCFD và ISSB, đồng thời xây dựng hệ thống giám sát để đảm bảo chất lượng báo cáo.

Hai là, phát triển thị trường tài chính gắn với tiêu chuẩn bền vững. Việc thiết lập các tiêu chuẩn và khung phân loại đầu tư xanh là xu thế phổ biến ở nhiều nước phát triển. EU có Taxonomy xanh, còn Singapore triển khai “Green Finance Industry Taskforce” (hệ sinh thái dữ liệu tín dụng xanh) để phát triển taxonomy (bộ tiêu chuẩn phân loại xanh) quốc gia và thiết lập tiêu chuẩn phát hành trái phiếu xanh cũng như các sản phẩm ESG khác. Nhật Bản áp dụng chiến lược “Green Growth Strategy” (tăng trưởng xanh), hỗ trợ phát hành trái phiếu chuyển đổi cho các ngành công nghiệp khó giảm phát thải nhưng có lộ trình chuyển đổi rõ ràng.

|

Ba là, hỗ trợ tài chính và chính sách ưu đãi. Chính phủ Singapore, thông qua Quỹ Cải tiến Bền vững (SG Green Plan), đã triển khai các gói hỗ trợ tài chính, bảo lãnh tín dụng cho doanh nghiệp thực hiện dự án ESG, đặc biệt là doanh nghiệp vừa và nhỏ. Song song, các chương trình tư vấn và nâng cao năng lực giúp doanh nghiệp thuận lợi hơn trong chuyển đổi mô hình kinh doanh bền vững. Tại Nhật Bản, Ngân hàng Trung ương (BoJ) cung cấp gói tín dụng lãi suất thấp cho các tổ chức cấp vốn xanh, gián tiếp hỗ trợ doanh nghiệp niêm yết tiếp cận nguồn vốn này. Ngoài ra, các chính sách thuế ưu đãi đối với đầu tư ESG cũng góp phần thúc đẩy thị trường vốn xanh.

Bốn là, tích hợp ESG vào chiến lược kinh doanh và tài chính. Nhiều tập đoàn Nhật Bản như Toyota, Sony hay Hitachi đã đưa ESG vào định hướng phát triển trung và dài hạn, không chỉ công bố ESG như một yêu cầu tuân thủ, mà coi đó là nền tảng chiến lược để thu hút đầu tư, duy trì sức cạnh tranh và giảm thiểu rủi ro.

Ở Singapore, các doanh nghiệp lớn như DBS Bank, Keppel Corporation đã triển khai báo cáo tích hợp (Integrated Reporting), sử dụng tiêu chí ESG trong phân bổ vốn đầu tư. Đây là minh chứng rõ nét cho việc ESG không chỉ là xu thế, mà đang trở thành yêu cầu sống còn với doanh nghiệp niêm yết khi thị trường tài chính toàn cầu ngày càng đề cao phát triển bền vững.

Cơ hội và thách thức với doanh nghiệp niêm yết

Tại Việt Nam, khung pháp lý ngày càng hoàn thiện cùng với áp lực từ nhà đầu tư, tổ chức quốc tế và cộng đồng đã tạo động lực cho doanh nghiệp chuyển đổi sang mô hình tăng trưởng bền vững. Tuy nhiên, quá trình này vẫn còn nhiều thách thức, thể hiện qua hạn chế trong cam kết, thực thi, minh bạch thông tin và khả năng tiếp cận nguồn vốn xanh.

Thứ nhất, cam kết ESG cao nhưng triển khai còn hạn chế. Trong những năm gần đây, khái niệm tài chính bền vững đã được nhiều doanh nghiệp niêm yết tiếp cận và đưa vào chiến lược phát triển. Theo khảo sát của PwC Việt Nam năm 2024, có đến 93% doanh nghiệp niêm yết thể hiện cam kết thực hiện ESG, cao hơn mức trung bình 80% của thị trường. Tuy vậy, chỉ 35% có kế hoạch hành động cụ thể, 58% đang chuẩn bị và 7% chưa xây dựng kế hoạch. Đáng chú ý, 64% chưa có định hướng ESG từ hội đồng quản trị và 44% chưa hình thành bộ phận lãnh đạo chuyên trách. Đây là những rào cản khiến cam kết khó chuyển hóa thành hành động thực chất.

Thứ hai, minh bạch thông tin còn yếu, mục tiêu dài hạn chưa rõ ràng. Theo Báo cáo Top 100 doanh nghiệp ESG Việt Nam xanh, chỉ 3% doanh nghiệp trên HOSE công bố đầy đủ thông tin về cả ba trụ cột ESG, 28% có hệ thống theo dõi. Thiếu hạ tầng dữ liệu và công cụ đo lường khiến việc xây dựng mục tiêu dài hạn mờ nhạt. Chỉ 48% doanh nghiệp tiết lộ chiến lược ESG dài hạn trên 5 năm và 8% đặt mục tiêu phát thải ròng bằng 0 - tỷ lệ khá thấp so với yêu cầu từ nhà đầu tư tổ chức và xu thế quốc tế.

Thứ ba, thị trường tài chính xanh đã có bước tiến nhưng vẫn hạn chế. Năm 2024, giá trị phát hành công cụ nợ bền vững tại Việt Nam đạt hơn 11.000 tỷ đồng, gấp đôi năm liền trước; dư nợ tín dụng xanh chiếm 4-4,5% tổng dư nợ toàn hệ thống. Tuy nhiên, quy mô vẫn nhỏ so với khu vực, doanh nghiệp khó hấp thụ vốn xanh do thiếu chuẩn mực phân loại, khung đánh giá tín nhiệm và cơ chế hậu kiểm. Hệ sinh thái tài chính xanh còn sơ khai, khi mới chỉ có một quỹ ESG quy mô khoảng 14 triệu USD - thấp hơn nhiều so với các nước lân cận, dẫn đến hạn chế trong việc thu hút vốn dài hạn phục vụ các sáng kiến phát triển bền vững.

Hướng đi cho tài chính bền vững ở Việt Nam

Để vượt qua những rào cản này, cần sự phối hợp đồng bộ giữa chính sách nhà nước, vai trò dẫn dắt của các tổ chức tài chính và nỗ lực nội tại của doanh nghiệp.

Đối với cơ quan quản lý nhà nước: Hoàn thiện khung pháp lý ESG theo hướng đồng bộ, minh bạch, tiệm cận chuẩn quốc tế; tích hợp tiêu chí ESG vào nghĩa vụ công bố thông tin với lộ trình và chế tài cụ thể. Đồng thời, ban hành chính sách ưu đãi thuế, tín dụng, tài chính để khuyến khích đầu tư vào công nghệ xanh, năng lượng tái tạo. Việc thành lập quỹ hỗ trợ tài chính xanh, kết hợp với hệ thống giám sát và xếp hạng chuẩn hóa, sẽ là động lực mạnh mẽ thúc đẩy doanh nghiệp chuyển đổi. Công tác đào tạo, truyền thông nâng cao nhận thức về ESG cũng cần được đẩy mạnh nhằm tạo đồng thuận xã hội.

Đối với doanh nghiệp niêm yết: Chủ động tích hợp ESG vào chiến lược phát triển dài hạn, gắn với mục tiêu kinh doanh và quản trị. Công bố thông tin ESG định kỳ, minh bạch để củng cố niềm tin nhà đầu tư, đồng thời đẩy mạnh đổi mới công nghệ theo hướng thân thiện môi trường. Doanh nghiệp cũng cần tận dụng cơ hội phát hành các công cụ tài chính bền vững như trái phiếu xanh, trái phiếu xã hội để huy động vốn.

Đối với nhà đầu tư: Điều chỉnh phương thức đánh giá doanh nghiệp, đưa ESG vào tiêu chí lựa chọn. Bên cạnh yêu cầu báo cáo ESG như điều kiện đầu tư, các tổ chức tài chính cần tham gia phát triển sản phẩm tài chính xanh như quỹ ESG, chỉ số bền vững, vừa kiểm soát rủi ro, vừa thúc đẩy thị trường vận hành có trách nhiệm và dài hạn.