Ý nghĩa của QTCT trong ESG

Nhiều người trong chúng ta hiểu phát triển bền vững đặt sự quan tâm về các vấn đề môi trường (yếu tố E) đơn giản như việc giảm thiểu khí thải hoặc sử dụng năng lượng tái tạo, hay các vấn đề xã hội (yếu tố S) dễ hiểu như sự an toàn, sức khỏe của người tiêu dùng và môi trường làm việc tốt cho người lao động… Trong khi đó, các vấn đề liên quan đến quản trị (yếu tố G) hầu như ít được nhắc tới, nhưng lại luôn là giải pháp quan trọng để các công ty có thể sử dụng và tạo ra các tác động tích cực cho mình và thị trường.

|

| Bà Nguyễn Nguyệt Anh, Chuyên gia phụ trách Chương trình quản trị công ty của IFC tại Việt Nam |

Mục tiêu của quản trị công ty (QTCT) là để xây dựng một môi trường của lòng tin, tính minh bạch và tính giải trình, các yếu tố cần thiết để thúc đẩy phát triển đầu tư dài hạn, sự ổn định tài chính và đạo đức trong kinh doanh, từ đó hỗ trợ thúc đẩy tăng trưởng trong dài hạn của các doanh nghiệp.

Lần đầu tiên, bộ nguyên tắc về QTCT của Tổ chức Hợp tác và phát triển kinh tế (OECD), được sửa đổi và ban hành vào tháng 9/2015, đã đưa ra các nguyên tắc hướng dẫn về QTCT dành cho các nhà đầu tư tổ chức, thị trường chứng khoán và các bên trung gian khác, khuyến nghị các nhà đầu tư tổ chức công bố chính sách liên quan đến QTCT; giao dịch nội gián và thao túng thị trường phải bị cấm và các quy định phù hợp phải được thực thi; thị trường cần tạo ra cách thức xác định giá chứng khoán một cách công bằng và hiệu quả.

Với các hướng dẫn này, QTCT tốt đã dần dần trở thành một trong các tiêu chí đầu tư quan trọng nhất đối với các quỹ đầu tư có trách nhiệm trên toàn cầu. Những quỹ này thường đưa ra các tiêu chí và chính sách liên quan đến QTCT đối với mục tiêu danh mục đầu tư có trách nhiệm của mình, tìm kiếm và đầu tư vào các doanh nghiệp có các chính sách tốt về môi trường, xã hội và quản trị. Thậm chí, một số quỹ sẽ trực tiếp tham gia để giúp các công ty cải thiện các thông lệ quản trị theo xu hướng quốc tế hóa.

Ví dụ, BlackRock - một quỹ đầu tư có trách nhiệm của Mỹ, quản lý danh mục tài sản lớn nhất thế giới giá trị 6.840 tỷ USD tính đến tháng 8/2019, đã áp dụng triết lý đầu tư: “Bền vững chính là cách kinh doanh, chứ không phải cách sử dụng tiền kinh doanh được, dựa trên 3 trụ cột ESG. Khả năng quản lý các vấn đề môi trường, xã hội và quản trị minh chứng cho khả năng lãnh đạo từ cấp cao nhất là HĐQT và quản trị tốt - là các yếu tố thiết yếu đối với tăng trưởng bền vững”.

6 thông số đánh giá QTCT theo ESG tại doanh nghiệp

Tại Tổ chức Tài chính Quốc tế (IFC), các chuẩn mực ESG tốt được áp dụng là yếu tố cơ bản cho sự thành công của các khoản đầu tư dài hạn trong khu vực kinh tế tư nhân. 90% trong tổng số 656 công ty trong danh mục đầu tư của IFC tại các thị trường mới nổi trên toàn cầu được khảo sát mới đây đều tin tưởng rằng, các yêu cầu về QTCT (bên cạnh các quy chuẩn về môi trường xã hội) của IFC là yếu tố quan trọng góp phần cho sự thành công về lâu dài của họ.

Phương pháp luận về QTCT của IFC hiện đang được 35 định chế tài chính toàn cầu ký kết áp dụng và được sửa đổi trong năm 2019 để cập nhật ma trận các tiêu chí về QTCT, bao gồm các vấn đề mới phát sinh từ các cuộc khủng hoảng tài chính gần đây, đồng thời hợp nhất các vấn đề liên quan đến môi trường xã hội để nhất quán với các chính sách về phát triển bền vững.

|

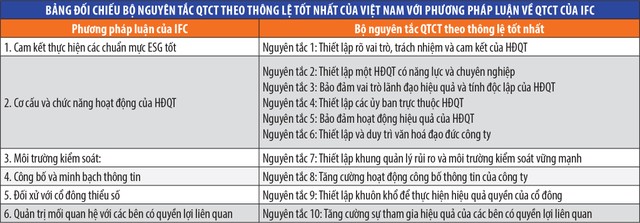

Phương pháp luận về QTCT của IFC đánh giá thực trạng, rủi ro về quản trị dựa trên 6 thông số (lĩnh vực) chính như sau:

1. Tính cam kết thực hiện quản trị, môi trường và xã hội theo các chuẩn mực tốt (cam kết từ lãnh đạo và văn hóa công ty): Công ty và các cổ đông thể hiện rõ cam kết trong việc triển khai thực hiện các thông lệ chuẩn mực cao về QTCT, trong đó bao gồm cả các chính sách, thủ tục về quản trị môi trường và xã hội.

2. Cơ cấu và chức năng hoạt động của hội đồng quản trị (HĐQT): HĐQT có được cơ cấu một cách phù hợp và có đầy đủ năng lực để giám sát chiến lược, ban điều hành và năng lực hoạt động của công ty hay không.

3. Môi trường kiểm soát: Các hệ thống kiểm soát nội bộ của công ty, chức năng kiểm toán nội bộ, hệ thống quản lý rủi ro, chức năng tuân thủ có được xây dựng đúng và đủ để bảo đảm việc theo dõi quản lý các tài sản, tính hiệu quả của hoạt động kinh doanh, tính chính xác trong báo cáo cũng như tính tuân thủ với các chính sách, quy trình thủ tục và các quy định pháp lý có liên quan.

4. Công bố và minh bạch thông tin: Các công bố tài chính và phi tài chính của công ty có phù hợp, trung thực, kịp thời và quan trọng cho cổ đồng và các bên có quyền lợi liên quan hay không.

5. Đối xử với cổ đông thiểu số: Các quyền của cổ đông thiểu số và các bên có quyền lợi liên quan có được tôn trọng, được thực hiện theo đúng luật và đối xử công bằng hay không.

6. Quản trị mối quan hệ với các bên có quyền lợi liên quan: Việc công ty quản trị các mối quan hệ với các bên có quyền lợi liên quan có được thực hiện một cách đúng đắn, đặc biệt là việc giám sát phân loại, đưa ra các chính sách đối xử và cơ chế khiếu nại đối với các bên có quyền lợi liên quan.

Với vai trò tư vấn kỹ thuật cho Ủy ban Chứng khoán Nhà nước trong quá trình xây dựng và biên soạn Bộ nguyên tắc QTCT theo thông lệ tốt nhất dành cho các công ty đại chúng của Việt Nam (ban hành tháng 8/2019), phương pháp luận về QTCT của IFC đã được áp dụng và gắn kết các nguyên tắc này với 6 tham số nêu trên (xem bảng).

Từ bảng này cho thấy, có 5 nguyên tắc (từ số 2 đến số 6) của Bộ nguyên tắc QTCT được tập trung vào “Cơ cấu và chức năng hoạt động của HĐQT”. Để tăng cường tính hiệu quả của HĐQT, Bộ nguyên tắc QTCT theo thông lệ tốt nhất của Việt Nam đưa ra nhiều nội dung hướng dẫn quan trọng liên quan đến tính đa dạng hóa của HĐQT (bao gồm đa dạng hóa về quan điểm, trình độ năng lực và giới tính); tính độc lập thông qua vai trò của thành viên HĐQT độc lập phù hợp; thiết lập cơ cấu HĐQT với sự trợ giúp của các ủy ban trực thuộc; vai trò của HĐQT trong việc định hướng chiến lược, giám sát môi trường kiểm soát tài chính và mới nhất là việc đề cập đến vai trò giám sát các vấn đề trọng yếu về môi trường xã hội trong hoạt động kinh doanh.

Việc cải thiện năng lực hoạt động và hiệu quả HĐQT có ý nghĩa lớn đối với hầu hết các công ty của Việt Nam khi vai trò và trách nhiệm HĐQT nói chung hiện đang bị xếp hạng ở mức thấp nhất (theo đánh giá chung của Thẻ điểm QTCT 6 nước khu vực ASEAN, trong đó có Việt Nam). Đây là mối quan tâm cũng như tiêu chí quyết định đầu tư hàng đầu của các nhà đầu tư tổ chức, đặc biệt là các quỹ đầu tư có trách nhiệm. Các yếu tố khác như môi trường đạo đức kinh doanh, văn hóa doanh nghiệp và tính liêm chính của lãnh đạo cấp cao nhất cũng đã và đang là các tiêu chí xét duyệt quan trong, bên cạnh việc quyết định sự phát triển bền vững của chính các doanh nghiệp Việt Nam.