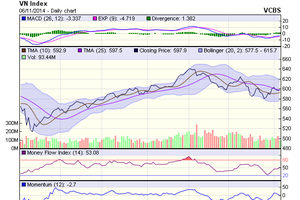

Nhìn đồ thị giao dịch, VN-Index đang tạo ra một kênh giảm giá ngắn hạn với đầy đủ các yếu tố như đáy sau cao hơn đáy trước và đỉnh sau cao hơn đỉnh trước. Và trong đó, các đợt hồi phục kỹ thuật vẫn chưa phá được các vùng kháng cự mạnh gần nhất như vùng 600 hay 610 điểm.

Thị trường điều chỉnh do 2 nguyên nhân chính, dòng vốn nước ngoài rút vốn khỏi các thị trường do ảnh hưởng thông tin từ Fed dừng gói QE và lo ngại tăng lãi suất. NĐT nước ngoài bán ròng trên thị trường. Và thông tin ảnh hưởng từ sự kiện ông Hà Văn Thắm, nguyên Chủ tịch Ocean Bank, bị khởi tố.

Theo số liệu từ Bloomberg, các nước bị rút ròng mạnh từ đầu quý IV trở lại đây như: Nhật Bản (2,87 tỷ USD), Hàn Quốc (2,2 tỷ USD), Philippines (549 triệu USD), Thái Lan (417 triệu USD), Brazil (385 triệu USD), Indonesia (289 triệu USD)… Trong khi đó, Việt Nam chỉ bị rút ròng 47 triệu USD.

Tuy nhiên, việc NĐT nước ngoài bán ròng mạnh trên hai sàn trong thời gian vừa qua cũng đã phần nào gây ảnh hưởng đến xu hướng cũng như diễn biến chung trên thị trường. Trong đó, tín hiệu rõ nhất là Quỹ VNM ETF bị rút 29,6 triệu USD, bắt đầu vào ngày 14/10/2014 đến 30/10/2014, khiến thị trường có một nhịp giảm khá.

Hiện tại, NĐT nước ngoài đã quay trở lại mua ròng và việc hai quỹ VNM ETF và FTSE Vietnam đang bình ổn trở lại cho thấy tín hiệu rút vốn đã tạm dừng.

Về cơ bản, sau hai lần sụt giảm và tiệm cận mức hỗ trợ mạnh MA200 tương ứng vùng 580+/-, VN-Index đã hồi phục với mẫu hình có dạng đáy kép (Double bottom). Trong đó, xu hướng chính của VN-Index giai đoạn này vẫn tiếp tục phục hồi chậm và đi lên.

Tuy nhiên, các vùng kháng cự mạnh tại 600 - 610 điểm đang ở khá gần và cũng là vùng nhiều NĐT đang “kẹp hàng” giá cao đang ở khá gần, do đó, khả năng thị trường sẽ duy trì mức tăng chậm, ổn định nhưng phân hóa mạnh theo kết quả kinh doanh.

Trong những phiên gần đây nhất, thị trường tiếp tục giao dịch giằng co quanh vùng 600 điểm với thanh khoản tiếp tục duy trì ở mức tốt khi đạt hơn 3.000 tỷ đồng. Trong đó, tâm lý NĐT nhìn chung thận trọng trước những tin đồn vẫn âm ỉ lan truyền.

Lực cầu dư mua giá thấp duy trì tốt, tuy nhiên chưa mạnh dạn, trong khi đó, lực bán cũng yếu và chỉ dư bán ở các mức giá cao. Sự thăm dò của hai bên cung - cầu khiến thị trường có thời điểm giao dịch khá chậm và số mã giảm vẫn đang chiếm đa số.

Tuy nhiên, điểm tích cực là lực cầu giá thấp toàn thị trường duy trì rất tốt và những cổ phiếu nền tảng cơ bản tốt gần như không giảm nhiều do mặt bằng giá tích lũy khá. Do đó, khả năng điều chỉnh giảm sâu nhìn chung là không lớn mà nghiêng về kịch bản tích lũy và đi lên.

Dưới góc nhìn phân tích kỹ thuật, VN-Index ngắn hạn đang kiểm nghiệm mức hỗ trợ mạnh MA20. Khối lượng giao dịch có tín hiệu tăng lên cùng với các tín hiệu kỹ thuật đang nghiêng về khả năng tích lũy hẹp trong quanh vùng 600 (+/- 10) điểm trong ngắn hạn. Về cơ bản, thị trường đã xác lập đáy ngắn hạn và đang trong quá trình hồi phục đi lên chậm nhưng chắc.

Thị trường đang hấp dẫn về định giá

Việc thị trường suy giảm trong 2 tháng gần đây chủ yếu bị tác động bởi các yếu tố bên ngoài bởi hiện kinh tế vĩ mô vẫn tiếp tục ổn định và hồi phục, kết quả kinh doanh của doanh nghiệp phục hồi và tăng trưởng tốt, mặt bằng lãi suất tiếp tục giảm về mức thấp, lạm phát được kiềm chế đang là nền tảng cơ bản tốt cho đầu tư chứng khoán.

Trong đó, mức PE hiện tại của DN trên sàn HOSE là 14,6 lần, so với mức thấp nhất của thời kỳ Biển Đông là 12,6 lần. PE thị trường Việt Nam đang thấp hơn đáng kể so với mức PE trung bình của các thị trường trong khu vực như Philippines (21,44), Indonesia (19,44), Thái Lan (18,64).

Mức tăng trưởng GDP của Việt Nam trong năm 2015 nhiều khả năng sẽ đạt 6%, tức là xấp xỉ mức tăng trưởng của Indonesia và Philippines, cao hơn mức tăng trưởng GDP của Thái Lan. Mặt bằng lãi suất của Việt Nam vẫn ở mức cao hơn đáng kể các nước trong khu vực, tuy nhiên, với mức lạm phát dự kiến dưới 4% trong năm nay và năm sau, mặt bằng lãi suất của Việt Nam sẽ tiếp tục giảm xuống.

Với hai điều kiện cơ bản trên, mức PE trên thị trường Việt Nam nhiều khả năng sẽ tiệm cận mức PE của các thị trường trong khu vực. Do đó, tôi đánh giá TTCK Việt Nam đang hấp dẫn về mặt định giá đối với mặt bằng chung các nước trong khu vực.

Bên cạnh đó, việc Fitch Ratings nâng hạng về tín nhiệm nhà phát hành trái phiếu chính phủ (IDR) bằng ngoại tệ và nội tệ (IDR) của Việt Nam từ mức “B+” lên “BB-”, với triển vọng được sửa từ mức “Tích cực” lên “Ổn định”.

Điều đó cho thấy, kinh tế vĩ mô của Việt Nam vẫn ổn định và tăng trưởng khả quan trong thời gian tới. Điều này sẽ là yếu tố tích cực đối với quá trình thu hút vốn đầu tư tái cấu trúc hệ thống ngân hàng, doanh nghiệp nhà nước và khả năng trả nợ nước ngoài của Việt Nam.