Bức tranh động

Vốn đầu tư gián tiếp nước ngoài (FII) bắt đầu chảy vào Việt Nam kể từ năm 1991. Đến cuối năm 2022, tổng giá trị vốn đầu tư nước ngoài vào thị trường chứng khoán Việt Nam đạt hơn 70.000 tỷ đồng (khoảng 3 tỷ USD) tính theo giá trị danh mục đầu tư.

Dòng vốn FII mang đến nhiều ích lợi cho các doanh nghiệp trong nước, góp phần gia tăng nguồn lực tài chính và khả năng quản trị doanh nghiệp, đồng thời thúc đẩy phát triển hệ thống các nhà đầu tư, nhất là các tổ chức đầu tư trên thị trường chứng khoán. Có thể kể đến những cái tên như Dragon Capital, Mekong Capital, Vina Capital, cũng như nhiều quỹ đầu tư chứng khoán, quỹ đầu tư mô phỏng chỉ số ETF đang tham gia đầu tư sâu rộng trên thị trường chứng khoán Việt Nam.

Bức tranh sáng với lợi nhuận liên tục thiết lập các kỷ lục mới của Sabeco, Nhựa Bình Minh, Dược Hậu Giang, PVI, Traphaco… đã cho thấy sự thay đổi lớn theo chiều hướng đi lên của nhiều doanh nghiệp có vốn nước ngoài đầu tư lớn.

Bên cạnh việc đổ vốn vào các doanh nghiệp với mục tiêu đầu tư dài hạn, tìm kiếm lợi nhuận ở thị trường Việt Nam, đặc trưng của dòng vốn FII trên thị trường chứng khoán Việt Nam có tính thanh khoản cao. Mục đích của FII là kỳ vọng tỷ suất lợi tức cao với một mức độ rủi ro nhất định. Bởi vậy, các nhà đầu tư luôn có xu hướng thay đổi chứng khoán hoặc tài sản nắm giữ. Tính bất ổn này vừa có tác dụng thúc đẩy giao dịch, thanh khoản của thị trường nhưng cũng tiềm ẩn những rủi ro, trong đó có tính dễ đảo chiều của dòng vốn.

Vốn ngoại cho đến nay không chiếm tỷ trọng lớn trên thị trường chứng khoán Việt Nam nhưng tính dẫn dắt của dòng vốn này vẫn thể hiện rõ nét. Vào tháng 11/2022, khi VN-Index rớt xuống đáy thấp nhất 875 điểm, vốn ngoại đã ồ ạt mua vào, tạo lực đỡ mạnh mẽ cho thị trường. Khi căng thẳng qua đi, nhà đầu tư nội bình tĩnh hơn, thị trường đã phần nào giảm mức độ tiêu cực và lấy lại sự cân bằng.

|

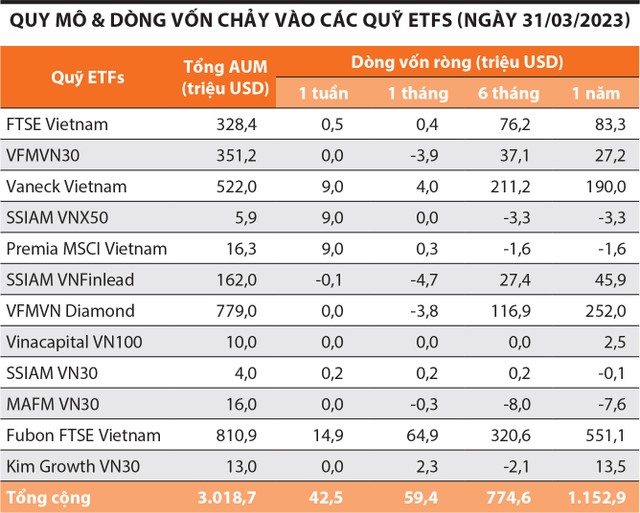

Quy mô đầu tư các quỹ mở, quỹ ETF tại các thị trường chứng khoán mới nổi khu vực ASEAN. |

Nói về vốn ngoại trên thị trường chứng khoán Việt Nam từ đầu năm 2023 tới nay, ông Lê Chí Phúc, Tổng giám đốc SGI Capital nhận định: “Dòng vốn FDI, FII tích cực đã hỗ trợ Ngân hàng Nhà nước có thêm dư địa để điều hành, chủ động hạ lãi suất trước Cục Dự trữ liên bang Mỹ (Fed) và các ngân hàng trung ương khác. Tuy nhiên, đây cũng là một biến số lớn với thị trường chứng khoán trong thời gian tới”.

Khi chính sách trong nước đã quay lại hỗ trợ, rủi ro lớn nhất với thị trường chứng khoán sẽ tới từ áp lực bán ròng của khối ngoại. Dòng tiền phân bổ vào kênh cổ phiếu trên toàn cầu suy giảm sẽ tác động trước tiên lên thị trường chứng khoán. Dòng vốn FII có thể sẽ rút ròng khỏi Việt Nam qua các ETF, quỹ mở và sản phẩm tài chính như P - notes...

Thực tế cho thấy, trong giai đoạn từ tháng 10/2022 - 1/2023, dòng tiền ngoại đã ồ ạt đổ vào Việt Nam mua ròng, tận dụng nhịp giảm mạnh của VN-Index, cùng một số thông tin hỗ trợ như việc USD giảm giá, Trung Quốc mở cửa trở lại sau thời gian dài theo đuổi chính sách Zero-Covid. Tuy nhiên, khối ngoại đã bắt đầu bán ròng từ giữa tháng 2/2023 dù có đợt review tăng tỷ trọng Việt Nam của VNM ETF và đợt huy động mới từ Fubon ETF trong tháng 3.

|

Những con số đáng suy ngẫm

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC cho biết, từ năm 2013 đến nay, tức là hơn một thập kỷ, giá trị mua ròng tích lũy (tổng khớp lệnh và thỏa thuận) trên HOSE đạt 36.400 tỷ đồng, khoảng 1,5 tỷ USD (theo tỷ giá hiện tại). Tuy nhiên, thống kê giao dịch khớp lệnh trên sàn chứng khoán thuần túy cho thấy, trong quãng thời gian trên, khối ngoại bán ròng tới 75.000 tỷ đồng. Động thái bán ròng của khối ngoại qua khớp lệnh tập trung vào giai đoạn năm 2020 - 2021, với tổng giá trị bán ròng trong 2 năm này vào khoảng 110.000 tỷ đồng.

Ông Huy và các cộng sự cũng đề cập rất rõ rằng số liệu trên không bao gồm những thương vụ đầu tư của khối ngoại tạo dấu ấn trên thị trường được thực hiện qua phương thức khác như phát hành riêng lẻ, đấu giá, giao dịch thỏa thuận, hay giao dịch qua HNX, UPCoM.

Chẳng hạn như thương vụ Thai Beverage chi 5 tỷ USD mua hơn 53% cổ phần của Tổng công ty Bia Rượu Nước giải khát Sài Gòn (Sabeco), Hana đầu tư hơn 20.000 tỷ đồng vào BIDV thông qua đợt phát hành riêng lẻ, hay mới đây là thương vụ Sumitomo Mitsui Banking Corporation (SMBC) đầu tư khoảng 36.000 tỷ đồng vào VPBank... Dù vậy, diễn biến giao dịch khớp lệnh trực tiếp trên HOSE của khối ngoại cũng gợi cho chúng ta những vấn đề đáng suy ngẫm. Trong đó, có sự thành công của các nhà đầu tư tham gia thị trường.

Nhìn nhận một cách thẳng thắn, VN-Index là một trong những chỉ số tệ nhất trên thế giới. Tính theo mốc quanh 1.050 điểm như hiện tại, chỉ số này đã rơi khoảng 30% từ đỉnh. Còn tính ở giai đoạn thị trường tạo đáy vào tháng 11 năm ngoái, chỉ số mất gần 40% điểm số so với đỉnh. Nhà đầu tư nhắc nhiều về ngưỡng 1.200 điểm của chỉ số VN-Index, đây là ngưỡng đã ám ảnh thị trường suốt bao năm kể từ lần đầu tiên tiệm cận vào năm 2007. Đến năm 2018, một lần nữa, chỉ số lại thất bại ở ngưỡng tâm lý này.

Theo ước tính của BSC, nếu thị trường chứng khoán Việt Nam được MSCI và FTSE nâng hạng lên thị trường mới nổi, sẽ có khoảng 3,5 - 4 tỷ USD mua mới các cổ phiếu Việt Nam. Ước tính dựa trên giả định tỷ trọng các cổ phiếu Việt Nam được mua mới ở mức bình quân khoảng 0,7% - tương đương với tỷ trọng của các cổ phiếu thị trường chứng khoán Philippines (được FTSE xếp hạng thị trường chứng khoán mới nổi sơ cấp) trong các danh mục đầu tư các quỹ hiện tại.

Mãi đến năm 2021, khi làn sóng nhà đầu tư mới (F0) ồ ạt tham gia thị trường, VN-Index đã tăng thẳng một mạch lên 1.500 điểm và tưởng chừng ngưỡng 1.200 sẽ là quá khứ, nhưng sau tất cả, chỉ số hiện tại cũng chỉ mong manh trên ngưỡng 1.000 điểm chút ít. Đề cập đến những con số này để thấy rằng, sau rất nhiều năm thì mức sinh lợi trung bình của thị trường chứng khoán trong nước là rất kém. Các chỉ số chứng khoán Mỹ, châu Âu đã chinh phục những đỉnh cao mới và có tỷ suất sinh lợi rất tốt.

Hiện tại, vốn hóa của sàn HOSE đạt khoảng 4,2 triệu tỷ đồng, chỉ tăng trưởng chưa đến 30% so với đỉnh của năm 2018. Mặc dù trong thời gian từ đỉnh năm 2018 đến nay, có rất nhiều doanh nghiệp lớn đưa cổ phiếu niêm yết ở sàn này.

Không thể phủ nhận trên thị trường luôn có những cơ hội đầu tư mang lại tỷ suất sinh lợi rất tốt cho khối ngoại lẫn khối nội, tuy nhiên, tổng thể thì có vẻ như chúng ta vẫn phải chấp nhận một thực tế rằng đầu tư vào chứng khoán Việt Nam không mang lại tỷ suất sinh lợi tốt trong những năm qua.

Điều này được thể hiện rõ qua việc các thương vụ lớn được đề cập ở trên như các giao dịch thỏa thuận VHM, VIC, VRE, MSN, NVL… hay các thương vụ thoái vốn SAB, VNM… nếu tính theo giá thị trường hiện tại, khối ngoại vẫn đang lỗ nặng. Khi thị trường lao dốc mạnh năm 2022, hầu hết các quỹ ngoại cũng chịu chung số phận và đánh mất rất nhiều thành quả trước đó. Nổi bật là câu chuyện tại VanEck ETF - một trong những quỹ ETFs đầu tiên xuất hiện tại Việt Nam.

Theo dữ liệu mô phỏng trên website của quỹ này, nếu đầu tư 10.000 USD vào Quỹ bắt đầu từ tháng 8/2009 (khi VN-Index ở vùng 500 điểm), đến thời điểm hiện tại, số tiền bạn nhận được chỉ còn… gần 6.000 USD.

Hiện thực hóa tiềm năng: Cần quyết liệt

Có thể nói, vốn ngoại đóng vai trò quan trọng trong dự thảo Chiến lược Phát triển thị trường chứng khoán đến năm 2030, tầm nhìn 2045 - đang được trình Thủ tướng Chính phủ phê duyệt. Theo đó, quy mô thị trường cổ phiếu đạt tối thiểu 100% GDP vào năm 2025 và 120% GDP vào năm 2030; quy mô thị trường trái phiếu đạt tối thiểu 47% GDP (trái phiếu doanh nghiệp đạt 20% GDP) vào năm 2025 và 58% GDP (trái phiếu doanh nghiệp đạt 25% GDP) vào năm 2030; thị trường chứng khoán phái sinh tăng trưởng trung bình 20 - 30% mỗi năm giai đoạn 2021 - 2030.

Với nền kinh tế tăng trưởng năng động như Việt Nam, tiềm năng thu hút vốn ngoại vào thị trường còn rất lớn. Tuy nhiên, để biến vẻ đẹp tiềm ẩn thành hiện thực, còn vô khối việc cần làm.

Ông Kojima Kazunobu, chuyên gia tư vấn của Cơ quan Hợp tác Quốc tế Nhật Bản (JICA), Tư vấn trưởng Viện Nghiên cứu Daiwa cho rằng, số lượng công ty niêm yết và tỷ lệ cổ phiếu lưu hành có thể thanh khoản cần được cải thiện sau hơn 20 năm hoạt động của thị trường chứng khoán Việt Nam, từ đó, khuyến khích các luồng đầu tư dài hạn, bao gồm cả nhà đầu tư nước ngoài.

Ông Bùi Văn Huy cũng cho rằng, cần nâng cao chất lượng các doanh nghiệp niêm yết, giỏ hàng để khối ngoại có thể “shopping”; hạn chế tối đa các doanh nghiệp nâng vốn ảo, các doanh nghiệp kém chất lượng lên sàn để nâng cao hiệu suất của chỉ số thị trường.

Một điểm quan trọng nữa là quá trình nâng hạng cần được đẩy nhanh. Ở đây, không chỉ tư duy về việc nâng hạng chúng ta sẽ được khối ngoại mua ròng bao nhiêu, mà đó là một quá trình hoàn thiện, nâng cao chất lượng thị trường, nâng cao những chuẩn mực để đáp ứng các tiêu chí của các tổ chức đánh giá. Một thị trường chuẩn mực hơn, minh bạch hơn và nhiều lựa chọn chất lượng hơn là yếu tố then chốt thúc đẩy, tạo điều kiện cho dòng vốn ngoại tiếp cận.

Phân tích kỹ hơn về vấn đề quan trọng này, ông Vũ Việt Anh, Công ty Chứng khoán Ngân hàng BIDV (BSC) cho biết, thị trường chứng khoán Việt Nam đã được FTSE đưa vào danh sách theo dõi xem xét nâng hạng lên thị trường mới nổi sơ cấp kể từ tháng 9/2018, tuy nhiên mới đây, tổ chức này đã cảnh báo về quá trình nâng hạng thị trường Việt Nam khi việc cải tổ vẫn chưa rõ ràng. Đồng thời, FTSE Russell có thể cân nhắc lại việc giữ Việt Nam trong danh sách theo dõi nâng hạng.

Mặt khác, Việt Nam cũng chưa có tên trong danh sách theo dõi nâng hạng của MSCI. Do đó, để thị trường chứng khoán Việt Nam có bước chuyển mình mới, hội nhập sâu rộng với sự phát triển chung trong khu vực và thế giới, rất cần sự chỉ đạo, hành động quyết liệt, hiệu quả của các cơ quan quản lý, sự chung tay của các thành viên tham gia trong việc thúc đẩy sự phát triển bền vững của thị trường nhằm đạt được mục tiêu nâng hạng thị trường vào năm 2025 mà Chính phủ đã đặt ra.

Giới hạn tỷ trọng sở hữu đối với khối ngoại từ lâu vẫn được xem là một trong những rào cản lớn với dòng vốn ngoại và đây cũng là một trong những nguyên nhân mấu chốt khiến thị trường chưa được nâng hạng. Thực tế, quy mô thị trường còn khá nhỏ, chỉ vào khoảng 182 tỷ USD (tính chung cả ba sàn HOSE, HNX và UPCoM), trong khi giới hạn sở hữu đối với các nhà đầu tư nước ngoài hiện vẫn phổ biến ở mức 49% tại các doanh nghiệp niêm yết, khiến cho thị trường chứng khoán trong nước kém hấp dẫn, khó thu hút nhà đầu tư lớn.

Ông Nguyễn Thế Minh, Giám đốc Phân tích đầu tư Công ty Chứng khoán Yuanta Việt Nam khuyến nghị áp dụng giải pháp NVDR nhằm khơi thông dòng vốn ngoại vào tham gia thị trường chứng khoán Việt Nam, mà không cần lo ngại về giới hạn sở hữu. Ưu điểm đầu tiên và cũng chính là lý do mà NVDR ra đời đó là giúp các nhà đầu tư nước ngoài tiếp cận với các cổ phiếu hết room ngoại.

Thái Lan, thị trường chứng khoán láng giềng của Việt Nam, đã áp dụng thành công mô hình này khi thu hút đông đảo nhà đầu tư nước ngoài tham gia. Việc giao dịch NVDR trên thị trường chứng khoán Thái Lan khá đơn giản và cũng tương tự như việc giao dịch các cổ phiếu đang niêm yết. Phí giao dịch và thuế đối với nhà đầu tư khi đầu tư vào NVDR tương tự như với cổ phiếu thường (ngoại trừ một số trường hợp đặc biệt).

Ông Vũ Việt Anh, Công ty Chứng khoán BSC

|

Khi thị trường chứng khoán Việt Nam được nâng hạng, doanh nghiệp có nhiều cơ hội tiếp cận với các nhà đầu tư nước ngoài tiềm năng.

Bên cạnh uy tín quốc gia được củng cố, sự quan tâm của khối ngoại sẽ lớn hơn nhiều so với trước đây, điều này tạo cơ hội để các doanh nghiệp trong nước có thêm cơ hội tiếp xúc với các quỹ đầu tư, tổ chức quốc tế, các quỹ ETF có nhu cầu đầu tư tại Việt Nam thông qua hoạt động bán vốn, hợp tác đầu tư…

Mặt khác, các công ty sẽ tiết kiệm được chi phí vốn khi phí bảo hiểm rủi ro vốn chủ sở hữu giảm thông qua hoạt động chia sẻ lợi ích/rủi ro giữa các nhà đầu tư trong và ngoài nước.

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC

|

Câu chuyện nâng hạng đã được nhắc đến từ nhiều năm trước. Nói cách khác, nhiều yếu tố cần được cải thiện đã được nhìn nhận từ nhiều năm trước, nhưng đến nay vẫn chưa đi được đến đích.

Kinh tế Việt Nam đang ở điểm vàng tăng trưởng, nhưng cũng không còn nhiều những lần 10 năm để chúng ta thoát khỏi tình trạng “chưa giàu đã già”, khi tháp dân số già đi.

Thị trường chứng khoán chắc chắn cần quyết liệt hơn để dòng vốn ngoại vào tương xứng với tiềm năng hơn so với kết quả của 10 năm vừa qua.

Ông Nguyễn Thế Minh, Giám đốc Phân tích đầu tư Công ty Chứng khoán Yuanta Việt Nam

|

NVDR sẽ giúp cải thiện đáng kể thanh khoản. Theo thống kê giao dịch của hai sàn HOSE và HNX, tỷ trọng giao dịch của khối ngoại hiện tại dao động trong khoảng từ 14-20%.

Trong khi tại thị trường chứng khoán Thái Lan, chỉ tính riêng giao dịch của NVDR đã chiếm 21% giá trị giao dịch của các chứng khoán niêm yết và chiếm gần một nửa tổng giá trị giao dịch của khối ngoại.

Một số nghiên cứu tại các thị trường khác trên thế giới cũng chỉ ra rằng, việc tự do hóa thị trường chứng khoán sẽ làm giảm đáng kể chi phí vốn của các doanh nghiệp niêm yết, giúp cải thiện hiệu quả cho thị trường.

NVDR cũng đã được đưa vào định nghĩa trong Luật Chứng khoán 2019 và có hiệu lực từ ngày 1/1/2021. Tuy nhiên, vẫn chưa có thông tư hướng dẫn cho sản phẩm này. Thời điểm hiện tại được xem là lý tưởng để hiện thực hóa NVDR khi các dự án luật như Luật Doanh nghiệp sửa đổi, Luật Chứng khoán 2019 đã có định nghĩa NVDR.