Điểm số giữ vững, thanh khoản ở mức cao

Sau nhịp tăng mạnh và dứt khoát trong những phiên giao dịch đầu năm 2026, thị trường chứng khoán Việt Nam ở tuần vừa qua đã bước vào trạng thái giằng co rõ nét hơn. Diễn biến này phản ánh một quy luật quen thuộc của thị trường sau các pha bứt tốc: áp lực chốt lời xuất hiện, song không mang tính hoảng loạn mà thiên về quá trình “kiểm định” cung - cầu một cách chủ động.

VN-Index ghi nhận các nhịp điều chỉnh đan xen, tuy nhiên điểm tích cực là lực bán có xu hướng suy yếu dần khi chỉ số lùi về vùng hỗ trợ ngắn hạn. Thanh khoản duy trì ở mức cao, trung bình trên 40.000 tỷ đồng mỗi phiên, cho thấy thị trường đang chuyển từ trạng thái tăng nóng sang giai đoạn tích lũy, qua đó tạo nền cho những bước đi tiếp theo.

|

Từ góc độ kỹ thuật, vùng 1.840-1.850 điểm, tương ứng với đường trung bình động MA(10), đang đóng vai trò là điểm tựa quan trọng trong ngắn hạn. Việc chỉ số nhiều lần được nâng đỡ quanh khu vực này cho thấy dòng tiền ngắn hạn vẫn sẵn sàng quay trở lại khi giá điều chỉnh. Trong khi đó, xu hướng trung - dài hạn được bảo toàn khi VN-Index duy trì vận động trên các đường MA(50) và MA(200), đồng thời cấu trúc “đáy sau cao hơn đáy trước” chưa bị phá vỡ. Chỉ báo RSI dù đã hạ nhiệt so với vùng quá mua, nhưng vẫn nằm trên ngưỡng trung tính, phản ánh trạng thái điều chỉnh mang tính lành mạnh hơn là tín hiệu đảo chiều xu hướng.

Dòng tiền chọn lọc, kỳ vọng nâng chất thanh khoản

Dòng tiền trên thị trường chứng khoán tiếp tục vận động theo quán tính đã hình thành trong thời gian gần đây, ngày càng trở nên chọn lọc và có chiều sâu hơn. Thay vì lan tỏa rộng như giai đoạn bứt phá ban đầu, dòng tiền hiện tập trung chủ yếu vào những cổ phiếu có nền tảng cơ bản vững chắc, sở hữu câu chuyện tăng trưởng rõ ràng hoặc hưởng lợi trực tiếp từ các chính sách hỗ trợ. Trong bối cảnh đó, áp lực chốt lời tại nhóm cổ phiếu dẫn dắt, đặc biệt là các doanh nghiệp có vốn nhà nước chi phối, là diễn biến mang tính tất yếu, nhất là khi nhiều mã đã tăng vượt đáng kể so với mặt bằng định giá trung bình 5 năm.

Một điểm đáng chú ý trong tuần là việc khối nhà đầu tư nước ngoài gia tăng bán ròng khi VN-Index vượt mốc 1.900 điểm. Tuy nhiên, theo đánh giá của chúng tôi, động thái này chủ yếu đến từ nhóm dòng tiền mang tính ngắn hạn và không chiến lược, đặc biệt là kênh P-notes, với mục tiêu hiện thực hóa lợi nhuận sau giai đoạn thị trường tăng nóng. Diễn biến trên chưa phản ánh sự thay đổi trong quan điểm dài hạn của khối ngoại đối với thị trường Việt Nam, nhất là trong bối cảnh các điều kiện nền tảng để thu hút dòng vốn chiến lược đang dần được củng cố rõ nét hơn.

Nhìn về phía trước, chất lượng thanh khoản của thị trường được kỳ vọng sẽ bước sang một “nấc thang” mới trong năm 2026 và các giai đoạn tiếp theo. Nghị quyết 79-NQ/TW về thoái vốn doanh nghiệp nhà nước có thể đóng vai trò là chất xúc tác quan trọng, mở ra dư địa thu hút dòng tiền dài hạn từ cả nhà đầu tư trong nước lẫn quốc tế.

Tuy nhiên, chúng tôi cho rằng, không phải toàn bộ doanh nghiệp nhà nước đều có mức tăng giá phản ánh đầy đủ sức mạnh nội tại. Trong nhóm ngân hàng mà Nhà nước nắm giữ phần lớn cổ phần, những doanh nghiệp quy mô lớn, lợi nhuận cao nhưng dư địa tăng trưởng còn hạn chế như VCB hay BID được kỳ vọng sẽ hưởng lợi rõ nét nhờ khả năng mở rộng quy mô tín dụng thông qua tăng vốn. Bên cạnh đó, chúng tôi ưu tiên các doanh nghiệp sở hữu quỹ tài sản có giá trị cao, đặc biệt là bất động sản dân cư và bất động sản khu công nghiệp. Trong chủ đề này, các cổ phiếu như PHR, GVR và BCM tiếp tục là những lựa chọn được chúng tôi đánh giá tích cực.

Thanh khoản ngắn hạn thuận lợi, áp lực trung hạn hiện hữu

Thanh khoản hệ thống ngân hàng trong nửa đầu tháng 1/2026 nhìn chung vẫn duy trì trạng thái ổn định, dù đã xuất hiện những tín hiệu cho thấy định hướng điều hành đang có sự điều chỉnh so với giai đoạn cuối năm 2025. Trong ngắn hạn, chính sách tiếp tục nghiêng về hỗ trợ thanh khoản nhằm đảm bảo sự thông suốt của hệ thống trước cao điểm Tết Nguyên đán.

Cụ thể, Bộ Tài chính đã xây dựng dự thảo Nghị quyết của Chính phủ theo hướng nới trần hạn mức sử dụng ngân quỹ nhà nước tạm thời nhàn rỗi để gửi có kỳ hạn tại các ngân hàng thương mại, từ mức tối đa 50% lên 60%, áp dụng đến hết ngày 28/2/2026. Sau thời điểm này, các khoản tiền đã gửi được phép duy trì đến khi đáo hạn, song phải đảm bảo số dư đến cuối tháng 3/2026 quay trở lại trong hạn mức theo quy định hiện hành. Động thái này cho thấy định hướng hỗ trợ thanh khoản mang tính ngắn hạn và có kiểm soát, nhằm giảm áp lực lên thị trường tiền tệ trong giai đoạn cao điểm đầu năm.

Diễn biến lãi suất trên thị trường liên ngân hàng tiếp tục phản ánh trạng thái thanh khoản tương đối dồi dào. Lãi suất qua đêm giảm mạnh xuống 3,97%/năm vào ngày 13/1/2026, so với mức 6,88%/năm trong phiên giao dịch đầu năm, trong khi lãi suất kỳ hạn một tuần và một tháng lần lượt hạ về 4,6%/năm và 5,97%/năm. Với mặt bằng lãi suất hiện tại, chúng tôi cho rằng, thanh khoản hệ thống nhiều khả năng sẽ duy trì trạng thái hỗ trợ ít nhất cho tới kỳ nghỉ Tết, phù hợp với các tín hiệu điều hành gần đây của Ngân hàng Nhà nước.

Tuy nhiên, triển vọng thanh khoản trong trung hạn đang trở nên kém chắc chắn hơn. Áp lực có thể gia tăng khi chi tiêu ngân sách dự kiến được đẩy mạnh trong năm 2026, kéo theo nhu cầu huy động vốn lớn hơn từ Kho bạc Nhà nước. Bên cạnh đó, việc giá vàng duy trì ở vùng cao kỷ lục trong bối cảnh nguồn cung trong nước hạn chế có thể làm gia tăng cầu ngoại tệ và gây sức ép lên tiền gửi trong hệ thống ngân hàng. Những yếu tố này cho thấy, rủi ro thanh khoản có thể dần hiện hữu trở lại trong giai đoạn sau Tết, đòi hỏi chính sách điều hành tiếp tục được triển khai linh hoạt và thận trọng.

Đầu tư công tăng tốc, tạo dư địa cho xây dựng - vật liệu

Đầu tư công tiếp tục được Chính phủ xác định là trụ cột tăng trưởng quan trọng nhất của nền kinh tế, đặc biệt trong bối cảnh khu vực tư nhân và xuất khẩu vẫn cần thêm thời gian để phục hồi một cách bền vững. Thực tế cho thấy, trước các mốc sự kiện chính trị - hành chính quan trọng, tiến độ giải ngân và khánh thành các dự án hạ tầng trọng điểm thường được đẩy nhanh rõ rệt, tạo hiệu ứng lan tỏa cả về kinh tế lẫn tâm lý thị trường.

|

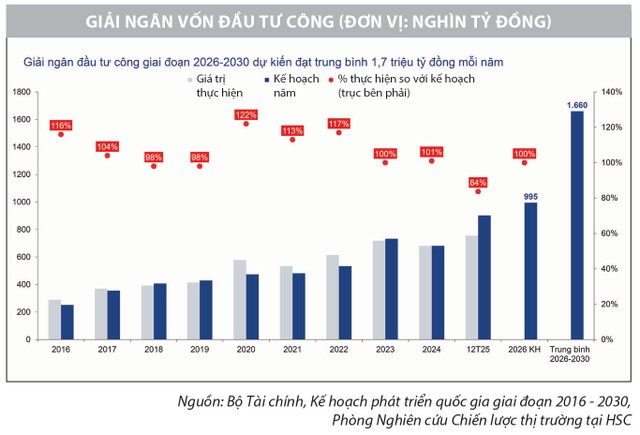

Năm 2025 là một ví dụ điển hình. Tính đến ngày 31/12/2025, tổng giá trị giải ngân đầu tư công đạt 755.141,6 tỷ đồng, tương đương 83,7% kế hoạch Thủ tướng Chính phủ giao. Phần vốn còn lại, khoảng 146.933,9 tỷ đồng, được đặt mục tiêu giải ngân hoàn toàn trong tháng 1/2026 nhằm hoàn tất 100% kế hoạch vốn năm 2025.

Trên nền tảng đó, kế hoạch đầu tư công năm 2026 tiếp tục được mở rộng với tổng vốn ngân sách nhà nước hơn 995.000 tỷ đồng đã được Thủ tướng Chính phủ giao cho các bộ, ngành và cơ quan Trung ương. Quy mô này không chỉ tạo động lực tăng trưởng cho nền kinh tế, mà còn mở ra dư địa tăng trưởng rõ nét cho các doanh nghiệp trong chuỗi giá trị xây dựng - hạ tầng.

Về chiến lược đầu tư, chúng tôi ưu tiên nhóm cổ phiếu xây dựng và vật liệu xây dựng - những đối tượng hưởng lợi trực tiếp từ nhịp giải ngân tăng tốc. Trong đó, CTD là đại diện tiêu biểu ở mảng xây dựng hạ tầng, trong khi ở nhóm vật liệu, HPG, HSG và NKG được đánh giá tích cực nhờ quy mô, năng lực cung ứng và khả năng đón đầu nhu cầu thép gia tăng trong chu kỳ đầu tư công mới.