Dữ liệu mới nhất từ S&P Global Market Intelligence cho thấy sự phân hóa ngày càng rõ nét trên bản đồ tài sản ngân hàng châu Á - Thái Bình Dương. Các ngân hàng Trung Quốc tiếp tục duy trì vị thế dẫn đầu về quy mô tài sản, Singapore nổi lên nhờ dòng vốn trú ẩn, trong khi Nhật Bản và Ấn Độ tăng trưởng chậm hơn do các yếu tố nội tại.

Ngân hàng Trung Quốc củng cố vị thế nhờ lực đỡ chính sách

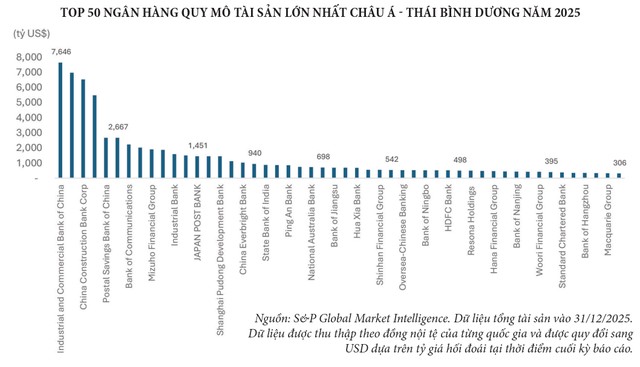

Trung Quốc tiếp tục là trung tâm của hệ thống ngân hàng châu Á khi bốn ngân hàng lớn nhất nước này đều ghi nhận mức tăng trưởng tài sản khoảng 16% trong năm 2025, tính theo USD. Các ngân hàng quốc doanh khổng lồ như Industrial and Commercial Bank of China (ICBC), Agricultural Bank of China và China Construction Bank tiếp tục giữ vị trí dẫn đầu không chỉ tại châu Á mà còn trên phạm vi toàn cầu. Trong đó, ICBC duy trì danh hiệu ngân hàng lớn nhất thế giới với tổng tài sản vượt 7.600 tỷ USD vào cuối năm 2025.

|

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB |

Sự tăng trưởng mạnh mẽ của các ngân hàng Trung Quốc phần lớn đến từ các chính sách hỗ trợ kinh tế của Chính phủ. Tháng 3/2026, Bắc Kinh công bố kế hoạch phát hành 300 tỷ nhân dân tệ trái phiếu chính phủ đặc biệt nhằm tái cấp vốn cho ICBC và Agricultural Bank of China. Trước đó, trong năm 2025, bốn ngân hàng quốc doanh lớn khác cũng nhận được khoản bơm vốn lên tới 520 tỷ nhân dân tệ nhằm củng cố vai trò hỗ trợ nền kinh tế lớn thứ hai thế giới.

Việc Chính phủ Trung Quốc liên tục hỗ trợ hệ thống ngân hàng phản ánh đặc điểm cấu trúc của nền kinh tế nước này, nơi ngân hàng đóng vai trò trung tâm trong việc dẫn vốn cho tăng trưởng kinh tế. Khác với các nền kinh tế phương Tây phụ thuộc nhiều vào thị trường vốn, Trung Quốc định hướng phần lớn tiết kiệm hộ gia đình, quỹ hưu trí và dòng tiền doanh nghiệp vào hệ thống ngân hàng. Điều này tạo ra nguồn vốn dồi dào, ổn định, giúp các ngân hàng có khả năng mở rộng bảng cân đối kế toán với quy mô rất lớn.

Trong bối cảnh nhu cầu tín dụng từ khu vực tư nhân suy yếu sau đại dịch Covid-19, các ngân hàng quốc doanh Trung Quốc đã chuyển hướng sang những lĩnh vực ưu tiên do Chính phủ thúc đẩy như công nghệ, tài chính xanh, tài chính toàn diện và hạ tầng fintech. Theo các chuyên gia của Morningstar, những mảng kinh doanh này ghi nhận tốc độ tăng trưởng từ 12 - 28% trong năm 2025, góp phần bù đắp sự suy giảm nhu cầu vay vốn từ khu vực tư nhân.

Bên cạnh đó, các ngân hàng Trung Quốc còn đóng vai trò là kênh dẫn truyền chủ lực cho các gói kích thích tài khóa. Hoạt động đầu tư tài chính của nhóm ngân hàng quốc doanh tăng khoảng 19% trong năm 2025, chủ yếu nhờ sự bùng nổ của hoạt động phát hành trái phiếu chính phủ. Điều này cho thấy mối liên kết chặt chẽ giữa chính sách tài khóa và hệ thống ngân hàng tại Trung Quốc, nơi các ngân hàng được sử dụng như một công cụ hỗ trợ tăng trưởng kinh tế và ổn định thị trường.

Việc Chính phủ bơm vốn được đánh giá là cần thiết nhằm củng cố bộ đệm vốn và duy trì khả năng mở rộng tín dụng trong bối cảnh lợi nhuận bị thu hẹp. Các tổ chức xếp hạng tín nhiệm quốc tế nhận định, nguồn vốn mới sẽ giúp các ngân hàng lớn của Trung Quốc giảm áp lực từ sự suy yếu trong khả năng tự tạo vốn nội bộ. Tuy nhiên, môi trường lãi suất thấp tiếp tục tạo áp lực lên khả năng sinh lời của các ngân hàng. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) trung bình của các ngân hàng Trung Quốc chỉ đạt 8,4% trong năm 2025, thấp thứ hai trong khu vực, chỉ cao hơn Nhật Bản.

|

Singapore hưởng lợi từ dòng vốn trú ẩn

Trong khi Trung Quốc duy trì vai trò thống trị về quy mô tài sản, Singapore lại nổi lên như điểm đến an toàn của dòng vốn quốc tế. Ba ngân hàng lớn của quốc đảo này đều ghi nhận mức tăng trưởng tài sản hai chữ số trong năm 2025 nhờ dòng tiền gửi tăng mạnh. Bối cảnh bất ổn địa chính trị toàn cầu cùng xu hướng tìm kiếm nơi trú ẩn an toàn của nhà đầu tư quốc tế đã thúc đẩy dòng vốn chảy vào Singapore. Trong năm 2025, đồng đô la Singapore (SGD) nằm trong số ít đồng tiền châu Á thể hiện sức mạnh so với USD nhờ tăng trưởng kinh tế vững chắc, tỷ giá danh nghĩa hiệu lực SGD NEER duy trì ổn định ở mức cao và thỏa thuận đình chiến thương mại giữa Mỹ và Trung Quốc.

Khi xung đột địa chính trị, khủng hoảng năng lượng và những biến động kinh tế liên tiếp làm gia tăng tâm lý bất an trên toàn cầu, giới siêu giàu đang bước vào một cuộc tái định vị tài sản quy mô lớn. Trong làn sóng dịch chuyển đó, Singapore nổi lên như lựa chọn ưu tiên nhờ khả năng kết hợp giữa sự an toàn về pháp lý, ổn định tài chính và cơ hội tăng trưởng dài hạn trong một thế giới nhiều bất định.

Những diễn biến gần đây cho thấy xu hướng dịch chuyển vốn vào Singapore không còn mang tính thời điểm, mà đang trở thành một chuyển động mang tính cấu trúc dài hạn. Khi các điểm nóng địa chính trị chưa có dấu hiệu hạ nhiệt và chuỗi cung ứng toàn cầu tiếp tục tái định hình, nhiều cá nhân siêu giàu cùng các quỹ quản lý tài sản gia đình (family office) đang ưu tiên lựa chọn những khu vực pháp lý trung lập, sở hữu hệ thống tài chính minh bạch và môi trường chính trị ổn định.

Theo nhiều chuyên gia quản lý tài sản, dòng vốn đổ vào Singapore thời gian gần đây đến từ nhiều khu vực khác nhau, đặc biệt là Trung Đông, Hàn Quốc và Đông Bắc Á. Điểm hấp dẫn lớn nhất nằm ở hệ thống pháp luật theo thông luật Anh, đồng tiền ổn định, khả năng kết nối với thị trường vốn toàn cầu cũng như môi trường quản trị được đánh giá cao.

DBS Group Holdings - ngân hàng lớn nhất Singapore - ghi nhận mức tăng trưởng tài sản khoảng 15%, nâng tổng tài sản lên gần 700 tỷ USD. Trong khi đó, Oversea-Chinese Banking Corporation cũng tăng mạnh thứ hạng trong bảng xếp hạng các ngân hàng lớn nhất khu vực nhờ quy mô tài sản tăng gần 15%.

Ngoài yếu tố dòng vốn trú ẩn, sự sụt giảm của lãi suất cũng khiến dòng tiền từ trái phiếu kho bạc đáo hạn quay trở lại hệ thống ngân hàng dưới dạng tiền gửi. Điều này giúp thanh khoản của các ngân hàng Singapore duy trì ở mức rất cao trong năm 2025. Với vị thế là trung tâm tài chính quốc tế của châu Á, Singapore tiếp tục hưởng lợi từ xu hướng dịch chuyển dòng vốn trong bối cảnh thế giới nhiều biến động.

|

Nhật Bản và Ấn Độ chậm nhịp vì rào cản nội tại

Trái ngược với Trung Quốc và Singapore, hệ thống ngân hàng Nhật Bản ghi nhận tốc độ tăng trưởng khá khiêm tốn. Các ngân hàng lớn của Nhật hầu như không cải thiện đáng kể vị trí trên bảng xếp hạng khi tăng trưởng tài sản chỉ ở mức thấp một chữ số. Mitsubishi UFJ Financial Group - ngân hàng lớn nhất Nhật Bản - chỉ ghi nhận mức tăng trưởng tài sản khoảng 1,5% trong năm 2025 và tụt một bậc trên bảng xếp hạng.

Nguyên nhân chủ yếu đến từ những khó khăn mang tính cơ cấu của nền kinh tế Nhật Bản. Dân số già hóa nhanh làm suy giảm nhu cầu tín dụng và tiêu dùng, trong khi môi trường lãi suất thấp kéo dài tiếp tục gây áp lực lên lợi nhuận của ngành ngân hàng. Hoạt động cho vay tăng trưởng chậm khiến quy mô bảng cân đối kế toán của các ngân hàng Nhật chỉ mở rộng từ từ.

Tại Ấn Độ, ngành ngân hàng cũng chứng kiến sự giảm tốc sau giai đoạn tăng trưởng mạnh trước đó. Trong năm 2025, cơ quan quản lý tài chính nước này siết chặt quy định đối với hoạt động cho vay bán lẻ không có tài sản bảo đảm nhằm kiểm soát rủi ro tín dụng. Điều này khiến tốc độ tăng trưởng tín dụng của hệ thống ngân hàng chậm lại đáng kể.

Bên cạnh đó, sự suy yếu của đồng rupee cũng ảnh hưởng đến giá trị tài sản của các ngân hàng khi quy đổi sang USD. Đồng nội tệ của Ấn Độ giảm khoảng 5% so với USD trong năm 2025, trở thành một trong những đồng tiền mất giá mạnh nhất khu vực. Dù vậy, State Bank of India vẫn giữ vững vị trí trong Top 20 ngân hàng lớn nhất khu vực với tổng tài sản hơn 877 tỷ USD.

Nhìn chung, bức tranh ngân hàng châu Á - Thái Bình Dương trong năm 2026 cho thấy sự phân hóa ngày càng rõ nét giữa các nền kinh tế. Trung Quốc tiếp tục mở rộng ảnh hưởng nhờ mô hình ngân hàng gắn chặt với chính sách nhà nước cùng các chương trình hỗ trợ kinh tế quy mô lớn. Singapore hưởng lợi từ vai trò trung tâm tài chính an toàn trong bối cảnh toàn cầu nhiều biến động, trong khi Nhật Bản và Ấn Độ đối mặt với những thách thức nội tại khiến tăng trưởng ngân hàng chậm lại.

Việt Nam tiến gần mục tiêu có ngân hàng vào Top 100 châu Á

Đầu năm 2026, Nghị quyết số 79-NQ/TW của Bộ Chính trị đặt mục tiêu đến năm 2030 có ít nhất 3 ngân hàng thương mại nhà nước nằm trong Top 100 ngân hàng lớn nhất châu Á xét theo tổng tài sản.

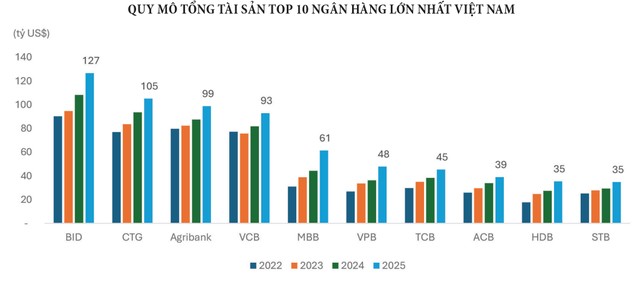

Bức tranh tài chính của hệ thống ngân hàng thương mại Việt Nam giai đoạn 2022-2025 cũng ghi nhận bước nhảy vọt về quy mô tổng tài sản, phản ánh vai trò ngày càng lớn của khu vực ngân hàng trong việc dẫn vốn cho nền kinh tế. Động lực tăng trưởng quy mô tài sản chủ yếu đến từ hoạt động tín dụng với mức tăng trưởng xấp xỉ 15-16% trong bốn năm qua. Top 10 ngân hàng lớn nhất hiện nắm giữ khoảng 75% tổng tài sản của toàn hệ thống, trong đó hầu hết đều ghi nhận tốc độ tăng trưởng kép hai chữ số trong giai đoạn 2022-2025. Đáng chú ý, nhóm ngân hàng tư nhân ghi nhận mức tăng trưởng vượt trội hơn, với MBB và HDB dẫn đầu khi đạt tốc độ tăng trưởng khoảng 26% trong bốn năm qua.

Nhiều khả năng ngay trong năm nay, Việt Nam sẽ có một ngân hàng lọt Top 100 châu Á khi các ngân hàng đang xếp hạng từ 95-100 hiện có tổng tài sản dưới 120 tỷ USD và tốc độ tăng trưởng kép hằng năm chỉ dao động khoảng 5-7%. So với tốc độ mở rộng quy mô của các ngân hàng Việt Nam hiện nay, mục tiêu có từ 3-4 đại diện góp mặt trong Top 100 ngân hàng lớn nhất châu Á được đánh giá là hoàn toàn khả thi.